AI仍是大型科技公司的长期增长主线,但资本市场对这轮投资热潮的定价逻辑正在发生变化。

荷兰国际集团(ING)在最新研报指出,投资者并非否认AI需求,也不是认为科技巨头已经陷入不可持续的资本开支泡沫。相反,AI服务采用率仍在提升,算力需求仍明显超过供给,大型科技公司多数也仍能依靠经营现金流支撑基础设施建设。

真正引发市场波动的,是投资者开始重新评估:巨额AI投资何时转化为收入、利润和每股收益增长,以及这一过程中自由现金流、股票回购和折旧费用会如何影响估值。

这意味着,AI交易正在从“买入未来叙事”进入“验证投资回报”的阶段。过去市场愿意为AI相关公司支付高估值倍数,如今则更加关注资本开支效率、利润率韧性和EPS增长质量。

AI基建投资本身不是问题

ING首先强调,当前AI基础设施投资并非缺乏经济依据。

以微软为例,该公司2025财年在云和AI基础设施上的投资达到650亿美元,同时其AI相关服务年化收入运行率已达370亿美元。

这说明,AI投资背后已经有较为明确的商业需求支撑,而不是单纯依赖远期想象。

科技公司也普遍表示,AI算力部署速度仍追不上客户需求。换言之,当前行业的核心矛盾仍是AI计算需求超过供给,而不是供给过剩。

对于云计算、数据中心、半导体和AI模型服务商而言,这构成了继续投入的基本理由。

更重要的是,多数大型科技公司资产负债表仍然稳健。微软、谷歌母公司Alphabet、亚马逊、Meta等超大规模云服务商拥有强大的经营现金流,能够在不显著增加债务的情况下,为AI资本开支提供资金。

ING认为,这也是当前AI投资与传统泡沫时期的重要区别:行业龙头并非普遍依赖高杠杆融资扩张。

但问题在于,能投资并不等于市场会继续给予高估值。AI投资的财务影响正在从资产负债表转向利润表和现金流表,市场关注点也随之变化。

自由现金流下降会影响回购能力

报告提到,2026年上半年大型科技股表现明显分化:微软股价下跌20%,甲骨文下跌27%,而Alphabet上涨14%。

这种分化说明,投资者正在按公司现金流能力、资本开支节奏和AI商业化前景重新定价。

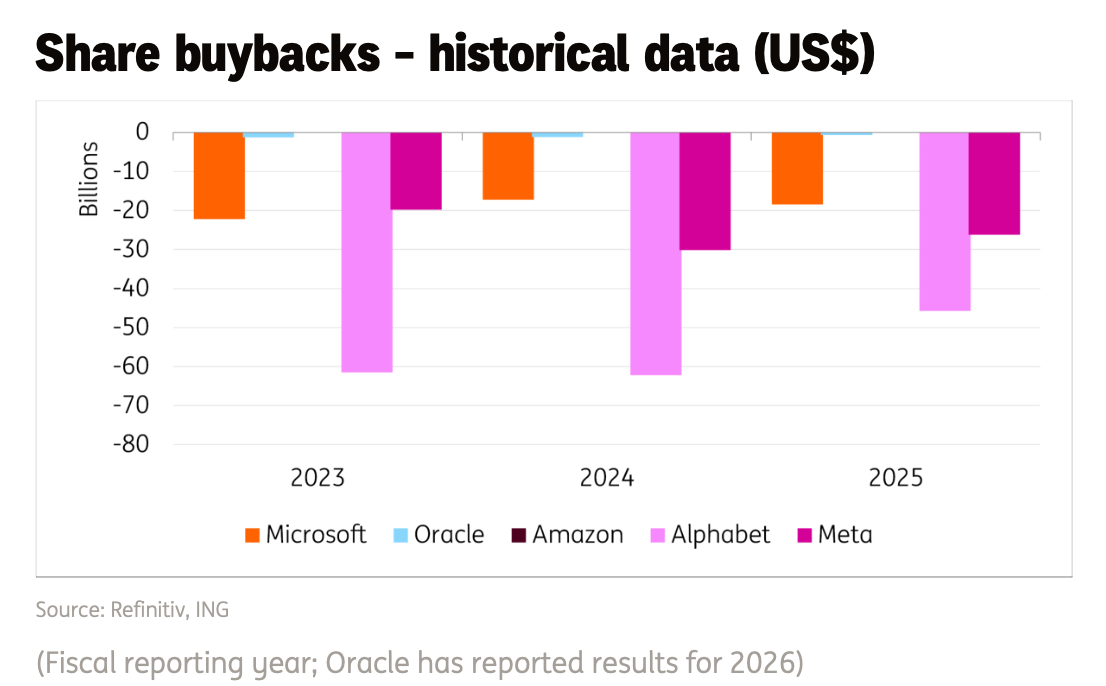

过去几年,科技股估值的重要支撑之一是强劲EPS增长。EPS不仅来自利润增长,也来自股票回购带来的股本减少。尤其是大型科技公司长期进行大规模回购,使同样利润分摊到更少股份上,从而推高每股收益。

Alphabet就是典型例子。报告指出,从2020年底到2025年底,Alphabet通过回购将股本减少9.5%。这对EPS形成了明显支撑,也帮助公司维持较高估值。

然而,随着AI资本开支快速上升,自由现金流空间可能被压缩。

ING以“EBITDA减资本开支”衡量企业投资后的现金流余量,指出未来几年多家大型科技公司的这一指标将明显收窄。也就是说,即便企业仍能负担AI投资,能够用于回购、分红或其他股东回报的现金也可能减少。

这对估值的影响不容忽视。如果回购减少,EPS增长速度可能放慢;如果EPS增长放慢,市场自然不愿继续支付过去那样高的市盈率。

报告指出,从过去12个月市盈率看,纳斯达克当前约为35倍,高于2022年底的24倍,但低于2021年和2024年的40倍峰值。

从两年远期市盈率看,纳斯达克约为20倍,接近历史区间低端。因此,单看远期估值并不算极端。

但ING提醒,未来估值能否维持取决于EPS增长质量。若回购减少、折旧上升、利润率承压,投资者可能不愿再为科技股支付40倍左右的高估值。

高资本开支将逐步转化为折旧压力

报告专门强调,AI投资最终会转化为折旧费用。当前行业处于重资本开支阶段,资本开支通常高于折旧;但未来随着已建成资产进入折旧周期,利润表压力会逐步显现。

AI基础设施尤其存在这一风险,因为服务器硬件更新周期通常短于传统数据中心资产,折旧率更高。

报告列出了几组关键数据:根据一致预期,Alphabet 2026财年资本开支占销售额比重约44%,折旧占销售额约14%;微软对应比例分别为35%和14%;亚马逊则为24%和13%。这意味着,如果未来折旧费用逐渐向高资本开支水平靠拢,利润率可能面临压力。

因此,投资者密切关注两个问题:第一,这些AI投资能否产生高于资本成本的回报;第二,AI带来的收入增长能否足以覆盖折旧、运营成本和持续硬件更新支出。

公司风险分化:甲骨文、英伟达、OpenAI、Anthropic各有压力

ING认为,大多数科技巨头的信用状况仍然良好,但个别公司的风险更突出。

甲骨文是最明显的例外,该公司参与美国大型AI基础设施项目星际之门(Project Stargate),但其内部现金生成能力弱于微软和Alphabet。

根据Refinitiv一致预期,甲骨文未来EBITDA减资本开支可能转负。与此同时,甲骨文信用评级已处于较低投资级水平,融资空间不如更大型科技公司宽裕。为维持投资级评级,公司未来甚至可能需要股权融资。

这意味着甲骨文的股价波动不仅来自AI回报不确定性,也来自资本结构和融资压力。

英伟达面临的问题则不同。根据一致预期,英伟达2026财年经营利润率可能超过60%,这反映其高端AI芯片需求强劲、定价能力极强。

然而,微软、Alphabet和亚马逊等大客户正在开发自研芯片,以提升资本开支效率、降低对外部供应商依赖。如果这些云巨头自研芯片能力持续增强,英伟达的定价权和超高利润率可能面临挑战。

至于两大AI公司OpenAI和Anthropic,风险主要在商业模式验证。

两家公司正在投入巨资开发前沿生成式AI模型,并围绕客户工作流开发定制服务。

OpenAI似乎愿意承受较大现金消耗,以换取行业主导地位,这类似奈飞早期押注流媒体、亚马逊早期押注电商和云计算。但生成式AI的长期经济性仍未完全清晰,尤其是模型训练和推理成本、客户付费意愿、竞争壁垒和利润率,都仍处于验证阶段。