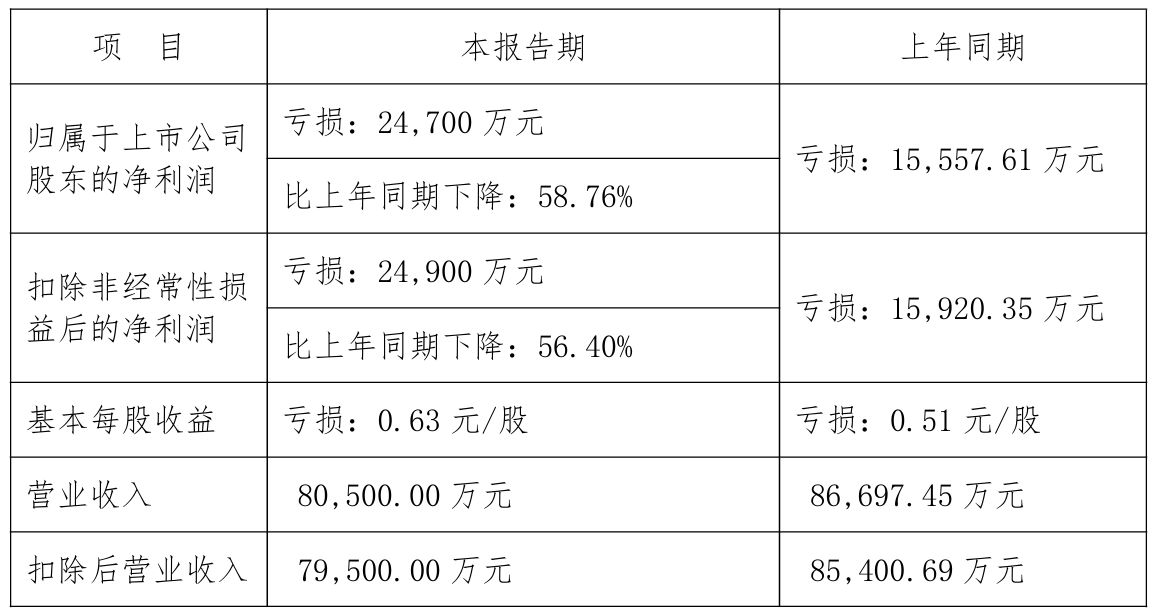

7月8日晚间,英力特(000635)发布半年度业绩预告,2026年上半年,公司归母净利润亏损2.47亿元,较上年同期的1.56亿元增亏约0.91亿元,亏损同比扩大58.76%。

与此同时,公司实现营业收入8.05亿元,较上年同期的8.67亿元下滑约7.15%;扣除后营收7.95亿元,同比亦现收缩。扣非净利润亏损2.49亿元,较上年同期的1.59亿元同比增亏56.40%,主营业务造血能力进一步弱化。

英力特表示,2026年半年度主要受主营产品PVC、烧碱销售价格同比下降影响,归母净利润同比亏损幅度扩大。

资料显示,宁夏英力特化工股份有限公司的主营业务是电石及其系列延伸产品的生产和销售;聚氯乙烯、烧碱及其系列延伸产品的生产和销售;特种树脂生产及销售;电力、热力的生产及销售。公司的主要产品是PVC、E-PVC、烧碱、电石。

拉长时间轴线观察,2025年,公司实现营业总收入17.10亿元,同比下降7.39%;归母净利润亏损5.54亿元,较2024年增亏10.15%,已连续第三年亏损;扣非净利润亏损5.90亿元,同比扩大16.07%。

从产品结构看,核心产品价格低迷是拖累业绩的关键。2025年国内PVC市场持续低迷,年末电石法PVC均价约4415元/吨,较年初下跌11%;乙烯法PVC均价约4561元/吨,跌幅达12%。

受此影响,公司核心产品PVC、E-PVC收入分别同比下滑13.05%、15.24%,仅烧碱收入实现17.22%的增长,但体量较小难以对冲整体下滑。此外,公司计提固定资产减值准备1.49亿元,进一步加剧了亏损额度。

行业层面,2025年国内PVC行业供需矛盾突出,全年净增产能205万吨,总产能突破2993万吨,同比增长7.35%,而下游房地产领域需求疲软,约60%的PVC粉制品用于房地产相关领域,产能过剩问题持续挤压企业利润空间。

二级市场上,截至7月8日收盘,英力特股价下跌2.27%报6.02元/股,总市值约23.73亿元,今年以来公司股价累计下跌约32%。

来源:读创财经