央广网北京7月8日消息(记者邹煦晨)因一则跨界半导体领域的收购公告,安德利(605198.SH)近期股价剧烈波动。先是连续大涨创下历史新高,然后出现深度回调,上演“过山车”走势。

截至7月8日收盘,安德利股价报61.70元/股。相较于6月17日创下的86.25元/股历史高点,累计跌幅已达28.46%。

股价“抢跑”:公告前连续两个涨停

消息面上,安德利于6月15日晚披露了一则跨界收购框架协议。公司拟以6至8亿元自有或自筹资金,收购宁波甬强科技有限公司(下称“甬强科技”)控制权。

该公告显示,甬强科技是一家专业从事集成电路电子信息互连材料研发、生产和销售的高新技术企业。甬强科技在宁波市北仑区集成电路产业集聚基地建有年产1000万平方米的高速高频和BT类基板电子信息互连材料的产能,形成了从设计、封装、系统、基板材料的闭环生态体系,直接客户包括胜宏科技、深南电路、沪士电子、生益电子、方正科技、广合科技、兴森科技、越亚半导体等,终端客户包括浪潮信息、中科曙光、新华三、中际旭创等客户。

受此消息刺激,安德利6月16日涨停,6月17日再涨 9.81%,并于当日创下86.25元/股的历史新高。

值得关注的是,在跨界收购公告发布之前,安德利股价已连续两个交易日涨停。并且这一期间,安德利无任何公告。

知名财税审专家刘志耕表示,从之后公司披露的信息可知,本次收购从5月29日启动初步研判,到6月15日正式公告仅历时18天,信息流转链条时间较短,公司股价却在公告前两个交易日连续涨停,利好资金提前“精准进场”的盘面特征十分突出。在他看来,这不太符合正常信息保密的市场表现。

南开大学金融学教授田利辉分析,公告前两日连续涨停且6月15日单日换手率远超一季度日均,股价异动与信息披露时序存在明显矛盾。

就在收购公告披露当天,上交所火速下发监管工作函。根据安德利6月23日晚间披露的回复公告,上交所在监管工作函中要求安德利补充披露筹划本次收购事项的具体过程,包括交易的具体环节和进展、重要时间节点和参与知悉的人员范围等。

另外,6月30日晚间,安德利披露相关内幕信息知情人买卖股票情况的自查报告。

刘志耕认为,是否涉及内幕信息泄露,仍需监管进一步核查确认。按照A股内幕交易认定规则,排查异动资金与信息流转的匹配度,最终才能判定是否存在违规泄露信息、利用非公开信息交易的行为。

投行资深人士王骥跃指出,目前多数上市公司均建立了内幕信息管理与登记制度,要求相关各方签署保密协议,并提示不得利用内幕信息买卖公司股票。但收购事项涉及人员众多,除交易双方核心团队外,还包括大量外围工作人员,甚至服务人员等间接接触者,即便交易双方不存在故意泄露的主观意图,内幕信息仍存在扩散的可能性。因此,是否构成内幕信息泄露,最终需要监管部门进行调查与认定。

标的公司:并购估值定价引关注

股价创下历史高点后,安德利自6月18日起进入下行通道。截至7月8日收盘,公司股价较历史高点累计跌幅已达28.46%。

在此期间,安德利在监管工作函的回复公告中明确提示了多重风险。其中收购整合风险显示:公司目前主营业务未涉及集成电路电子信息互连材料相关行业领域经验,无相关行业领域的人才、技术、客户及供应商储备。

主营浓缩果汁的生产及销售的安德利,为何想要跨界半导体赛道?海豚智库创始人李成东认为,从战略动机来看,果汁主业遭遇天花板、企业寻求第二增长曲线的逻辑成立,但本次交易节奏过快——不久前延江股份刚终止对甬强科技的收购,加之安德利在半导体领域零运营经验,难免让市场怀疑是否为“接盘叙事”。

央广财经记者发现,在安德利5月29日启动初步研判前,延江股份于5月18日晚间披露终止收购甬强科技98.54%股权,理由是各方未能就业绩对赌、并购估值定价等关键核心条款达成一致。

安德利本次交易对价初步预估6-8亿元(对应预计估值约12-14 亿元)。对此,安德利在回复公告中表示,主要系参考标的公司2023年10月最新一轮融资对应的100%股权投后估值14.90亿元,在此基础上参考了市场案例情况,并结合标的公司行业地位、技术水平、产品市场认可度、下游客户情况等进行确定。

刘志耕分析,前次收购方延江股份正是因估值和业绩对赌条款谈崩而终止交易,因此本次估值是否高估需要过“三关”:一是截至2026年3月末,甬强科技未经审计净资产仅2.12亿元,对应估值增值率达466%~560%;二是甬强科技2024年和2025年分别亏损4440.6万元和6695.81万元,2026年一季度仅微利192.71万元;三是甬强科技相比行业龙头企业台光电子、生益科技等规模较小,市占率不足1%。

神秘“A公司”成第一大客户

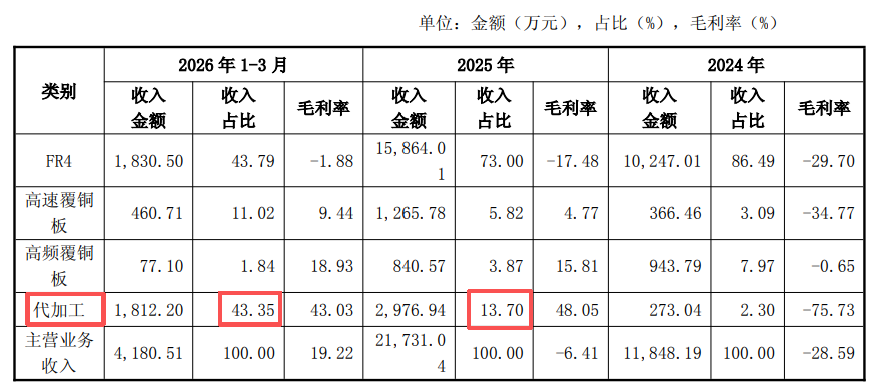

值得关注的是,尽管甬强科技2026年第一季度实现扭亏为盈,但其主营业务收入结构发生了较大变化。其中,代加工业务收入占比高达43.35%,而2025年全年该业务仅占比13.7%。

与此同时,甬强科技2026年第一季度代加工业务的毛利率高达43.35%,而毛利率排名第二的高频覆铜板业务毛利率仅为18.93%。受业务结构变化影响,甬强科技2026年第一季度主营业务毛利率提升至19.22%,而2025年全年为-6.41%。

进一步来看,甬强科技的代加工业务主要来自“A公司”。该公司2025年4月才与甬强科技开展合作,但当年便跻身第二大客户,给甬强科技贡献了2962.65万元的收入,占其当年代加工业务收入的99.52%;2026年第一季度,“A公司”更是跃居甬强科技第一大客户,贡献了1690.99万元的收入,占其代加工业务收入的93.31%。值得注意的是,A公司也是甬强科技报告期内前五大客户中唯一以匿名形式披露的企业。

标的公司主要产品毛利率情况。图片来源:监管工作函的回复

本次交易系非同一控制下的企业合并,根据《企业会计准则》相关规定,本次交易形成的商誉不作摊销处理,但需要在未来每年年终进行减值测试。

刘志耕分析,以本次交易对价6-8亿元、标的净资产2.12亿元测算,安德利或将增加数亿元的商誉。甬强科技尚未实现稳定盈利,2026年仅一季度微利,若后续经营未达预期,这部分商誉将直接计提减值冲减安德利当期净利润。

安德利也在监管工作函的回复中坦承,如果标的公司未来经营状况未达预期,将产生商誉减值的风险,从而对上市公司未来经营业绩产生不利影响。

针对A公司为何能快速成为标的公司大客户、标的公司估值是否合理、内幕信息是否泄露等问题,央广财经记者向安德利发送采访函求证相关细节,截至发稿,尚未收到公司正式回复。