21世纪经济报道记者雷椰李德尚玉北京报道

2026年是“十五五”开局之年,也是全国碳排放权交易市场运行五周年。

市场正迎来前所未有的新变化:钢铁、水泥、铝冶炼三大行业纳入全国碳排放权交易市场,将与发电行业一起进入完整的履约年度。

配额是否会越来越紧?业内人士向21世纪经济报道记者表示,当前,正式的碳配额分配方案还有待出台,离碳达峰的时间也越来越近,从全国碳市场运行以来的电力行业配额分配情况来看,呈现基准线逐年下降、配额缺口逐年加大的情况。

根据政策部署,到2027年,全国碳排放权交易市场基本覆盖工业领域主要排放行业。石化、化工、建材(平板玻璃)、有色(铜冶炼)、造纸、民航等相关单位纳入年度温室气体排放报告管理工作范围。

谁将是下一个被纳入的“新成员”?业内人士分析认为,产品标准化程度较高的石化和造纸行业有望优先“入场”。

随着《美丽中国建设“十五五”规划》将“全国碳排放权交易市场覆盖行业单位产品碳排放下降”列为主要指标,一场以碳价为信号、以减排为目标的产业绿色大考,正全面升级。

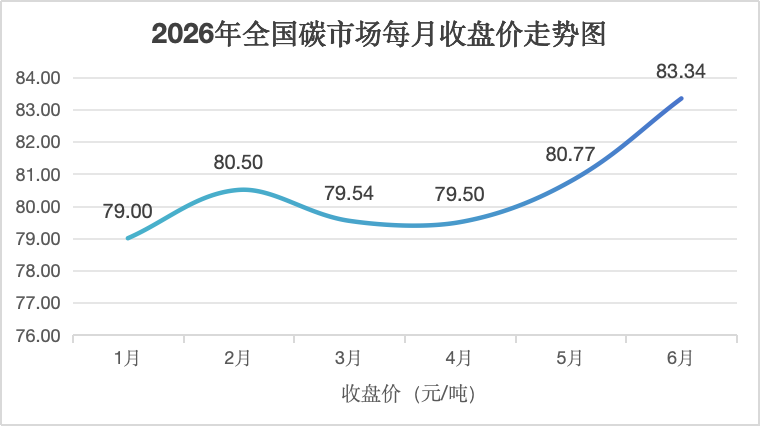

数据来源:上海环境能源交易所

全国碳市场成交额达619亿元

碳市场是利用市场机制积极应对气候变化、推动经济社会绿色低碳转型的重大制度安排,是国际通行的气候治理政策工具。

上海环境能源交易所数据显示,截至2026年7月6日,全国碳市场碳排放配额累计成交量约9.2亿吨,累计成交额约619亿元。

“我国已建成全球规模最大的碳排放权交易市场并稳定运行。”2025年9月,生态环境部部长黄润秋在国务院新闻办公室举行的新闻发布会上表示,覆盖了全国60%以上的碳排放量,启动温室气体自愿减排交易市场,加快建立产品碳足迹管理体系,绿色发展的内生动力和创新活力明显提升。

国网能源研究院碳治理基础研究所筹备组专家杨素向21世纪经济报道记者表示,我国已将发电、钢铁、水泥、电解铝四大高耗能行业纳入全国碳市场,构建起覆盖核心排放领域的减排管控平台。2025年,纳入全国碳市场配额管理的重点排放单位共计3378家,其中发电行业重点排放单位2087家,钢铁行业重点排放单位232家,水泥行业重点排放单位962家,铝冶炼行业重点排放单位97家。目前,电力行业碳排放约占全国40%,四大行业排放量约占全国60%。

根据业内专家和公开资料统计,目前纳入全国碳市场的发电、钢铁、水泥、电解铝四大行业,年碳排放总量与全国占比分别为:发电行业约50亿吨,占全国二氧化碳排放总量约40%;钢铁行业约17亿吨,占比约15%;水泥行业约9—10亿吨,占比约9%;电解铝行业约5亿吨,占比约5%。

去年,中共中央办公厅、国务院办公厅发布的《关于推进绿色低碳转型加强全国碳市场建设的意见》提出,到2027年,全国碳排放权交易市场基本覆盖工业领域主要排放行业,全国温室气体自愿减排交易市场实现重点领域全覆盖。

生态环境部应对气候变化司司长夏应显曾接受21世纪经济报道采访时介绍,“中国的碳排放主要集中在发电、钢铁、建材、有色、石化、化工、造纸、航空等重点行业,这八个行业占到了我国二氧化碳排放的75%左右。”

今年,根据《关于做好2026年全国碳排放权交易市场有关工作的通知》(以下简称《通知》)安排,石化、化工、建材(平板玻璃)、有色(铜冶炼)、造纸、民航等相关单位纳入年度温室气体排放报告管理工作范围。

北京中创碳投科技有限公司首席双碳官孟兵站向21世纪经济报道记者表示,剩余待纳入的造纸、石化、化工、航空四个行业中,石化和造纸因产品标准化程度较高,可能优先纳入;化工因产品种类繁多、工艺流程复杂,基准法分配难度大,排位相对靠后;航空则因主要是移动源排放,且排放可能会涉及跨境,推进节奏存在一定的特殊性。

中国环境科学学会气候投融资专委会副秘书长、伦敦大学学院教授梁希向21世纪经济报道记者表示,石化行业中的炼油环节相对可行,但石化及煤化工领域涉及大量复杂工艺、产品种类繁多、工艺路线差异大,难以建立统一的碳排放基准线来进行配额分配,这种基准线制定难度直接制约了行业纳入进度。如果不解决分配依据问题,未来或许走向全额有偿分配、逐步取消免费配额,但那需要碳市场成熟度和减排政策强化进一步支持。需要注意的是,未纳入碳市场的行业并不意味着不受管控,地方碳考核对上述行业已实现全覆盖,这些管控是实实在在的。

杨素建议,石化、化工等潜在扩围企业需从多维度布局:一是完善MRV体系,按照核算指南精准核算碳排放,夯实数据基础;二是设立碳管理岗位,充分借鉴已进入市场企业经验,制定分阶段减排目标,将碳管理纳入企业战略;三是聚焦高排放环节,研发节能降碳技术,参与行业减碳创新;四是跟踪碳市场政策动态,熟悉交易流程和规则,超前研判配额盈缺情况;五是提前了解碳金融工具,应对碳价波动风险。

碳配额逐渐收紧

根据《通知》安排,2026年12月31日前,发电、钢铁、水泥、铝冶炼行业重点排放单位应按时足额完成2025年度碳排放配额清缴。

“对于缺配额企业,额外环境成本与配额缺口以及碳价直接挂钩。”杨素向21世纪经济报道记者表示,2026年上半年碳价水平较往年有所提升。新纳入市场的行业配额盈缺格局已基本明确,整体处于平衡状态,预计短期内碳市场价格不会出现大幅波动,下半年的碳价趋势还需关注相关政策出台情况,以及年底履约期的市场交易行情。

杨素表示,从全国碳市场运行以来的电力行业配额分配情况来看,呈现基准线逐年下降、配额缺口逐年加大的情况。根据《2024、2025年度全国碳排放权交易市场钢铁、水泥、铝冶炼行业配额总量和分配方案》,对于新纳入的钢铁、水泥、铝冶炼行业,整体来看配额盈缺基本平衡,首年碳成本压力不会太大。这也是为了让这些企业顺利进入市场,完成过渡。

近日,《美丽中国建设“十五五”规划》(以下简称《规划》)提出18项“十五五”时期美丽中国建设主要指标,“全国碳排放权交易市场覆盖行业单位产品碳排放下降”成为预期指标之一。

“《规划》预期到2030年,全国碳排放权交易市场覆盖行业单位产品碳排放下降3%。”孟兵站向21世纪经济报道记者表示,该指标属于行业层面的单位产品碳排放强度指标。我国碳排放强度指标一般分为两类:一类是单位GDP碳排放强度(如单位国内生产总值二氧化碳排放降低17%的约束性目标);另一类是针对特定行业的单位产品碳排放强度,例如,对于钢铁行业,就是要计算每吨钢材单位产品碳排放。

梁希认为,配额分配方法学仍需持续优化,即便是已纳入行业,在配额分配方法上仍有优化空间,方法学的科学性和精细度直接决定了市场运行的有效性。未来配额拍卖机制的探索也很重要,拍卖能否开展、拍卖收入如何更好地用于支持低碳和零碳技术,是值得重点关注的方向。

CCER方法学总数达到18项

全国温室气体自愿减排交易市场是积极应对气候变化、加快经济社会发展全面绿色转型的一项重要政策工具。自2024年1月启动以来,市场实现平稳起步、有序运行,在推动降碳增汇、引导绿色投资方面的作用初步显现。

北京绿色交易所数据显示,截至2026年7月6日,全国温室气体自愿减排交易市场累计成交量15,351,880吨,累计成交额1,156,074,930.63元。

全国温室气体自愿减排交易市场扩大支持领域,是激励更广泛的行业、企业自主减排的重要举措。孟兵站介绍,自CCER市场重启以来,顶层设计已基本搭建完成,交易规则正逐步完善,方法学持续扩容,截至2026年开年,我国CCER方法学总数达到18项,市场整体处于良性成长期。

近日,生态环境部就《温室气体自愿减排项目方法学造林碳汇(修订征求意见稿)》和《温室气体自愿减排项目方法学红树林营造(修订征求意见稿)》公开征求意见。

孟兵站认为,此次修订的核心变化在于,适度扩展了项目适用地类,如将公路绿化、工矿用地等纳入;为碳汇权属的证明方式提供了更多元化选择,不再局限于林权证,降低了项目开发的权属证明门槛。这些调整将释放一定增量空间,预计碳汇项目的开发潜力较旧版方法有较大程度的提升。

然而,交易市场上, CCER的实际供给量仍显不足。孟兵站表示,按照当前碳市场设计容量(参考5%的抵消比例)测算,现有供给无法满足潜在需求。2025年,全国温室气体自愿减排交易市场全年交易均价为70.76元/吨,同时,全国碳排放权交易市场全年交易均价为62.36元/吨,CCER与碳配额(CEA)价格出现“倒挂”。

从长期价格关系的演变趋势来看,杨素表示,CCER方法学陆续发布,项目减排量逐步释放,供需关系影响价格,与配额价格大体接近或略低。碳配额收紧会直接提升企业对CCER的需求,推动CCER价格向碳配额靠拢,两者价格走势将呈现更强的联动性,共同反映市场减排成本。

此外,随着碳市场体系不断完善,两者价格将更多由市场供需、减排成本、政策预期共同决定,逐步形成能真实反映减排价值的市场化定价机制。

但也需要注意,CCER的使用场景不仅是抵销机制,可以应用于企业、活动、园区碳中和等领域,如未来相关政策推动,CCER应用场景大幅扩大,也可能出现CCER与碳配额价格关联性减弱的情况。