这几年,随着马拉松赛事在全国各地遍地开花,跑步这项最古老、最基础的运动,正撑起一个数百亿规模的庞大市场。从全套专业紧身衣到动辄上千元的碳板跑鞋,跑者们对装备的挑剔,不仅带火了一众国际大牌,也让不少国产新势力迎来了爆发的春天。

近期,深交所主板的IPO受理名单中,就出现了一家专攻跑鞋的国产运动品牌——北京必迈体育股份有限公司(下称“必迈体育”)。这家公司的创始人张志勇,曾是国产运动巨头李宁的前CEO。

在一众运动品牌中,必迈体育的资本表现十分突出:三年营收近乎翻倍,2025年加权净资产收益率(ROE)高达53.85%,远超李宁、特步等老牌巨头。然而,当南都湾财社记者翻开其长达数百页的招股书后却发现,亮眼业绩背后,市场仍存有诸多争议。南都湾财社记者就市场关心的问题向必迈体育发去采访函,但截至发稿尚未得到回复。

美津浓收入占其主营业务超过六成

脱胎于传统体育服饰巨头的张志勇,在创业之初并没有选择在全品类上与老东家们硬刚,而是切入了一条极致细分的赛道,专业跑鞋。

南都湾财社记者了解到,必迈体育在商业模式上走的是“双品牌驱动”路线:一方面,运营自有原创垂类跑步品牌“必迈”;另一方面,公司获得了日本百年运动品牌“美津浓(Mizuno)”在中国大陆的独家运营权。

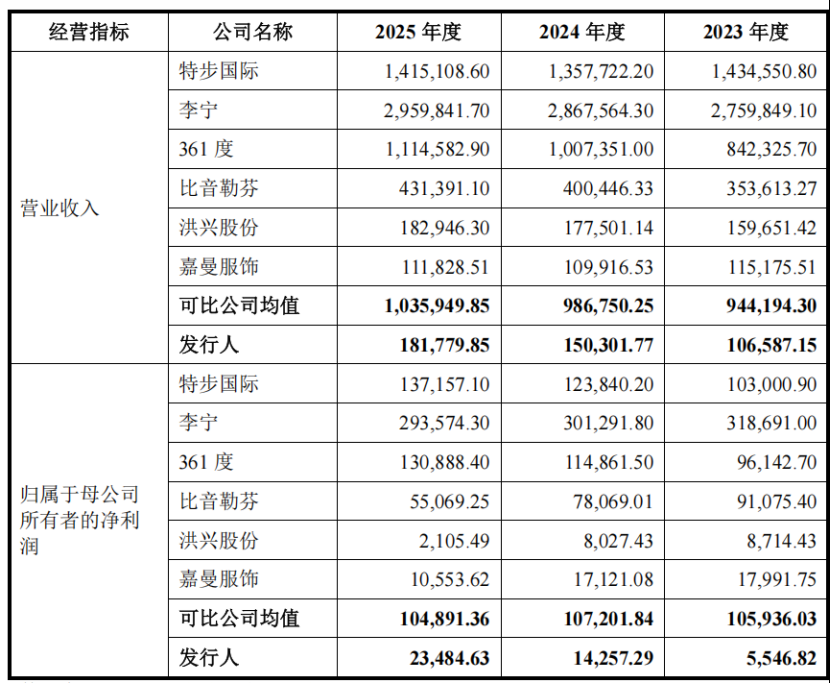

这种“一专一大众、一本土一国际”的组合,给必迈体育带来了不错的财务数据。招股书显示,2023年至2025年,必迈体育的营业收入分别为10.66亿元、15.03亿元、18.18亿元;同期归母净利润分别为0.55亿元、1.43亿元、2.35亿元。2025年,其加权净资产收益率更是高达53.85%。

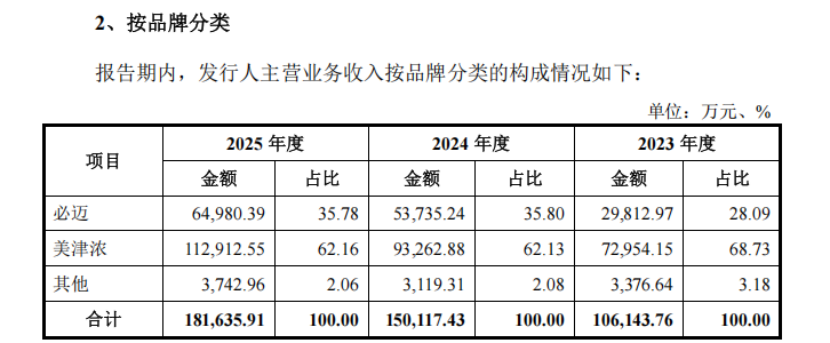

但南都湾财社记者拆解其营收结构发现,支撑起这家公司庞大体量的,并非其倾注心血的自有品牌“必迈”,而是海外品牌“美津浓”。

招股书数据显示,2023年至2025年,来自“美津浓”品牌的收入占其主营业务收入的比例分别为68.73%、62.13%和62.16%,始终超过六成;而原创品牌“必迈”的收入占比尚不足四成。

虽然招股书称,日本美津浓对公司的品牌授权已延期至2031年年底,且期满后自动顺延至2041年,但这一海外品牌授权模式仍存在长期不确定性。一旦未来授权到期无法续约,或者品牌方要求改变合作模式、提高分成比例,必迈体育或将面临营收基本盘动摇的巨大风险。

超15亿募资半数砸营销

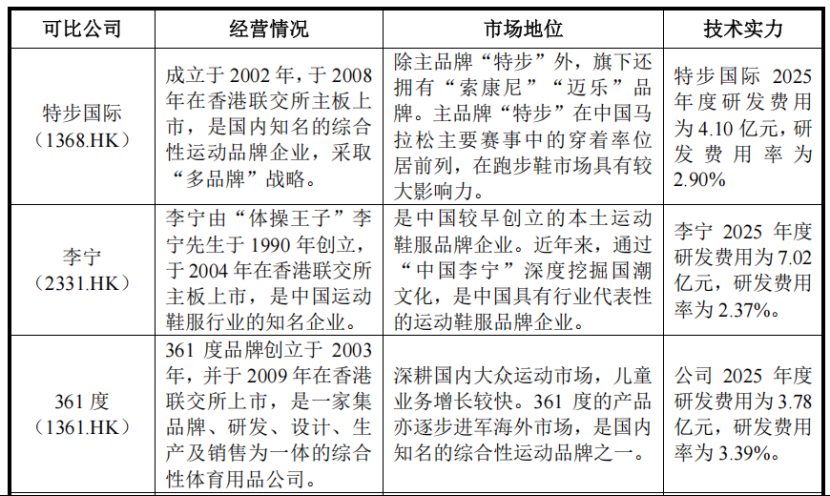

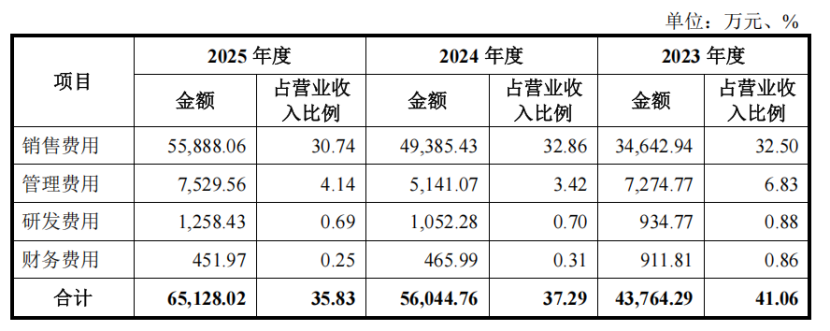

与亮眼的利润增速形成鲜明对比的,是必迈体育在研发与营销上的分化。招股书显示,2023年至2025年,其研发费用分别为934.77万元、1052.28万元和1258.43万元,占营业收入的比例仅为0.88%、0.70%和0.69%,呈逐年下降趋势。而同期,同行业可比公司(特步、李宁、361度)2025年度的研发费用率分别达到2.9%、2.37%、3.39%。必迈体育的研发费率不仅连续三年在可比公司中垫底,且不足行业均值的三分之一。

然而,必迈体育在销售费用的投入上却十分大方。报告期内,其销售费用占营收的比例维持在30%以上高位。更引人关注的是,此次必迈体育计划IPO募资15.03亿元,其中最大的一笔资金——高达8.02亿元,将被直接投向“品牌建设及营销推广项目”,占募资总额的一半以上。

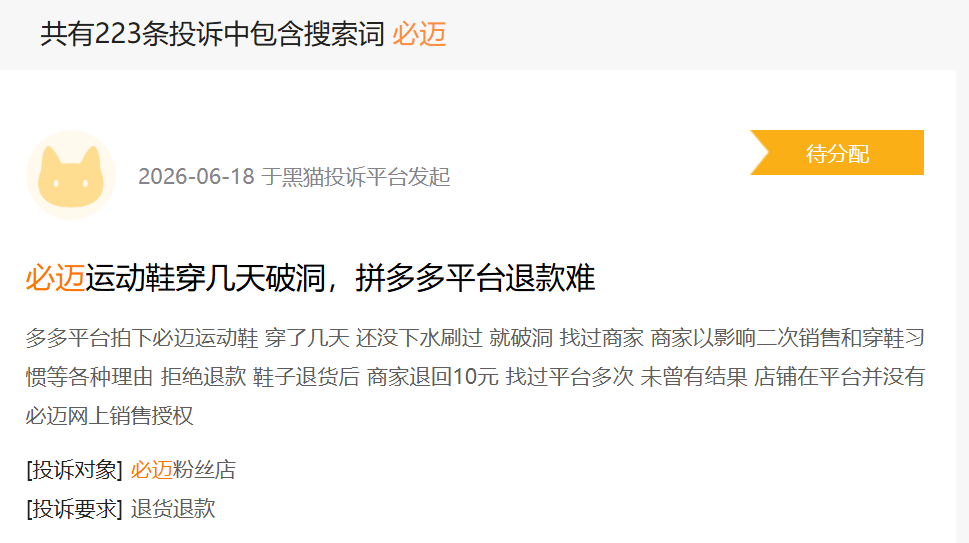

短期来看,侧重营销、压缩研发投入的经营策略确实带动公司销量大幅增长;但长期层面,该模式也使得产品品控与售后短板凸显。

南都湾财社记者在黑猫投诉等消费者维权平台发现,近期有不少涉及必迈体育的投诉内容。有消费者反映,其购买的必迈远征者5.0跑鞋,在正常通勤无暴力使用的情况下,出现“超临界泡沫中底严重碎裂、塌陷”,并直指该批次存在断底的“结构性失误”与质量缺陷;还有消费者投诉称,在拼多多平台购买的必迈运动鞋“穿了十几天下雨渗胶水”,且客服态度傲慢;此外,在抖音电商平台,多位消费者投诉必迈旗舰店存在“退差价承诺未兑现”“虚假宣传”等诱导确认收货的问题。

当运动鞋服的竞争进入比拼PEBA材料、碳板科技的深水区,不足1%的研发投入和频发的品控投诉,无疑给必迈体育“专业跑鞋”的人设打上了一个问号。

实控人背负近2亿债务

南都湾财社记者从招股书中注意到,必迈体育的实际控制人、董事长张志勇目前存在尚未偿还的借款,余额高达约1.75亿元,借款到期日为2027年至2028年。此外,公司董事、董事会秘书王亚磊也存在约0.16亿元的尚未偿还借款。两人合计待偿还借款近1.91亿元。

招股书坦言,如果实际控制人不能按期偿还借款,其持有的公司股份可能被债权人要求冻结、处置,存在对公司控制权稳定性造成不利影响的风险。更严重的是,若高管因未能清偿借款被列为失信被执行人,将直接丧失任职资格,对公司稳定经营产生冲击。

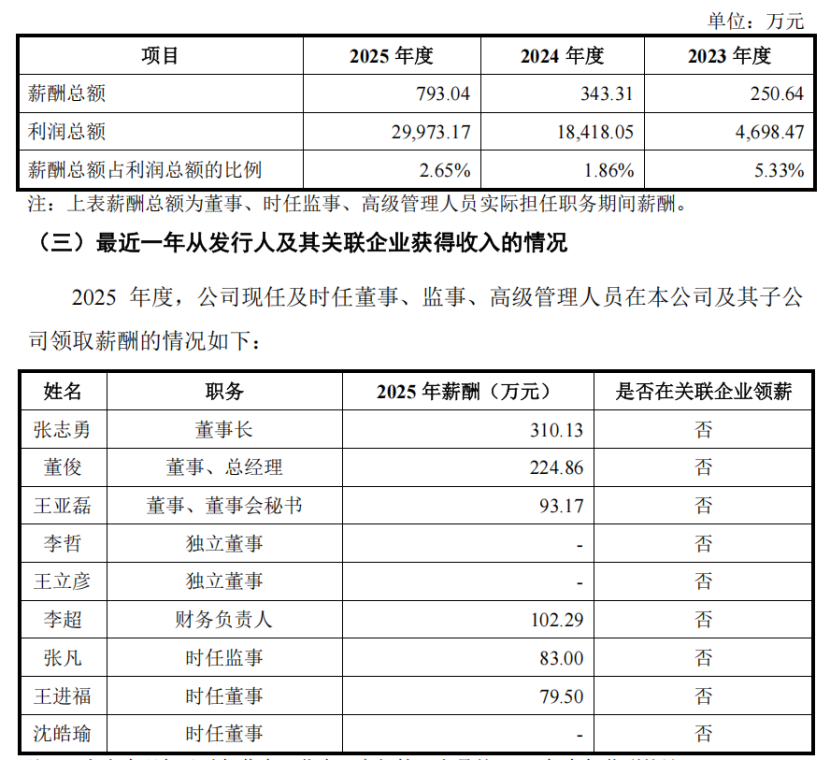

值得关注的是,2025年必迈体育关键管理人员薪酬同比翻倍以上增长,其中实控人张志勇年薪达310.13万元。在公司研发投入偏弱、业务高度依赖单一合作方的背景下,管理层薪酬大幅上调,与企业长期发展投入形成反差,也引发市场对公司成本分配、经营重心的讨论。

与此同时,必迈体育此次选择冲刺的是深交所主板。根据全面注册制下的监管规则,主板突出“大盘蓝筹”特色,重点支持业务模式成熟、经营业绩稳定、规模较大的优质企业。

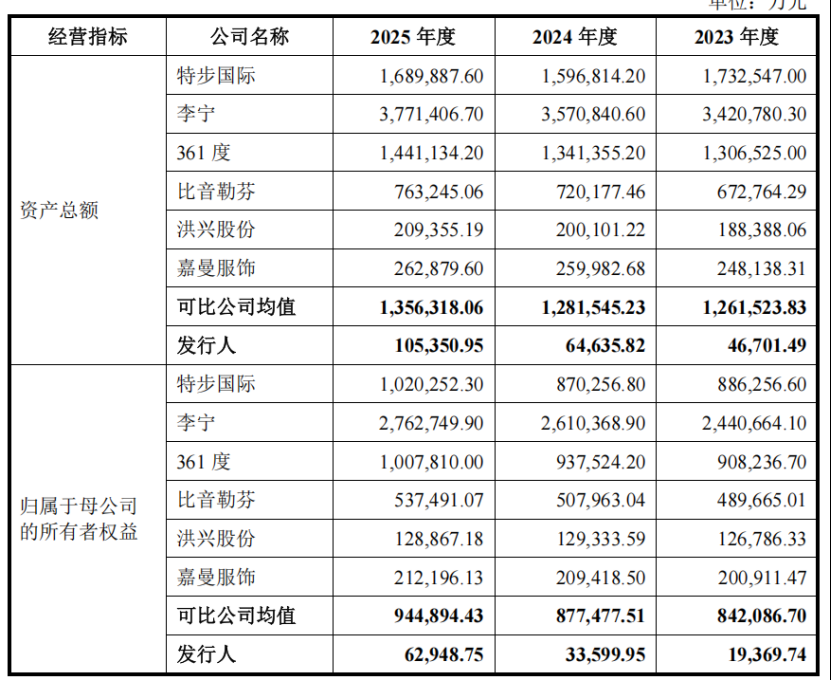

但从资产和营收规模来看,必迈体育与同行相比略显“单薄”。截至2025年末,必迈体育总资产10.54亿元、归母净资产6.29亿元,这两项绝对指标在招股书列举的可比公司中均排名末位。6家可比公司的总资产均值为其近13倍,营收均值是其5倍以上。

从轻资产线上直销模式起家,到如今试图斥资数亿元转入重资产建设智能化产业园与运营中心,张志勇和他的“李宁老兵”团队,正试图用资本的力量重塑必迈体育的商业骨架。但面对大额债务悬顶、美津浓依赖症以及主板“大盘蓝筹”的定位门槛,多重难题之下,必迈体育的上市前景有待观察。