消费日报网讯(记者刘锦桃)7月1日,重庆市地方金融管理局发布《2026年6月重庆市小额贷款公司退出行业公示表》,一次性公布19家小贷公司正式退出行业。

与此同时,该局更新了截至2026年6月30日的小贷公司名录,其中11家小贷公司被暂停网络贷款业务,包括重庆市九云小额贷款有限公司(简称“九云小贷”)等。

值得注意的是,记者实测发现,九云小贷目前仍可通过“九云优选借”小程序推广贷款业务,页面显示“资金来源:重庆市九云小额贷款有限公司”。而消费者填写个人信息后,经历多层跳转却最终被导流至其他助贷平台。即网络小贷牌照资质被暂停后,九云小贷或开始布局贷超导流业务。

1

表单导流助贷业务合规性存疑

微信平台信息显示,目前有“九云优选借”“信享分期”“盈创钱包”等多个公众号/服务号的认证主体为重庆市九云小额贷款有限公司。

近日,记者在“九云优选借”微信号、小程序点击借款窗口,被要求填写电话、身份证号、房产资产情况等个人信息,随后链接跳转到了贷小佳、呗小米等贷超平台,最终被推荐了合易贷、优信花、借易花、腰带钱包、优易通等多个网贷产品。

值得一提的是,几分钟后,记者在该平台注册的手机号就收到了贷款中介的营销电话,邀请记者去往线下门店办理低息贷款。当问及该中介如何获得记者电话等信息时,对方表示是记者刚刚点击了某网贷平台,而中介公司和相关平台有合作,“平台向我们推流过来的。”

有业内人士表示,这说明九云小贷或在开展表单导流助贷业务。

所谓表单导流业务,就像是“信息倒卖生意”。机构通过广告、App弹窗等渠道吸引用户,让用户填写姓名、手机号、身份证号甚至通讯录等个人信息,再将这些敏感信息打包卖给或导流给银行、小贷公司、助贷平台等下游机构,每成一单赚一笔佣金。这种业务不需要放贷资质,纯粹靠信息流转获利。更有甚者采取“层层导流”模式,将用户信息转交助贷平台,再经手多家机构,信息流转链条越长,风险越高。

记者在九云小贷认证的公众号“信享分期”上尝试借款时,链接跳转到了一个名为“贷小佳”的贷超平台,显示由“借易花-信用贷”平台提供服务。消费者申请提现时须一键同意《个人信息共享授权协议》《数据查询授权书》等多份协议。

其中,《机构授权协议》显示,消费者的个人信息将由四川互迅通融信息科技有限公司分享给合作机构。附件中的合作机构名单多达480家,且注明“包括但不限于以上合作机构”。也就是说,消费者在信享分期公众号上借款,将有480多家中介拿到消费者的电话等个人信息。

今年4月24日,中国人民银行与工业和信息化部等八部委联合发布了《金融产品网络营销管理办法》,明确第三方互联网平台必须接受金融机构的依法委托,严禁转委托或变相转委托,彻底斩断了多级分销的利益链条,助贷行业客户“多层转包”的情况被叫停。

九云小贷当前布局的表单导流业务涉及多平台跳转、信息层层流转,是否违反上述规定?其中用户在“九云优选借”填写的个人敏感信息,将如何被使用和保护?如何确保不沦为“信息掮客”?就相关问题记者向九云小贷方面发去采访提纲,截至发稿尚未收到回复。

从投流平台到导流环节,网贷领域正经历一场前所未有的流量整改浪潮。记者从行业获悉,现在贷超行业已处于十分谨慎的状态,很多家知名贷超都已暂停业务,等到营销新规落地实施。但近日在微信平台仍能看到“九云优选借”的信贷引流广告。

2

涉嫌为无资质平台提供“通道”业务

据官网介绍,重庆市九云小额贷款有限公司于2016年8月17日在重庆市渝北区注册成立,首期注册资本5000万美元,业务范围包括办理各项贷款、办理票据贴现、资产转让和以自有资金进行股权投资,依托互联网平台面向全国开展业务。其中自营贷款可通过市金融办核准和备案的网络平台在全国范围内开展。

网络小贷业务是九云小贷的核心业务之一,此次被暂停网络贷款业务的原因是什么?对公司整体经营产生了哪些影响?公司当前的核心业务是什么?公司预计何时能恢复网络贷款业务资质?对于相关问题,九云小贷方面未做回应。

记者注意到,消费者通过“九云优选借”最终被导流的合易贷、优信花、借易花、腰带钱包、优易通等多个网贷产品,运营方均无放贷业务资质。

以“优易通”为例,页面显示,“优易通”的运营方为深圳市非凡智企控股集团有限公司(简称“非凡智企”)。启信宝数据显示,该公司于今年2月上线“优易通”App,一款综合性数字贷款APP。该应用致力于为用户提供全面的一站式贷款解决方案,覆盖了借款的多样化需求。

工商信息显示:非凡智企成立于2023年4月28日,注册资本为888万人民币,经营范围包括企业管理咨询、软件开发、信息咨询服务、接受金融机构委托从事信息技术和流程外包服务(不含金融信息服务)等,并不具备放贷资质。

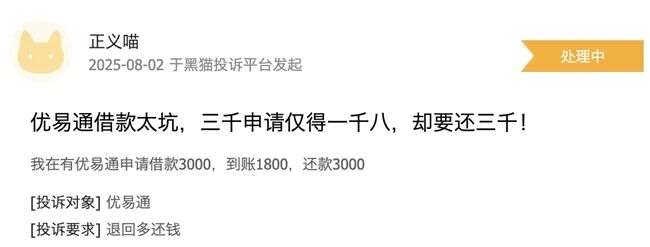

从黑猫投诉等平台消费者反映情况看,“优易通”还被消费者投诉存在“高利贷”“砍头息”“强制放款”等问题,例如有消费者反映,在优易通申请借款3000元,仅到账1800元,5天后需还款3000元。另有消费者表示,“优易通”宣称是贷款平台,在该平台登记银行卡等个人信息资料,结果提交后却自动扣取会员费297元。

还有消费者反映,在慧智融平台借款,显示由重庆市九云小额贷款有限公司提供资金,但却被导流至薪享购、呼吸金、闪速金、金品仓、如意优品等第三方公司提供贷款。“3600元的贷款,分两期还款,居然要还5000元,平均每期收取600到800元不等的高额中介费、公证费、担保费。”该消费者表示,在其正常还款的情况下,还不断收到短信、电话骚扰威胁。

记者从行业获悉,部分小贷机构因市场竞争激烈,转而开展“通道”业务,即小贷公司和一些月息融担平台合作为其提供牌照通道服务,收费从千分之五到千分之六不等。

此前,国家金融监督管理总局下发的《小额贷款公司监督管理暂行办法》明确规定,小额贷款公司不得出租、出借牌照,为无放贷业务资质的主体提供放贷“通道”。不得协助无放贷业务资质的主体申请金融属性字样网站、移动应用程序(APP)和小程序等备案。此外,小额贷款公司与第三方机构合作开展贷款业务的,不得仅提供不实际出资的营销获客、客户信用画像和风险评估、信息科技支持、逾期清收等服务。

考虑到九云小贷已被暂停网络贷款业务,那么上述导流业务中该小贷公司无法参与放款,那么九云小贷在其中扮演着怎样的角色?若只是提供贷款撮合信息服务等导流服务,是否涉嫌出租、出借牌照?是否与监管对小贷公司实际放款、真实展业的导向相悖?公司是否建立针对关联平台及合作方的合规管理机制?对于相关问题,九云小贷方面未做回应。

3

关联借贷宝及九鼎集团等

账号信息显示,九云小贷公司的关联小程序还包括“打欠条”“借贷宝”。其中电子借条类金融服务平台借贷宝曾因“催生”电子签高利贷被央视3·15晚会点名。

2025年央视3·15晚会曝光电子签类平台成为高利贷的“温床”,其中提及“借贷宝”平台:消费者洪先生在借贷宝等平台签了正规的电子签协议,打了电子签的欠条,但实际交易的时候,真正的交易却不在平台上进行。洪先生表示,借5000元,到手3500元,7天内还款,实际年化利率高达5959.18%。

据天眼查,借贷宝关联公司人人行科技股份有限公司成立于2014年12月,法定代表人为王璐,注册资本30亿元人民币,经营范围包括投资咨询、企业管理咨询、经济贸易咨询等,由成都借宝信息服务有限公司、思运科(北京)科技有限公司共同持股。

借贷宝官网等公开资料显示,借贷宝为国内私募机构九鼎控股打造的互联网社交金融平台,关联金融公司还包括九派支付、九州证券、九泰基金、富通保险、九州期货、中捷保险经纪、重庆市九云小额贷款有限公司等。

根据九鼎集团的公告,2018年6月20日,九鼎集团与人人行科技签署协议,公司拟将持有的九州国际投资控股有限公司100%股权转让给人人行科技,以实现其全资持有的小额贷款公司九云小贷的转让或剥离。

根据约定,人人行科技向九鼎集团支付的全部股权转让价款的截止时间为2025年4月16日。由于人人行科技一直未能付款,九鼎集团在2024年半年报中称“应收人人行科技的款项为4.61亿元,性质为股权转让款。”且明确表示,人人行科技是受九鼎集团的同一实际控制人控制的法人企业。

据悉,此前借贷宝App首页除了欠条、借条相关的入口之外,还设置了“优选借”和“我要借钱”板块,均为重庆市九云小额贷款有限公司进行贷款导流。被央视315点名之后,借贷宝下线了“我要借钱”板块,“优选借”也提示“产品升级优化中”。

目前,九云小贷公司与借贷宝是否仍有合作?合作内容是否涉及贷款导流?借贷宝此前因导流高息贷款被曝光后,公司是否对合作模式进行过整改?在网络小贷业务暂停、导流业务面临合规争议的情况下,公司未来的核心业务方向是什么?就相关问题记者向九云小贷方面发去采访提纲,截至发稿对方尚未给予回复。