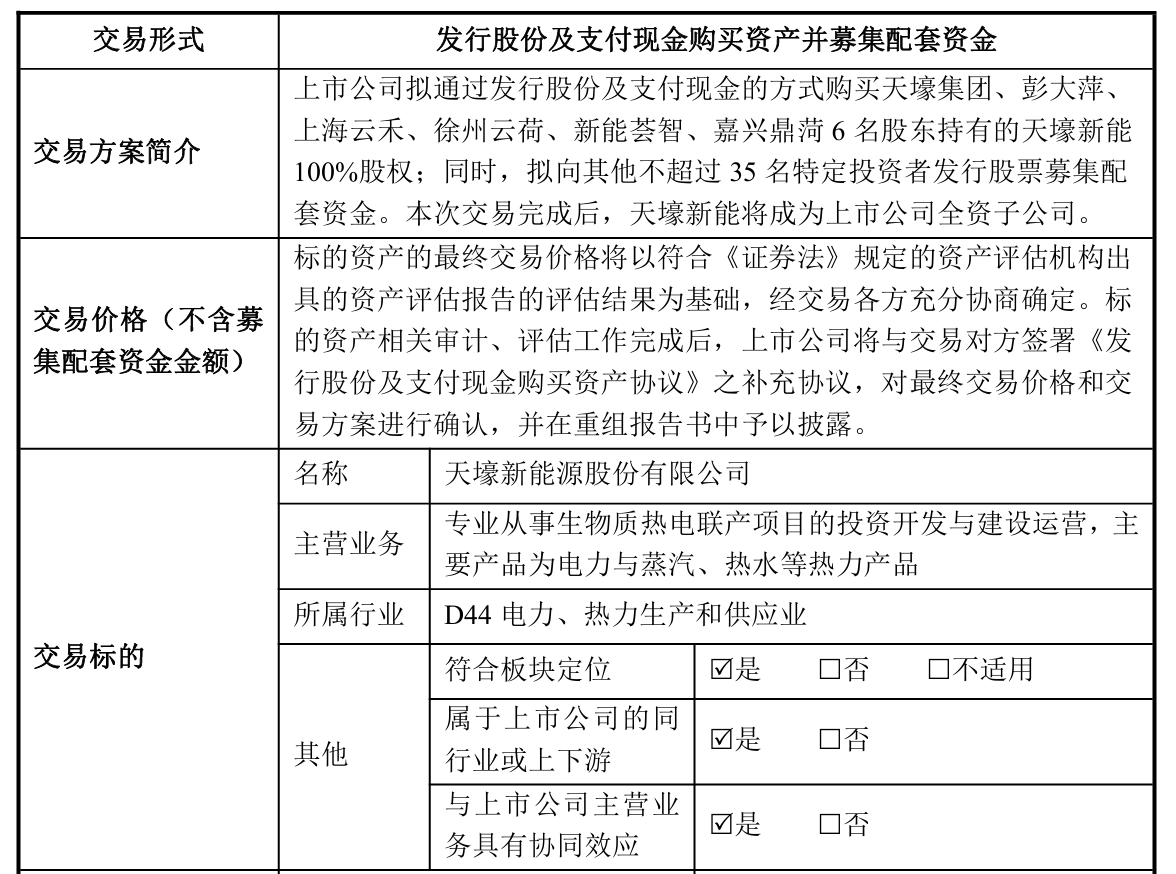

7月8日晚间,天壕能源(300332)披露购买资产相关预案,公司拟发行股份及支付现金收购天壕新能源100%股权,并向不超过35名特定投资者募集配套资金。公司股票及可转债将于7月9日复牌。

预案显示,标的公司审计和评估工作尚未完成,最终交易作价将以评估结果为基础协商确定,并在重组报告书中披露。本次发行股份购买资产不以配套融资成功为前提,配套融资发行与否不影响本次重组实施。

本次募集配套资金拟用于本次交易的现金对价、中介机构费用、交易税费、补充流动资金、上市公司和标的公司项目建设等,其中用于补充流动资金的比例不超过本次交易作价的25%或募集配套资金总额的50%。募集配套资金的具体用途及对应金额将在重组报告书中予以披露。

据介绍,交易标的天壕新能成立于2008年6月,专业从事生物质热电联产项目投资开发与建设运营,主要产品为电力、蒸汽及热水等热力产品。其以农林废弃物、次小薪材为燃料,通过热电联产方式生产绿色清洁电力和热力。

交易前,天壕能源主营业务包括天然气供应及管输的燃气板块,以及膜产品研发生产的膜业务板块。交易完成后,上市公司将统筹燃气资源与生物质热电联产能力,为园区工业企业提供天然气、供电、蒸汽等一站式综合能源服务。

公司称,生物质能作为零碳清洁能源,是落实“双碳”目标的重要组成,长期受产业政策支持。通过新增农林生物质热电联产业务,天壕能源将补齐绿色新能源板块,稳步推进"清洁能源—新能源—未来能源科技"的战略布局。

值得关注的是,天壕新能的控股股东同样为天壕集团,实际控制人同样为陈作涛,本次交易构成关联交易。预案提示,标的资产面临可再生能源补贴发放滞后、补贴时长到期、原材料价格波动及新建或收购项目运营等多重风险。

生物质发电项目补贴年限最高15年,全生命周期合理利用小时数为82,500小时,期满后不再享受补贴。标的公司虽已布局绿电直连、CCER交易及供热市场,但若市场化措施不达预期,仍将对收益和现金流产生不利影响。

值得一提的是,此次筹划收购正值天壕能源交出上市以来“最差”年报之后。公司2012年登陆创业板,上市后始终盈利。然而,2025年公司业绩“大跳水”,营收同比下降33.14%至25.7亿元;归母净利润亏损2.8亿元,由盈转亏。

对于业绩“变脸”,公司解释称,该年度减少了部分价差较小的燃气购销业务,同时无形资产、商誉、应收款等计提减值增加,联营企业亏损致投资收益减少。多重因素叠加,扣非净利润亏损2.7亿元,上年同期亏损2867万元,亏损明显扩大。

进入2026年,公司业绩压力未减。一季度,公司营收7.5亿元,同比下降19.80%;归母净利润2667万元,同比下滑56.82%;扣非净利润2734万元,同比下降53.67%。燃气板块收缩与资产减值阴影持续,公司盈利能力亟待修复。

业绩承压之际,合规风险亦浮出水面。4月24日,天壕能源及董事长陈作涛、财务总监刘彦山、董秘汪芳敏收到北京证监局警示函和深交所通报批评。违规事由涉及控股股东为上市公司代垫天然气采购款项。

经查,2024年、2025年公司向控股股东归还代垫款项分别为5.24亿元、5.05亿元,占净资产的12.43%、11.98%。上述关联交易已触及股东会审议标准,但公司未按规定及时履行审议程序和信息披露义务。

来源:读创财经