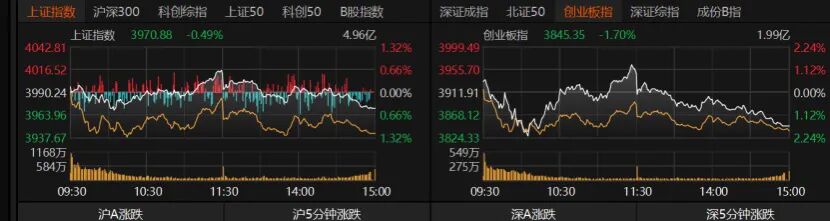

7月8日,A股继续缩量普跌,日成交额在2.6万亿元下方,亏钱效应延续,近3800只个股收跌。通信、电子板块延续弱势,电力、有色、化工板块领跌。

受访人士指出,缩量下跌反映买盘观望、抛压有限,并非系统性崩盘,市场情绪整体偏谨慎,但未陷入恐慌。短期需关注量能能否企稳回升至3万亿元以上,以及中报业绩兑现情况。操作上,不盲目抄底科技板块,但无需彻底离场;传统板块适合作为防御性底仓,不宜作为进攻主仓。

3790只个股收跌

A股延续指数、板块及个股普跌格局。早盘指数震荡下行,午后跌幅扩大,沪指最终收跌0.49%报3970.88点,创业板指收跌1.7%报3845.35点,深证成指收跌1.87%。上证50微跌,沪深300收跌0.77%,科创50收涨0.73%,北证50大跌2.59%。红利指数涨逾1%。

市场交投情绪趋于谨慎,沪深京三市日成交额较前一日缩量158.7亿元,降至2.58万亿元。

全市场亏钱效应明显,共计3790只个股收跌,跌停股44只;1593只个股收红,56只涨停。

盘面上,科技板块内部分化。消费电子设备、计算机软件、数字经济、网络安全、腾讯云等概念表现不错,被动元件概念、机器人执行器、机器人、通用设备、稀有金属等概念大跌。银行、公路铁路板块护盘。

从31个申万一级行业看,仅6个板块收红,计算机大涨2.44%,煤炭、银行、石油石化、食品饮料、房地产表现抗跌。通信板块早盘下挫,随后拉升,但午后回落,最终微跌,近10个交易日累计跌近16%。

9个板块跌幅不低于2%,其中电力设备领跌,建筑材料、基础化工、机械设备、有色金属板块跌幅均超过3%。医药生物、农林牧渔、国防军工、电子等板块也表现不佳。

交易活跃股来看,今日25只个股日成交额不低于100亿元,多数为科技股,涨跌互现,分化明显。通信设备个股中,中际旭创微涨0.57%报1128.35元/股,新易盛微红0.15%报510.84元/股,但亨通光电跌近5%报76.96元/股,中天科技跌逾5%报44.86元/股。

半导体个股中,兆易创新跌近3%报603.17元/股,近一周跌幅超过11%;长电科技跌近7%报94.11元/股,但中芯国际收涨4.59%报152.1元/股,德明利跌逾3%报825元/股。

电子设备个股中,澜起科技收跌2.39%报247.15元/股,佰维存储收跌6.77%报396.22元/股,江波龙收跌5.6%报592.71元/股。

买盘不接、抛压不重

在普跌背景下,市场量能持续萎缩,沪深京三市成交额已降至2.6万亿元下方。如何理解缩量下跌?交投降温释放何种信号?

资瑞兴投资研究总监邢奕才分析称,“缩量破位”与放量破位性质不同,放量是多杀多、恐慌出逃,缩量是买盘不接、抛压也不重,更像机构在“算账”而非踩踏,但市场温度计已然失灵。

邢奕才进一步分析背后底层逻辑:其一,前期科技抱团涨幅巨大,巨额获利盘需要兑现;其二,7月进入中报预告密集窗口,高估值科技面临业绩验证压力,资金在“故事”兑现前先撤;其三,科技是市场人气的发动机,科技一弱,全市场风险偏好随之降温,避险情绪升温,资金涌向煤炭、银行、石油等权重板块避险,进一步加剧“指数红、个股绿”的割裂格局。这并非单纯的外部冲击,而是“高位拥挤+业绩验证+风险偏好回落”共振下的结构性降温,标志着市场情绪从亢奋回归理性。

格上基金研究员毕梦姌从资金角度向记者分析,市场始终处于存量博弈状态,场外增量资金并未进场承接抛压。场内资金只能在板块间腾挪,高位赛道兑现流出的资金,无法覆盖全市场数千只个股的抛售压力。此外,上半年持续领涨的科技板块进入集中止盈周期,多数标的累计涨幅巨大,板块交易拥挤度到达年内高点,机构与短线资金同步兑现浮盈。与此同时,市场交易逻辑切换至半年报业绩验证阶段,资金担忧估值与业绩不匹配,主动降低高位科技持仓,风险偏好同步回落,资金主动规避高波动成长标的,转向低波动权重板块避险。

“当前科技还没有跌透。”大道兴业投资总经理黄华艳告诉记者,受外围市场影响,近期科技股普遍下跌,亏钱效应明显,大盘量能萎缩,跌势未止。若市场未能实现风格切换,降温在所难免,资金已进入避险模式。她预计,未来从科技股出逃的资金有望切换至创新药板块,后者具备足够的体量承接这部分资金,切换完成后市场有望结束调整。

为何持续普跌

本周A股科技板块延续跌势,与此同时,传统板块也跟跌,近两日市场呈现普跌格局。

对此,邢奕才认为,这种“科技先跌、顺周期跟跌”的传导,本质上是市场从“科技单边抱团”向“高低切换、均值回归”再平衡的过程,而非系统性崩盘。整体情绪偏谨慎,但未陷入恐慌。近期高位赛道集中兑现后,电力、建筑材料、化工、机械设备、有色等前期跟涨品种补跌,说明前期累计涨幅较大的板块均在经历估值修复。传统股(煤炭、银行、石油)今日护盘抬头,但持续性不足,原因在于其基本面对应的是弱复苏环境,缺乏趋势性反转的业绩驱动,更多是避险资金的“临时避风港”,一旦科技企稳便容易回落。资金情绪上,当前已从“无脑抱科技”转入“产业趋势+确定性”的再平衡阶段:机构兑现高估值科技,ETF资金逆势布局核心赛道,融资盘聚焦少数龙头;同时,医药、电力、证券等兼具政策催化与业绩确定性的方向获多路资金共同认可。

毕梦姌表示,此轮普跌首先源于周期板块受海外宏观定价压制。有色金属、化工品属于全球大宗商品,美元指数阶段性走强、美债收益率波动,压制海外商品价格,国内对应板块同步承压。其次,半年报节点机构被动兑现收益。上半年部分中游制造、周期细分出现阶段性上涨,公募、私募在7月集中进行半年度业绩考核,基金经理主动减持已有浮盈的周期、制造标的以锁定账面收益,该行为属于季节性交易动作。最后,上半年市场资金长期扎堆科技赛道,存量资金大量被科技板块锁定,很难持续分流进入中游制造与周期板块。一旦科技赛道出现资金流出,全市场总流动性收缩,周期、制造板块因缺少增量资金承接,调整幅度会明显放大。

传统板块方面,上涨持续性不足。毕梦姌认为,煤炭、银行、石油板块估值处于历史低位,具备防御属性,但自身缺少高增长预期,仅在市场恐慌时承接避险资金,不存在持续吸引增量资金的逻辑。银行板块体量庞大,持续拉升需要海量资金,存量市场环境下很难长期维持上涨;煤炭、石油价格受供需、地缘政策双重约束,价格上行空间存在明确天花板,资金大多仅做短期避险配置。

存量博弈格局不变

市场接下来怎么走?毕梦姌认为,当前市场资金情绪整体偏谨慎,观望氛围浓厚,资金呈现明显的高低切换特征。市场整体进入震荡磨底阶段,既不会出现全面单边上涨,也不会出现极端大跌。存量博弈格局短期内难以改变,板块快速轮动成为常态。

“当下仍是逢低加大布局中报预期的阶段,三季度仍是多头扩散的时间窗口。”鸿涵投资交易总监刘岩告诉记者,极致缩量是市场探明底部的信号。

金信基金认为,短期来看,大盘失守4000点后市场风险偏好回落、资金再平衡需求升温,叠加外资流向存在不确定性,多重因素压制短期市场走势,行情波动放大。当前短期涨跌节奏难以预判,投资者切忌追涨杀跌、频繁操作。震荡环境或适配哑铃策略,建议投资者把握高景气度板块的行情弹性,同时布局估值处于低位、业绩修复可期的补涨板块,力求攻守平衡。此外,投资者可考虑通过定投分批布局,以长期视角耐心守候。

在科技股与传统股之间如何做布局选择?

摩根士丹利基金认为,AI仍是当前最具景气度的资产,并带动半导体、上游元器件及材料等细分领域景气度提升。

“科技板块本轮下跌属于阶段性估值回调,并非产业逻辑反转,中长期仍是全年主线,具备配置价值。但短期波动将显著放大,不适合满仓博弈。”毕梦姌建议,当前科技板块不宜盲目抄底,可采取分层分批策略。短期回避上半年纯题材、高拥挤、无订单落地的高位细分板块,这类标的前期涨幅主要依赖预期,半年报难以兑现盈利,短期调整空间尚未充分消化,抄底面临持续回撤风险;可转向布局科技赛道内部估值相对低位、业绩可验证的细分方向。

传统板块方面,毕梦姌认为,仅适合作为底仓防御,不适合重仓博弈行情。银行、煤炭、石油等板块的核心价值是震荡市对冲回撤,优势是低估值、稳定分红,劣势是业绩增速有限,很难走出持续性主升行情。适合配置小比例仓位,用来平滑整体账户波动。

邢奕才提醒投资者,短期仍需等待两个信号:一是量能企稳(成交额回到3万亿元以上、跌幅榜大跌个股减少),二是中报业绩兑现度。他建议“不押单一方向,控仓均衡、做强弱切换”,而非简单在“抄底科技”和“转传统”之间二选一。首先,不盲目接科技飞刀,但也不用彻底离场。产业逻辑(AI革命+国产替代)并未破坏,近期下跌中估值泡沫有所消化。待回调企稳后分批低吸业绩确定性最高的环节(半导体设备、材料、存储),回避无业绩支撑的题材跟风标的。传统股适合做防御压舱石,不宜作为进攻主仓。煤炭、银行、石油等板块估值低、股息高,在震荡期有护盘和避险价值,但持续性不足、缺乏趋势性业绩驱动,只宜配置而不宜追高重仓。

邢奕才进一步提出,组合层面建议沿三条线布局: 第一,科技核心底仓(40%至50%),向业绩扎实的龙头集中;第二,红利低波资产(15%至20%)作防御,以平滑波动;第三,加配医药、证券等低位且有催化的方向(10%至15%)做再平衡。总仓位控制在五至七成,留足机动现金。关键观测指标:量能企稳信号、7月中上旬中报预告成色、北美四大云厂商资本开支(CapEx)指引变化。当前并非全面转向传统板块的时机,而是处于“科技等企稳、传统作对冲”的过渡阶段。