编者按:

资本市场风起云涌,证券私募潮起潮落,有人踏浪高歌,有人蛰伏等待,行业冷暖尽在一线见闻和细碎数据中。《私募瞭望站》正式和大家见面啦!在这里,每周你都能读到资深记者对行业前线的鲜活观察,直击证券私募圈热点话题;我们还将整理发布“新财富私募指数周报”中的精华部分,汇集知名管理人的最新观点。市场风云变幻,瞭望从不缺席!

史无前例的大分化

记者最近走访一家大型私募时,听到一个令人印象深刻的真实案例:一位五十余岁的高净值男性客户,曾在某明星量化私募配置了千万元级别的私募产品。但今年以来,该产品业绩表现不及预期,不仅大幅落后于行业平均水平,与同期业绩领跑的冠军产品更是拉开巨大差距。这位客户在私募销售面前情绪彻底失控,直言机构耽误了自己的投资收益,对比身边买入别家量化产品、收益颇丰的友人,满心懊悔,甚至当场落泪。

手握千万级私募头寸,标准的超高净值客户,只因上半年持仓产品业绩不佳当众落泪,初听难免觉得难以理解,细细品来却十分唏嘘。这恰好印证了 “不患寡而患不均” 的人性心理,也契合经济史学家金德尔伯格的观点:“最令人烦心、最令人头疼的事莫过于看到朋友发大财。”

上面这件事,把今年史无前例的极致分化表现得淋漓尽致。

一方面,是市场的分化。这点不多赘述,用数据说话,Wind拉了个名单,今年A股里涨幅最大的中船特气已经涨了7倍多,年内有240多只股票价格翻倍,但负收益的个股还有3900多家,占比超过七成。

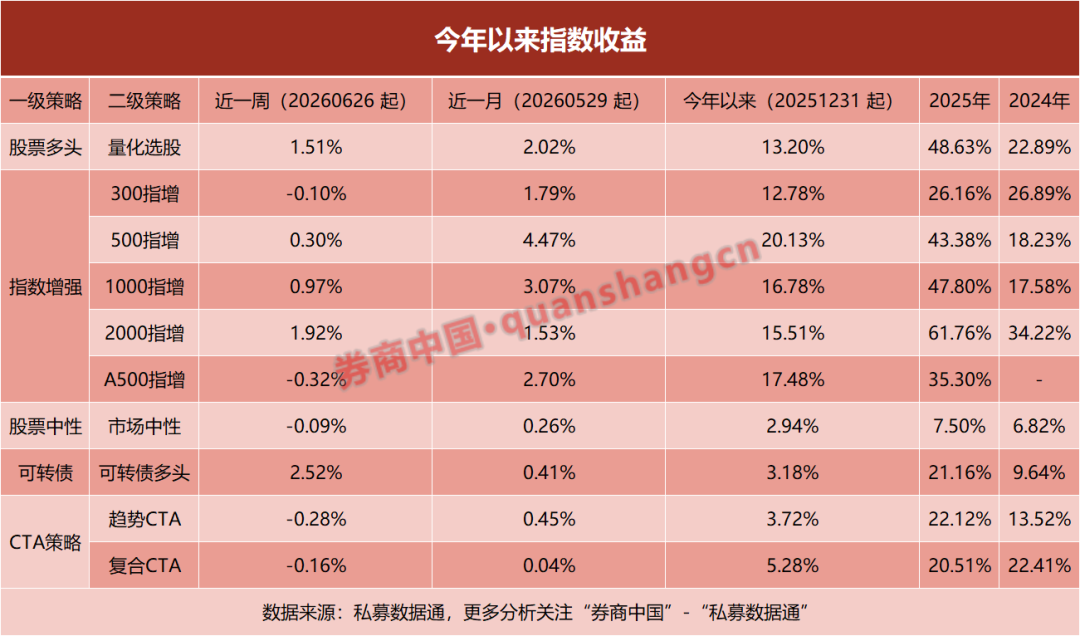

另一方面,证券私募的业绩和行业格局也在激烈分化。仓位有多少在光里、在半导体里,决定了你是吃肉还是吃面。主观明星私募里,上半年业绩靠前的收益翻倍有余,垫底的则接近腰斩,一批价值派关灯吃面,大佬们纷纷出来致歉。不只是主观,过去相对平均的量化私募,业绩方差也很大,传统的500、1000指增,半年业绩差能拉大到二三十个点,这在以往非常罕见。受业绩分化影响,资金用脚投票,百亿私募数量突破140家,仅今年就新增近30家,除了少数老牌主观重返百亿,主观整体呈现净赎回状态,绝大部分增量资金都贡献给了量化,坊间传言已有数家头部量化规模突破千亿元。

另据笔者了解,量化私募近期的业绩差异主要与策略集中度有关,风控越严、越分散越吃亏。这也容易理解,相对分散的量化策略,想在今年这种市场里获取更高收益,持股就必须更加集中。眼下,量选产品越来越被市场追捧,正是由于这类产品没有跟踪指数的约束,可以表现得更加奔放。

又一轮科技革命,机会和风险哪个更大?

AI是科技革命,硅基将要替代碳基,这样的叙事近期频繁被提及,又到了各路大V为科技站台的时候。那么AI给多少估值算贵?听起来好像永远都不嫌贵。上一次让人产生类似念头的是新能源革命,再上次是互联网革命,每轮和科技沾边的牛市,都会孕育出巨大的机会,但鸡犬升天的泡沫,最后也容易让财富灰飞烟灭。

科技创新在资本市场上必然伴随着泡沫,背后有着人性和深层次道理。重阳投资合伙人舒泰峰在其撰写的《牛市焦躁症与欲望几何学》一文中提出,每一轮泡沫,导火索往往是新科技和新发明,它激发了人们对于未来星辰大海的想象,但是让泡沫最终燃起熊熊大火的则是人心底里的欲望。泡沫的产生和破灭是注定无法避免的。泡沫论的支持者会说,正是泡沫促进了新科技的发展壮大,推动了社会的发展与进步。的确,如果每个人都极致理性,确实不会有人为高度不确定的未来买单,所以不应简单地将泡沫定义为贬义词,某种意义上它可能正是进化的代名词。

但对投资者来说,与科技泡沫共舞往往又是风险巨大的。再优秀的公司,如果买贵了,代价可能也不小。美国互联网泡沫破裂后,一众概念股崩盘,即便是亚马逊、英特尔、思科等知名公司股价都曾大幅回撤,亚马逊跌幅甚至超过90%。回顾A股最近的几轮牛市同样如此,2014—2015年,“互联网+”引领诞生了一批大牛股,曲终人散后,以乐视网、暴风科技、全通教育等为代表,一批昔日牛股大跌甚至退市。那轮牛市也孕育出了东方财富、宁德时代等穿越周期的优秀公司。当然,本轮A股的AI和硬科技牛市对比当年科技成色更足,相信一定会诞生沉淀出更多的顶尖公司,但泡沫破裂的剧本,没有人敢说“这次不一样”。

对那些深谙市场运行规律的老法师们来说,历史的记忆越是深刻,此时此刻就愈加谨小慎微。最近我们看到不少老牌私募踏空了,宁泉、半夏、仁桥等老牌私募发声,日斗投资的王文高呼“坚决不站在光里”,其中多少都有点提示风险的味道。

《新财富私募指数周报》最新摘要

由证券时报、国联期货联合推出的《新财富私募指数周报》,本周三(7月8日)出炉最新一期报告。

报告显示,上周(2026.6.29—2026.7.3)主要策略赚钱效应分化明显,量选、可转债多头、1000指增、2000指增赚钱效应较好,但300指增、500指增、A500指增赚钱效应一般,CTA策略整体表现较差。从超额来看,当周小盘、微盘表现较好的同时市场交易拥挤度、集中度下降,市场宽度有所提升、结构分化缓和,1000指增超额与2000指增超额表现优异,成分基金的当周超额均值超过0.7%,业绩前20%成分基金平均超额在3%左右;但当周成份基金的超额分化加大,结合风格因子反转的表现,与管理人在指增成分股约束、风格约束的差异有关。市场中性策略受基差收敛影响较大,成分基金收益均值为-0.09%。上周商品市场高波动、无趋势状态导致CTA策略收益不理想,趋势与复合CTA收益均值都为负。

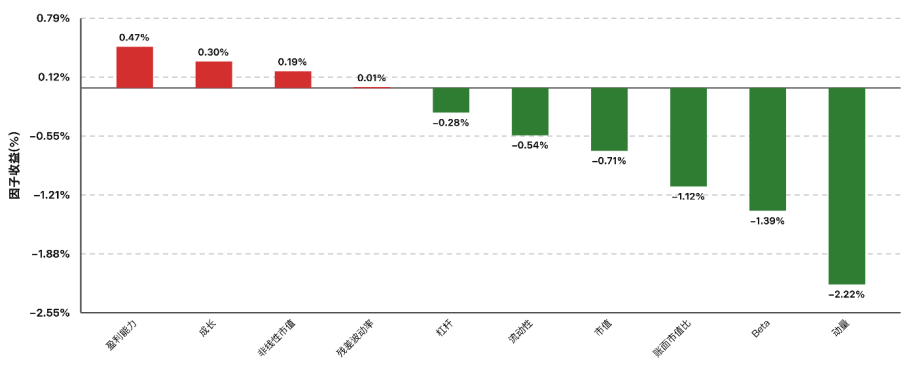

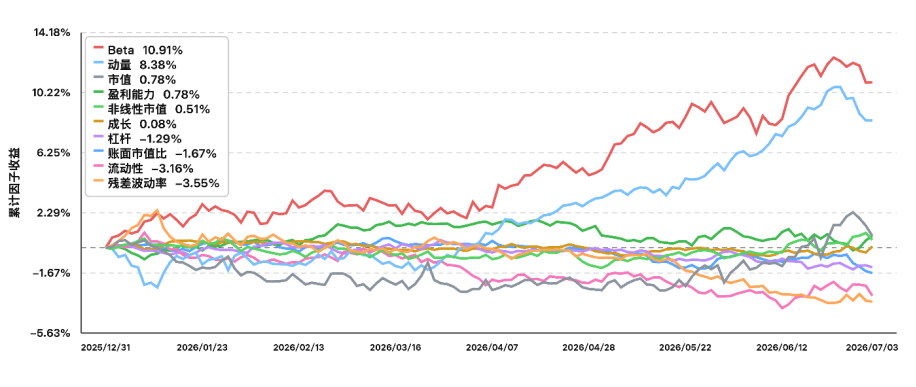

就市场最为关注的股票量化策略而言,从Barra风格因子来看,本周仅盈利能力、成长、非线性市值(中盘)三个风格因子表现较好。从市场表现来看,盈利及成长性更强的中市值股票表现更为优异,前期涨幅较好的动量、Beta因子在本周内呈现明显的负向超额,市场在上周呈现了显著的高低切。

数据来源:国联期货Alpha投研平台

数据来源:国联期货Alpha投研平台

报告还梳理了新财富私募指数成分管理人年内表现,各策略排名靠前的管理人名单如下:

本期新财富私募指数周报邀请到了华年私募和宏锡基金分享最新观点。

华年私募认为,量化公司的长期竞争力,核心在于长期、持续、可解释的超额获取能力。2026年上半年A股呈现较强结构性特征,科技成长主线表现突出,半导体、AI 算力、国产替代等方向获得资金持续关注;同时,市场赚钱效应并未全面扩散,行业与个股分化较为明显。下半年权益市场可能仍围绕高景气产业链展开,但行情大概率从单纯的主题扩张,逐步进入业绩兑现、估值消化和板块内部分化阶段。量化策略既要看到结构性行情带来的风格收益机会,也要警惕拥挤度上升、风格反转和流动性分化对组合造成的冲击。策略上,量化增强应兼具“进攻”和“防守”:防守端通过分散持仓、风格暴露约束和回撤控制降低组合波动;进攻端则通过多周期、多维度因子挖掘更分散的 Alpha来源。长期来看,具备清晰风控框架、低相关收益来源和模型持续进化能力的量化管理人,更有望在结构分化与行业竞争加剧中实现稳中有进。

宏锡基金认为,当前全球宏观环境复杂多变,各类外部因素持续扰动市场,大宗商品板块轮动加快、行情分化明显。 从策略维度来看,2026年上半年大类资产与策略持续分化;从行情角度来看,大宗商品板块结构性特征突出:原油系年初地缘溢价拉涨,年中美伊协议落地、供给修复叠加需求走弱后快速回落;贵金属一季度受益避险与降息预期冲高,二季度美联储鹰派预期升温、美元走强后震荡下行;有色依托战略收储、新能源及AI刚需,维持高位宽幅震荡。下半年商品定价已从地缘局势主线,切换为美联储政策、国内稳增长、全球供需周期、农产品气候扰动多因子共同主导。资产配置方面,建议秉持“纵浪大化中,不喜亦不惧”原则,顺市不贪、逆市不慌,规避情绪化追涨杀跌,以分散配置应对不确定性,同时警惕极端行情下策略反复止损、净值持续磨损的风险。