国产存储大型IPO时间表敲定!长鑫科技披露科创板上市招股意向书及《发行安排及初步询价公告》,正式启动科创板IPO发行程序。据公告,公司新股网下申购日和网上申购日均为2026年7月16日。

具体看,初步询价日为2026年7月13日,发行公告将于7月15日刊登,网上申购时间为7月16日9:30至11:30及13:00至15:00,网下缴款及网上缴款截止日均为7月20日。

长鑫科技本次拟初始公开发行66.88亿股,占公司发行后总股本的比例约10%(超额配售选择权行使前),初始战略配售发行33.44亿股,占本次发行数量的50.00%。

对于想要参与长鑫打新的投资者而言,一则需有科创板投资权限,二则中签机会宝贵。

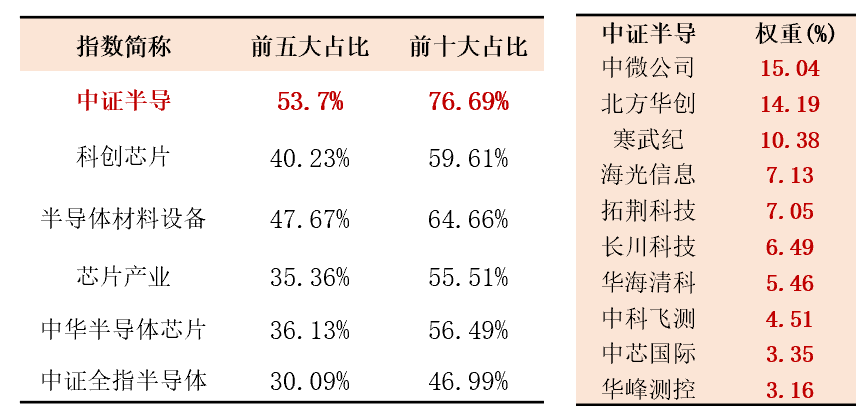

据Wind数据,目前半导体设备ETF招商(561980)跟踪的中证半导体产业指数,“长鑫存储”概念含量高近60%,中微公司、北方华创、拓荆科技等多家权重股在长鑫供应链中处于核心卡位,有望受益此次IPO对板块带来的提振作用。

国联民生指出,AI需求驱动下全球半导体行业景气度持续上行,存储产业链通胀与扩产共振,长鑫科技IPO或推动国内Capex新周期。市场层面,Capex传导决定产业链弹性排序。

长鑫扩产资本开支或将沿产线建设节奏逐级传导,分为三个阶段:第一阶段启动前道设备招标采购,刻蚀、薄膜沉积等核心设备有望率先受益;第二阶段订单向上游零部件传导,带动腔体、真空、射频等环节需求;第三阶段产线爬坡后材料耗材需求持续放量。

01 设备先行:扩产周期最先受益

设备或是扩产链条中最先受益的环节,订单随项目招标提前落地。结合单机价值量、国产化基础与客户验证进度排序,刻蚀、薄膜沉积为第一核心梯队,受益于新增产能与技术升级双重拉动,订单延续性强;CMP、清洗为第二梯队;涂胶显影、量测等环节国产化率低,实现突破后弹性更大。

02 材料后发:投片放量带来持续需求

全球半导体材料市场规模稳步增长,存储厂产能扩张将持续带动材料需求提升。国内各细分品类国产化进度分化,湿电子化学品推进较快,高端光刻胶、先进制程特气等仍高度依赖进口。当前本土龙头已在硅片、特气、CMP材料等领域实现突破,随长鑫等产线投片放量,材料环节有望迎来后周期业绩兑现。

中证指数官网显示,半导体设备ETF招商(561980)跟踪中证半导,全面覆盖中微公司、北方华创、拓荆科技等设备和沪硅产业、南大光电、中船特气等材料龙头(80%),以及寒武纪、海光信息、中芯国际等CPU/GPU和晶圆制造龙头(20%),“长鑫存储”概念含量近60%,同时前十大集中度近80%为同类最高。

指数表现方面,截至7月8日,中证半导年内涨幅近110%,2020年以来累计涨幅594%在科创芯片(398%)、半导体材料设备(447%)等同类指数中位居第一,中长期弹性更高。

国联民生认为,后续可围绕“存储扩产+国产创新”主线布局。AI算力需求抬升推升存储行业景气度,三星、SK海力士、美光三大海外原厂集体大幅上调资本开支,加码HBM、先进制程与新产线建设,开启全球存储扩产周期。

根据Omdia的数据,基于销售额测算,2025年三星电子、SK海力士和美光科技在全球DRAM市场的占有率分别为33.96%、34.48%和23.41%,上述三家企业合计占全球DRAM市场90%以上的市场份额。

近年来,国产DRAM厂商里长鑫科技正逐步进入主要厂商阵营。基于Omdia数据测算,按2025年第四季度DRAM销售额统计,长鑫科技的全球市场份额已增至7.67%,并有望随着技术发展及产能建设实现进一步增长。本次长鑫科技借科创板IPO拟募295亿元启动大规模扩产,或可把握长鑫IPO落地后的产能建设节奏。