界面新闻记者 | 张艺

储能逆变器龙头德业股份(605117.SH)的业绩预告,印证了海外储能需求的持续性。

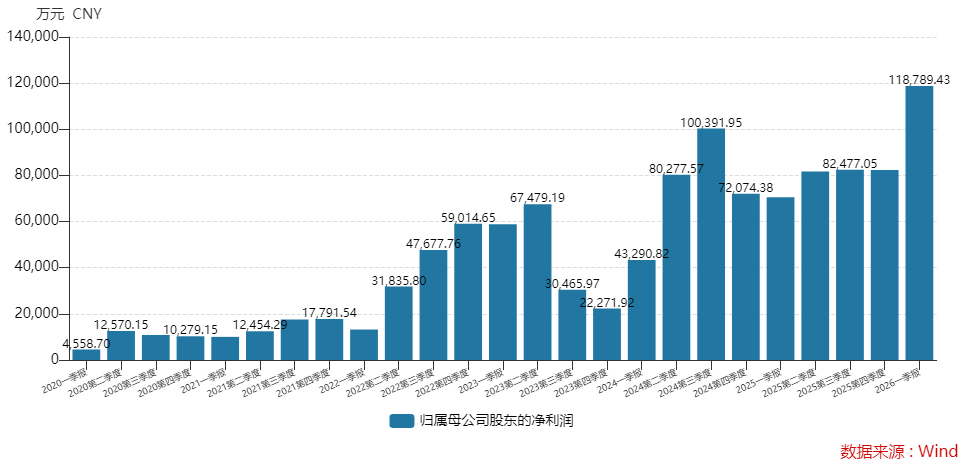

7月8日晚间,德业股份披露2026年半年度业绩预告,预计上半年实现归母净利润26.68亿元至27.28亿元,同比增长75.28%至79.22%。上年同期,公司归母净利润为15.22亿元。

2025年全年,德业股份实现归母净利润31.71亿元,2026年上半年的净利润预计规模已逼近去年全年。

对比一季报,德业股份今年第二季度归母净利润预计为14.80亿元至15.40亿元,环比增长24.58%至29.63%,同比增长81.15%至88.49%,大幅刷新单季历史新高。

二级市场上,股价已提前兑现增长预期。

德业股份近一年股价涨幅已超过150%(前复权,下同)。5月末,公司市值一度超过1600亿元达到历史高点,随后回撤已超过三成,但年内涨幅仍有约48%。

德业股份单季归母净利润

对于业绩增长的原因,德业股份表示,“得益于海外储能市场需求旺盛”。

受油气价格震荡、全球变暖导致的电力缺口不断扩大等影响,多国持续强化能源安全战略并推出储能补贴,带动欧洲、中东、东南亚等地的户用及工商业储能需求显著释放。

从欧洲、中东、东南亚全面开花来看,储能需求的爆发并非偶然。这也与地缘政治波动引发的能源安全焦虑有关。

欧洲去库存后仍维持缺货状态,英国、西班牙等国补贴政策落地;东南亚、中东、非洲等新兴市场因高油价和缺电,安装量实现翻倍增长。

据海关总署数据,2026年1-5月我国逆变器出口金额共计299亿元,同比增长25%。其中,出口欧洲114亿元,同比增长23%;出口大洋洲22亿元,同比增长201%;出口亚洲104亿元,同比增长21%;出口非洲27亿元,同比增长43%。

全球储能已进入稳定增长轨道,工商储和大储放量,户储逐步修复。

德业股份正是这一轮全球储能浪潮的受益者之一。据Frost & Sullivan数据,公司2024年在全球户储逆变器市场收入排名第一,在户储系统市场中收入排名前五,在5-20千瓦低压储能逆变器市场,出货量连续三年位居第一。

德业股份2025年营业收入122.24亿元,同比增长9.08%;归母净利润31.71亿元,同比增长7.11%。

储能业务已成为德业股份重要增长点。2025年公司共出货逆变器163万台,其中光伏逆变器86.22万台,同比增长4%;储能逆变器77.15万台,同比增长43%;配套储能电池包出货量77.7万台,同比增长67%。

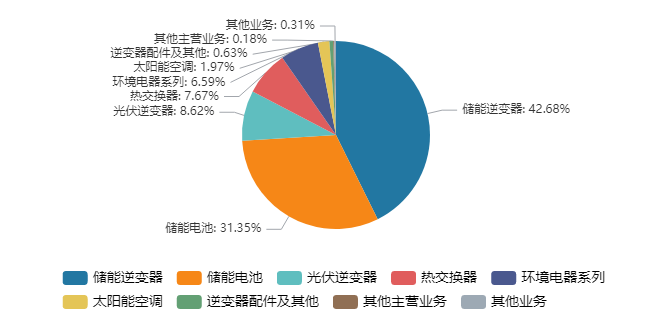

2025年,德业股份储能逆变器营收52.17亿元,占比42.68%;储能电池营收38.32亿元,占比31.35%;光伏逆变器占比8.62%。

德业股份2025年营收结构情况

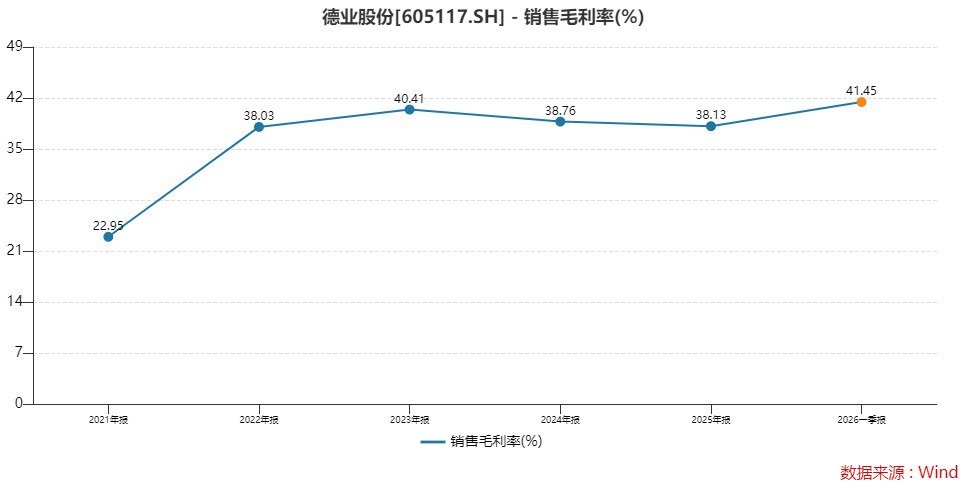

这种营收结构的变化有利于德业股份毛利率的提升。

公司储能逆变器毛利率高达51.10%。这种超高毛利率水平,在制造业中并不多见。而储能电池、光伏逆变器的毛利率分别为31.81%和32.11%。

去年德业股份整体销售毛利率38.13%。2026年一季度,整体销售毛利率已达41.45%,较去年增加了3个百分点,为历史新高。提升毛利率的最大功臣当属储能逆变器业务。

储能需求的增长主要来自海外市场。

去年德业股份外销营收97.47亿元,营收占比上升至约80%,较2024年提升了约9个百分点,已远高于2023年海外营收占比的58%。内销24.39亿元,同比下滑24%,营收占比也降至近二成。这也是德业股份去年营收和净利润增速双双放缓至个位数的原因所在。

2026年增长大幅加速。一季度公司营收44.59亿元,同比增幅73.77%;归母净利润11.88亿元,同比增幅68.37%。

需求上升,德业股份加速产能扩张。

6月下旬,德业股份全资子公司宁波德业储能近期与慈溪滨海经济开发区管委会签署协议,拟投入不少于12.32亿元建设年产9GWh工商业储能生产线,此前一期7GWh项目已完成土地竞拍和募资变更

国信证券认为,本次扩产有助于匹配海外工商业储能市场增量,完善德业股份光储全品类布局。

公司工商业储能产品月出货已超2000台。海外市场,公司还在投建马来西亚生产基地,预计2027年初投产。

即便行业景气度明确向上,但德业股份依旧面临三大风险。

首先,海外占比急速上升,海外贸易政策风险在同步积聚。

7月1日,光伏逆变器龙头阳光电源(300274.SZ)在一则海外政策或有变动的传闻之下,盘中一度大跌近20%,德业股份近期股价也受此波及。

欧美市场对光伏逆变器的进口政策存在不确定性,这对海外营收占比高达80%的德业股份来说,是一大潜在风险。

针对市场担忧,德业股份日前回应界面新闻称:公司主要面向亚非拉市场,美国市场占比仅约2%-3%,相关消息对公司的影响不大。

据了解,德国、印度、南非、乌克兰、阿联酋是德业股份占比较高的前五大市场。

其次,公司毛利率存在下行风险。

当前德业股份高毛利率表现原因在于储能逆变器占比的上升,但公司核心增量来源的海外市场毛利率已经连续两年走弱。

公司去年外销毛利率同比下降了3.95个百分点,至40.44%,2023年外销毛利率一度高达47.92%。同时,公司内销毛利率上升近4个百分点,约28.32%。

一升一落,外销毛利率仍超过内销毛利率约12个百分点。但海外作为第一大收入来源,若外销毛利延续下行趋势,将会直接拖累公司整体综合毛利率。

同时,今年原材料上涨压力对德业股份或有一定影响。

公司主要原材料包括逆变器产品电子元器件、机构件、电感电容以及铜管、铝箔和压缩机等。今年上半年原材料价格在普涨。德业股份的销售价格变动较原材料价格变动有一定滞后性。

不过,群益证券分析师沈嘉婕判断:“由于产品供不应求,公司(德业股份)能够通过提价消化今年原材料上涨的压力。”

再次,储能领域也面临竞争加剧的风险。

不止德业股份在扩产能,阳光电源、锦浪科技(300763.SZ)等同行同样在加速布局储能逆变器产线。一旦产能集中释放,而需求增速不及预期,当前超50%高毛利率的储能逆变器业务将面临价格压力与盈力压缩。

尽管存在上述隐忧,机构对德业股份的态度依然乐观。

据界面新闻不完全统计,近六个月累计超20家机构发布了德业股份的研究报告,预测2026年净利润最高为63亿元,最低为47.53亿元。

国信证券在6月下旬的研报中大幅调高对德业股份的盈利预期,预计2026年公司盈利63亿元,较原预测值35.3亿元提升了约78%。

该机构根据业绩交流会反馈了解到,强劲的海外需求推动德业股份一季度逆变器和电池包业务收入均突破20亿元,其中储能电池包收入同比增速接近260%。

群益证券沈嘉婕称,德业股份的固态变压器已经送样测试,预计2027年量产,用于海外数据中心。

沈嘉婕认为,德业股份目前处于满产状态,产品供不应求,同时通过提价以及规模的快速扩张有望缓解成本上升的压力,业绩有望实现较快增长。该机构预计,公司2026年归母净利润为55.7亿元。

这份财报预告验证了全球储能需求的爆发力,但海外政策阴影依然笼罩在德业股份上方。