7月9日,受长鑫存储16日开启新股申购的消息提振,半导体设备、材料大幅拉升!截至10:24,半导体设备ETF招商(561980)涨超3%,上海合晶20cm涨停,有研硅大涨17%,上海新阳、神工股份涨超10%,寒武纪、中芯国际、沪硅产业多股涨超6%,中微公司、北方华创、立昂微、华海清科等纷纷拉升涨超3%。

按照Wind所属热门概念划分,该ETF跟踪中证半导,长鑫存储概念“含量”高近60%,包括中微公司、北方华创、拓荆科技等多家权重股。

据公告,本次长鑫存储新股网下申购日和网上申购日均为2026年7月16日。初步询价日为2026 年7月13日,发行公告将于7 月15日刊登,网上申购时间为7月16日9:30至11:30及13:00至15:00,网下缴款及网上缴款截止日均为7月20日。

中泰证券认为,长鑫科技上市是下半年最重要的资本市场事件之一。长鑫上市前后,市场大概率维持“上有顶、下有底”的高波动震荡格局:首先,本次IPO估值不能过贵,且上市前市场热度不能过热,否则可能出现“上市即最高点”的情况。同时,上市前后市场指数需要维持韧性,以维护IPO必要的融资环境。上市完成后,板块有望迎来阶段性催化行情,但在此之前多空博弈料将加剧。

从产业链的确定性来看,天风证券指出,半导体存储产业链分工明确,呈现出“上游高度集中、中游生态多元、下游需求驱动”的格局。上游主要包括硅片、光刻胶等半导体材料以及晶圆制造设备,该环节技术壁垒较高,主要由日本、欧洲和美国企业主导。

国联民生证券指出,按照Capex传导的弹性排序,长鑫扩产资本开支或将沿产线建设节奏逐级传导——第一阶段启动前道设备招标采购,刻蚀、薄膜沉积等核心设备有望率先受益;第二阶段订单向上游零部件传导,带动腔体、真空、射频等环节需求;第三阶段产线爬坡后材料耗材需求持续放量。

中证指数官网显示,半导体设备ETF招商(561980)跟踪中证半导,全面覆盖中微公司、北方华创、拓荆科技等设备和沪硅产业、南大光电、中船特气等材料龙头(80%),以及寒武纪、海光信息、中芯国际等CPU/GPU和晶圆制造龙头(20%),“长鑫存储”概念含量近60%,同时前十大集中度近80%。

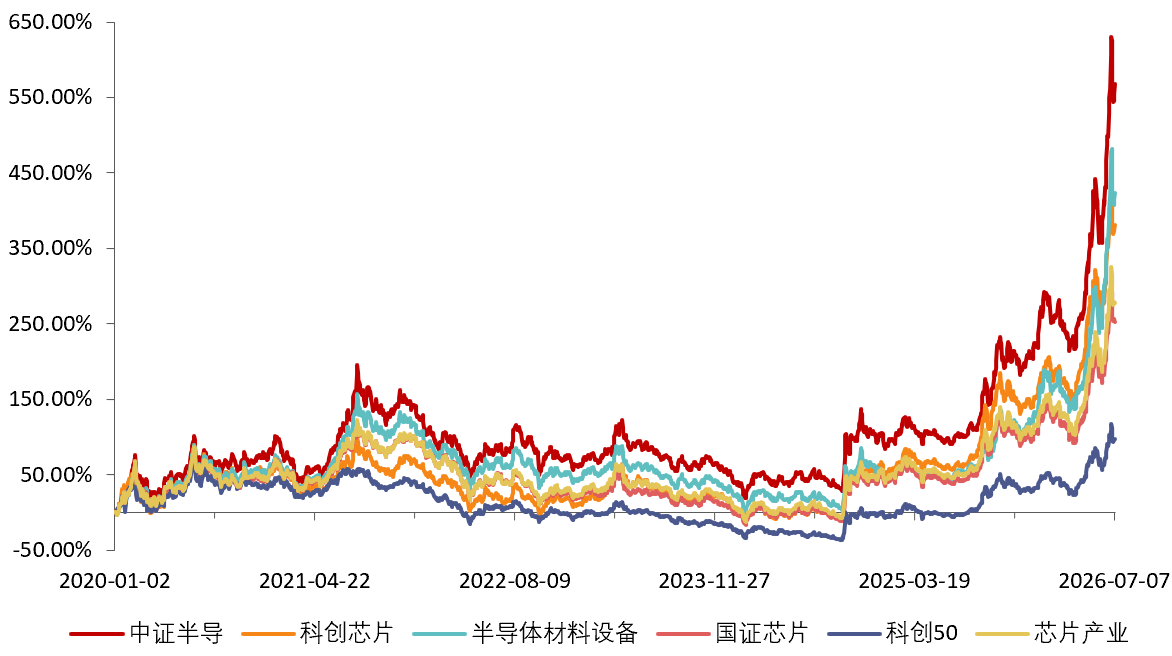

指数表现方面,截至7月8日,中证半导年内涨幅近110%,2020年以来累计涨幅达594%,在科创芯片(398%)、半导体材料设备(447%)等同类指数中位居第一,中长期弹性更高。

根据东海证券,当前半导体行业周期向上,存储芯片价格持续高涨,2025年以来某些产品最高涨幅高达17倍,AI产业相关的CPU、GPU、晶圆代工、先进封装、HBM、模拟、功率、PCB、覆铜板、电子布、光模块、光芯片、光纤、MLCC等均出现供给缺口涨价,本轮周期或大概率持续到2027年。