在2023年、2024年连续两年业绩下滑后,东材科技(601208)开始快速恢复,2026年盈利有望超过历史峰值水平,创盈利新高。

东材科技公告截图

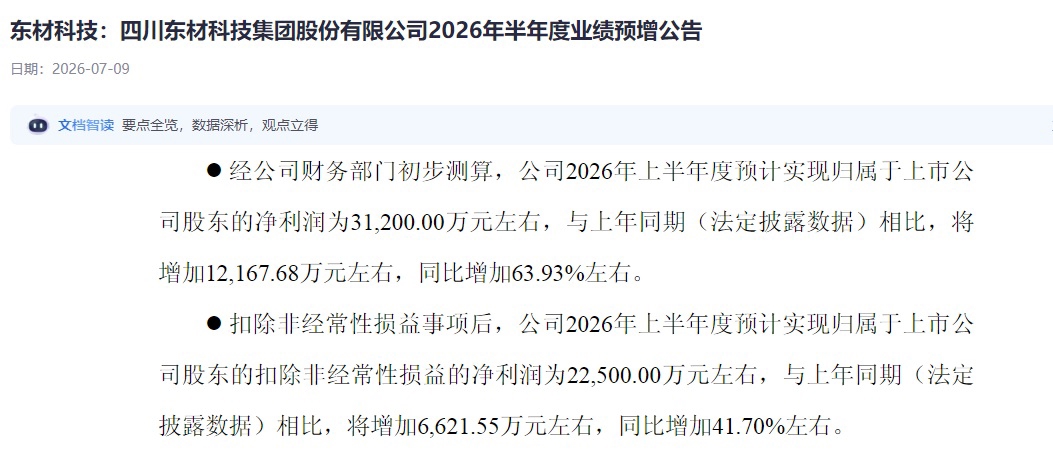

7月8日晚间,东材科技发布业绩预告称,经公司财务部门初步测算,公司2026年上半年度预计实现归属于上市公司股东的净利润为31200万元,与上年同期(法定披露数据)相比,将增加12167.68万元,同比增加63.93%。此外,在扣除非经常性损益事项后,公司2026年上半年度预计实现归属于上市公司股东的扣除非经常性损益的净利润为22500万元,与上年同期(法定披露数据)相比,将增加6621.55万元,同比增加41.7%。

主营业务方面,2026年上半年,东材科技受益于相关产业的快速发展,下游高端材料市场需求持续扩容升级。公司聚焦高速电子树脂核心主业,凭借长期积淀的差异化技术壁垒、稳定的产品性能优势及配套化研发服务能力,深度匹配相关领域高端材料国产化的升级需求。报告期内,公司在增量高端市场实现突破性拓展,优质客户结构持续优化,核心产品(双马来酰亚胺树脂、活性酯树脂、碳氢树脂、聚苯醚树脂等)市场渗透率稳步提升,品牌行业影响力与核心竞争优势进一步夯实,带动公司整体营收规模、盈利质量与综合盈利能力实现显著提升。

非经常性损益影响方面,东材科技2026年上半年将持有的控股子公司河南华佳新材料技术有限公司31.4265%股权转让给胜业电气股份有限公司,交易对价为人民币6692.58万元,预计可实现投资收益7769.41万元。受此影响,本报告期非经常性损益较上年同期大幅增加。

就2026年上半年来看,东材科技3.12亿元的净利润已超过2025年全年水平,如下半年业绩持续释放,刷新历史新高将是大概率事件。

兴业证券表示,2026年AI服务器覆铜板等级向M9迭代,高端碳氢树脂受益升级浪潮。随着AI互联带宽提升,PCB层数、IO密度增加,SerDes速率、电信号频率须同步提升,损耗预算更加苛刻。英伟达2026年新推出的VeraRubin平台将大规模采用高等级的M8/M9覆铜板材料,以更低的介电常数和损耗因子,大幅降低介质损耗。东材科技碳氢树脂等核心产品质量性能稳定、竞争优势突出,已通过国内外一线覆铜板厂商,深度嵌入全球AI算力建设上游核心供应链。公司“年产20000吨高速通信基板用电子材料项目”预计2026年9月投产,2026年归母净利润预测为5.8亿元。