周四先进封装概念逆势大涨,截至午间收盘,艾森股份涨近14%,华天科技、同兴达涨停,甬矽电子、华海诚科、长电科技等跟涨。

消息面上,据集邦咨询,AI 驱动的半导体需求正推动封测行业迎来新一轮涨价。全球领先的外包半导体封装与测试(OSAT)厂商日月光(ASE)已将其封装报价上调逾 20%,此举受原材料成本上涨及长期投资成本走高推动。

报告称,最新一轮涨价涵盖了晶圆上芯片再到CoWoS等先进封装技术,美国主要客户也在受影响之列。

万联证券表示,日月光宣布调涨先进封装报价,表明先进封装行业目前景气度较高。此外,国产芯片方面,华为新论文披露,逻辑折叠推动麒麟芯片晶体管密度提升,有望推动国产高端芯片技术突破。我们认为算力产业链中高景气细分赛道如PCB、存储等需求旺盛,均处于景气扩张周期,亦有望提振上游设备、先进封装等需求。

杠杆资金:抢筹这些票

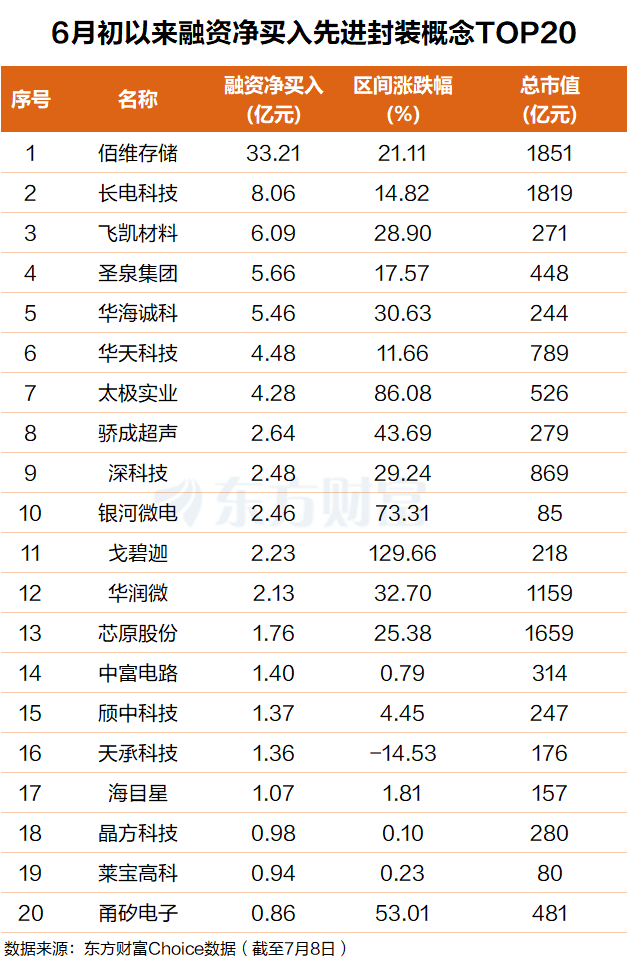

东方财富Choice数据显示,自今年6月初以来,杠杆资金净买入了一批先进封装概念股。其中佰维存储排名第一,融资净买额超33亿元;长电科技排名第二,融资净买额超8亿元。

飞凯材料、圣泉集团、华海诚科、华天科技、太极实业、骄成超声、深科技、银河微电、戈碧迦、华润微等个股融资净买额在6.1亿元至2亿元之间不等。

全球先进封装加速扩容

财通证券认为,1)全球先进封装加速扩容,引线框架进入增长快速通道。引线框架是关键结构性的半导体封装材料,其主要功能是为脆弱而精细的集成电路裸片提供支撑、负责内外部电路导通及向外散发热量等功能,一般由金属材料(如铜合金)经过冲压或蚀刻工艺制成。根据Yole数据,全球先进封装市场规模将从2024年的461亿美元大幅跃升至2030年的791亿美元,而引线框架作为重要上游原材料正处于增长快速通道。2)需求高景气与供给收缩催生引线框架开始量价齐升的快速增长。目前,引线框架市场仍由海外企业主导,据QYResearch数据,全球前八大引线框架企业占据约65%的市场份额。与此同时,随着半导体封装持续向更高引脚数、更细间距、更薄型化和更小尺寸方向演进,蚀刻型引线框架的重要性不断提升,其在QFN、QFP等中高端LFCSP应用中的渗透率持续提高。

华泰证券最新研报显示,对全球31家半导体制造公司资本开支和25家半导体设备企业增长预期的统计,我们预测:1)2028年全球半导体制造企业资本开支有望达到3,417亿美元,较 2025 年的 1,681.0 亿美元大幅增长 103.3%(实现翻倍)。资本开支的大幅上调直接传导至设备端。

2)2028年全球前道半导体设备市场(WFE)规模达到2,414亿美元,较2025年增长约108%。

3)2028年全球后道半导体设备市场规模约383亿美元,较 2025 年的 161.6 亿美元大幅增长 136.9%,按下游需求排序,存储(+150%)> 晶圆代工(91.4%)。中国市场在经历了2025/2026去库存以后,2027年有望恢复强劲增长。