滨化股份(601678.SH)在化工周期底部迎来业绩修复。公司公告,2026年上半年,归母净利润预计3.44亿元,同比增长208.25%。

业绩改善背后,既有上年同期低基数因素,也与环氧丙烷、MTBE、丙烯等主要产品价格阶段性上行,以及碳三碳四项目投产后销量放大有关。

滨化股份主营业务横跨氯碱基础化工、碳三碳四石化原料、精细化工助剂、半导体湿电子化学品、新能源锂电材料等板块。公司采用氯碱+环氧丙烷一体化生产模式,自产丙烯原料自给率超80%,在成本控制上处于行业领先地位。

滨化股份传统业绩基本盘是烧碱(2025年营收占比15.68%),核心弹性产品则集中在环氧丙烷、MTBE(2025年营收占比共计49.96%)等石化产品。

据公司公告及券商研报梳理,截至2025年末,滨化股份拥有烧碱产能61万吨/年;丙烯产能60万吨/年;环氧丙烷产能51万吨/年;MTBE产能74.2万吨/年;G5级电子级氢氟酸产能6000吨/年。

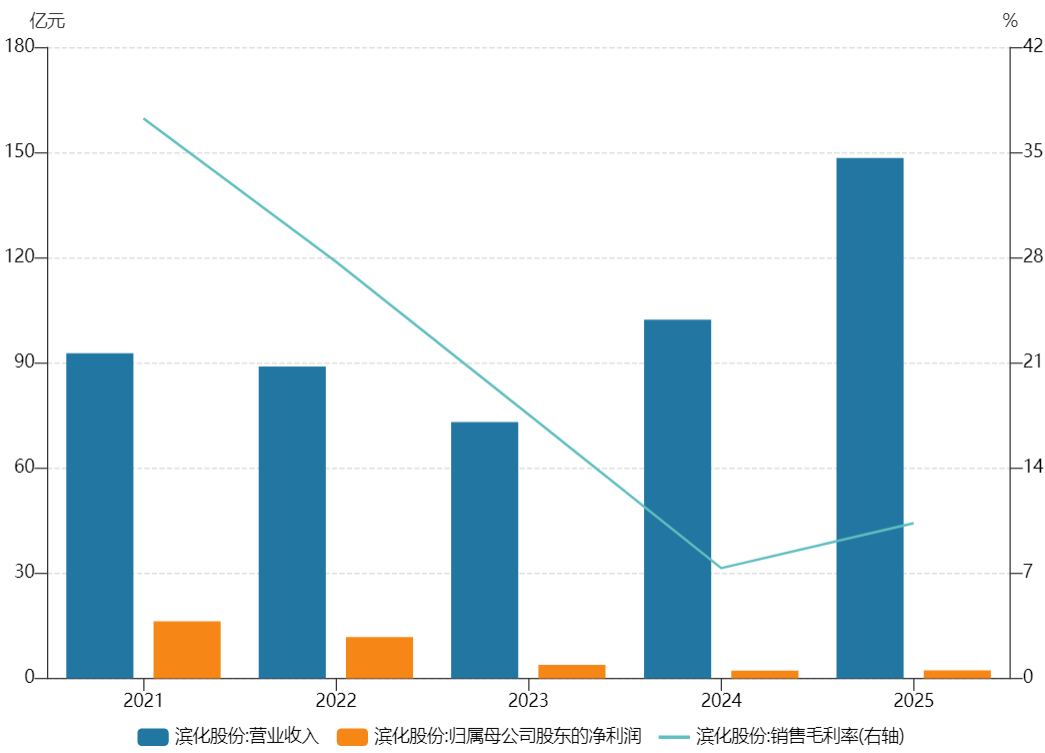

随着近两年PO/MTBE(环氧丙烷/甲基叔丁基醚)装置全面投产,滨化股份营收规模明显扩张。2024年至2025年,公司营业收入分别同比增长40.00%、45.06%;但在产品价格波动等因素影响下,营收增长并未转化为稳定盈利,归母净利润分别同比减少42.77%、微增2.75%。

滨化股份近年业绩图。 图片来源:Wind

2026年一季度,滨化股份实现营业收入39.23亿元,同比增长3.70%;归母净利润1.46亿元,同比增长52.55%。

滨化股份上半年业绩增长的直接动力之一,是主要化工品丙烯、环氧丙烷、氯丙烯的价格出现阶段性反弹。

2026年上半年,国内丙烯市场在中东地缘因素主导的成本支撑下,价格中枢显著上移。2026年1-6月,山东丙烯市场均价为7948元/吨,较上年同期上涨18.41%;上半年高点出现在5月6日,日均价9780元/吨,低点为1月4日的5730元/吨,高低价差达4050元/吨。

卓创资讯丙烯分析师纪宏伟向界面新闻提供的最新报告显示,“受原油与丙烷供应风险及海内外装置波动影响,丙烯价格一度冲上近七年高点。下游开工节奏方面,2026年上半年,丙烯下游综合开工负荷指数明显下滑,丙烯消费量亦有所降低。整体来看,上半年丙烯利润同比好转,但主要工艺制丙烯仍处于亏损状态,生产企业部分时段面临成本压力,利润变化导致上半年丙烯装置开工整体波动较为频繁。”

丙烯价格上行会推高下游环氧丙烷等产品成本,但在地缘冲突、供应收缩和下游补货共同作用下,环氧丙烷、MTBE价格也同步明显反弹。

2025年,环氧丙烷市场均价为7646元/吨,同比下降13.61%。进入2026年上半年,国内环氧丙烷价格走势呈现冲高回落态势。2026年3月,受中东地缘局势影响,国际原油价格上涨,带动丙烯等关键原料成本抬升,叠加月内供应端出现收缩,环氧丙烷价格出现快速反弹,最高于4月10日上涨至13330元/吨,但需求承接不足迅速成为短板,4月价格快速回吐,回归季度初水平,形成完整的“急涨急跌”倒V形走势。5-6月由于下游聚醚等企业对高价原料的抵触情绪加剧,以及前期检修装置陆续重启环氧丙烷价格有所回落。

MTBE同样贡献了业绩弹性。卓创资讯MTBE分析师任婷婷对界面新闻表示,2026年上半年国内MTBE整体呈现“供强需弱”,但受原油上涨带来的成本抬升影响,上半年均价同比上涨。卓创资讯数据显示,2026年上半年国内MTBE均价预估为5979元/吨,较去年同期上涨451元/吨,涨幅8.16%。

任婷婷称,1-2月MTBE价格主要受供需基本面影响,出口氛围好转以及春节前后下游刚需补货支撑价格震荡小涨;进入3月后,受中东局势影响,MTBE价格跟随原油及市场消息快速调整,价格重心明显上移;二季度后,市场影响因素逐渐回归基本面,供需两弱下价格震荡下行。

那么,滨化股份下半年业绩能否保持高速增长呢?

从丙烯价格看,下半年丙烯价格重心或低位运行。纪宏伟判断,2026年下半年丙烯成本及供需面对价格驱动偏弱,价格或呈倒“V”型走势,均价预期低于上半年。供应端,下半年新增产能释放增多,叠加行业开工提升,丙烯供应将逐渐修复;需求端虽有修复,但部分下游仍面临终端需求传导不畅,多数下游毛利难改倒挂状态。卓创资讯预计,下半年丙烯月均价运行区间或在6800-7450元/吨,价格高点可能出现在9月,低点出现在12月。

环氧丙烷的前景也并非单边乐观。卓创资讯环氧丙烷分析师冯娜向界面新闻表示,预计2026年下半年国内环氧丙烷整体呈现先抑后扬再下沉的区间震荡走势,价格中枢相较上半年有所回落,产能过剩以及原料回落约束价格上行空间,丙烯成本与企业主动减产形成价格底部支撑。

“从供给层面来看,行业整体产能过剩,难以改变国内供应格局。”冯娜向界面新闻称,预计2026年下半年山东地区环氧丙烷均价在8050元/吨附近,主流区间维持在7700-8700元/吨为主。综合判断,下半年环氧丙烷不存在单边大涨行情,供需过剩约束价格上限,成本与减产守住价格底部,行情由季节性需求主导,8-9月或是下半年价格最好的时间段。

开源证券研报列示,2026-2027年国内环氧丙烷仍有多套规划产能,此前规划中的万华化学山东40万吨项目已在2026年3月顺利投产。

“2025年国内环氧丙烷产能约908万吨,滨化股份51万吨产能处于前列但并非绝对领先。环氧丙烷行业总体仍处于扩产周期,企业的价格和开工率随着行业产能释放均可能承压。”一名山东炼化企业负责人向界面新闻表示,在MTBE领域,滨化股份产能在山东省位居前列,并依靠港口、储罐、PO/MTBE联产工艺形成成本优势。但国内MTBE行业集中度相对有限,且国内整体产能还在不断增加过程中,2026年仍有陕西延长等企业的新建MTBE装置推进落地,行业供给增加可能造成对公司产品价格挤压。

“至于传统的氯碱板块,行业龙头还包括中泰化学(002092.SZ)、三友化工(600409.SH)等上市公司。滨化股份的相对优势更多体现在细分产品、区域市场和配套产业链,而非总量规模全面领先。”上述人士称。

一名接近滨化股份的人士向界面新闻表示,公司目前处于满产满销状态,产品价格变化、产能释放等问题以公司公告为准。

需要注意的是,扩产进度较大的滨化股份还面临较重的资金压力。

为打造第二增长曲线,滨化股份在主业扩产的同时,逐渐向半导体湿电子化学品等业务领域延伸。

国内方面,滨化股份北海碳三碳四综合利用项目整体总投资约128亿元,此前已通过可转债、定增等方式落实部分建设资金,总投资14.21亿元的北海源网荷储一体化配套新能源项目正处建设推进阶段;阳信高端湿电子化学品项目原定于2026年底完成项目中交,后续设备采购、安装调试与投产筹备仍有大额资金需要拨付。

海外方面筹划出资8.45亿元投建埃及氯碱化学品生产基地,建设年产6万吨(tpa)离子交换膜法(IEM)烧碱装置,预计2026年上半年开始施工建设。

若业绩回到承压状态,滨化股份相关项目的后续资金拨付节奏难免受影响,会受现金流约束,直接影响新项目投产进度与业绩释放。

尽管上半年净利大增,滨化股份的股价表现却与业绩形成了鲜明反差。7月3日至今,该股股价由年内高点7.84元/股一路跌至5.74元/股,阶段性跌幅近27%。