7月9日,美联储释放偏鹰信号强化高利率预期,叠加中东地缘冲突推升美元预期,双重压制下有色板块重挫,沪金、沪铜集体回调。有色ETF汇添富(159652)早盘一度跌5%,午后跌幅大幅收窄,现跌1.67%,资金强势涌入,截至发稿,盘中实时净申购额超3000万元!

有色ETF汇添富(159652)标的指数成分股多数回调,北方稀土跌近9%,天齐锂业跌近8%,洛阳钼业跌超4%,中国铝业、华友钴业跌超3%,厦门钨业、紫金矿业等回调。

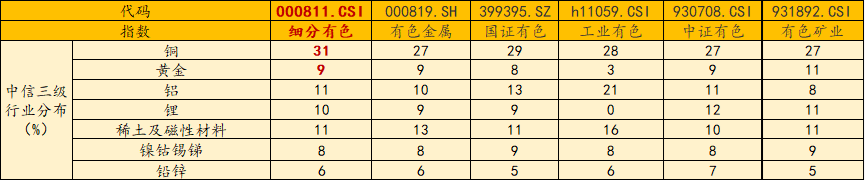

【有色ETF汇添富(159652)标的指数前十大成分股】

截至13:33,成分股仅做展示使用,不构成投资建议。

有色板块回调,“宏观再定价+流动性避险”或为主因:

地缘冲突再起,油价通胀再预期:美国宣布伊朗临时停火“终结”,并连续对伊实施打击,同时撤销伊朗石油销售豁免,市场交易“霍尔木兹受阻→油价上行→通胀预期再抬头”的链条,推动美元与美债利率上行,压制大宗商品估值与以美元计价的有色金属价格。

美联储货币政策前景不明,流动性担忧提升:美联储6月纪要显示,尽管决策者们一致同意维持利率不变,但政策分歧凸显。通胀上行风险突出,纪要移除降息指引,明确若物价持续高企存在加息空间;同时保留降息可能,强调若通胀回落或经济转弱将转向宽松。未来政策完全依赖数据,通胀、就业及地缘局势将成为决定加息或降息的关键变量,货币政策进入双向博弈的观望期。

值得注意的是,虽然短期宏观因素占主导,但有色基本面并未“恶化”,“供给端刚性+新兴需求旺盛”的基本面格局未变,并且A股有色龙头相对商品价格出现近11年来最大超跌,修复潜能较大。

【估值端:A股有色板块估值相对商品价格出现明显偏离】

华泰证券指出,A股有色龙头相对商品价格的负偏离程度已到近11年来最高水平,偏离度仅次于15年A股震荡(约-35.5%),潜在修复空间大。截至7月6日,A股黄金、铜、铝板块龙头自1月29日高点平均跌幅达45.1%,而同期对应商品价格平均仅下跌11.3%,平均偏离度-33.8%,为2000年以来次高。本轮深跌与景气程度错配,看好A股有色龙头潜在修复机会。

相比于海外有色龙头,可以发现A股显著计提折价。海外有色龙头股价定价与商品涨跌幅较为接近,1月29日至7月6日,海外龙头平均跌幅15.3%,26年机构预测PE均值压缩约15%;而A股26年机构预测PE均值压缩约44%,估值收缩幅度达海外2.85倍,龙头股价相对海外负偏离度达28%~33%。同期标普500累计涨8%、全A加权平均涨0.95%,全球系统性风险较小,海外定价基本围绕商品基本面。A股投资者或因对远期供需过度悲观额外计提折价,与当前中国有色企业在全球成本曲线中的竞争力不符。

【基本面:景气处于高位,EPS并未受损】

值得的注意的是,本轮A股有色龙头深跌实质为估值压缩而非EPS受损。华泰证券指出,截至7月3日,中证黄金、铝、铜三板块指数PE-TTM位于2020年以来11.7%/5.1%/42.1%分位,相对全A PE-TTM处于2020年以来0.2%/0.0%/0.1%低分位,叠加美伊冲突缓和,风险偏好边际修复,A股有色板块的商品景气处于高位,但估值处于历史低位。对比海外定价,A股有色龙头下跌空间或有限、上行弹性或可观,属于典型高赔率交易窗口。

而从整个板块视角来看,有色ETF汇添富(159652)标的指数最新PE近18.1x,处于近1年2.9%分位数,进行深度低估区间。但板块却呈现高景气,有色ETF汇添富(159652)标的指数成分股25年归母净利润增速高达46%,26年预计增速可达83%,再现高增长率,有色板块高景气有望延续!

进一步从供需视角来看,而铜铝26-27年供需格局或转向并维持紧平衡。铜方面,全球铜矿CAPEX周期漫长,供给扰动频发;铝方面,国内电解铝持续去库,26年Q2-Q3全球电解铝供给或为全年最紧张阶段。需求端,新兴市场工业化与全球能源转型(电网、光伏、电动车)对铜铝增量需求构成中长期支撑。黄金方面,华泰证券表示,美联储加息预期对金价压制力度远弱于2022年,25-50bp加息对应金价负面影响或在$50/oz以内;中长期去美元化逻辑强化,央行、个人和金融机构或将持续增持黄金,2026-2028年金价仍有望升至$5400-6800/oz。商品景气维持高位,而A股权益端的定价却已与景气错配。(来源于华泰证券20260708《A股有色超跌或存修复空间》)

【长期视角:有色金属供需格局偏紧,长期配置价值突出】

更长期来看,铜作为能源转型关键金属,供需格局偏紧。华西证券表示,中长期看,铜作为能源转型关键金属,在“十五五”规划政策导向下具备战略配置价值。供给端,进入2026年,全球主要矿山今年继续出现罢工停产,供给层面依旧偏紧。宏观层面,美联储年内降息概率仍存,长期看宏观环境支撑铜价,预计美元未来将会继续贬值,看好铜价。此外强势的供需基本面支撑铜价,中国宏观政策端或将持续发力,电力基建、新能源汽车、家电消费等领域的刺激手段或将进一步扩大。

铝的核心价值逻辑依然稳固,具备较强底部韧性。国信证券表示新能源汽车、光伏、储能、AI基建新兴赛道用铝需求持续扩容,构筑铝消费长期增长引擎,同时,铝作为核心工业基础金属与战略资源,在全球供应链重构背景下,资源安全属性持续凸显,长期估值支撑坚实。叠加全球产能新增受限、供应刚性极强的特征,铝价中长期仍延续“易涨难跌”的运行属性。(来源于国信证券20260707《年内低点之后,铝价走向何方?》)

黄金方面,这一轮黄金大行情,主要在于美元的地位下降,而美元地位下降,同时也是因为国际社会对于美元的不信任,已经成为历史性大趋势,这将对黄金形成长期支撑。全球范围内“去美元化”趋势的加速,长期将持续推动央行和投资者持续购金。长期看,全球货币与债务担忧,使得黄金受益于债务和货币宽松的交易方向。全球多国财政赤字处于高位,降息趋势下国债利率上涨,体现对债务规模的担忧,华西证券看好未来黄金价格。受益于金价上涨,黄金资源股盈利预期增强,目前黄金股估值处于较低水平,关注黄金股配置机会。(来源于华西证券20260707《基本金属周报:弱非农带动加息预期推迟,金银价格反弹》)

布局金铜等稀缺资源品,认准“金铜含量”更高的有色ETF汇添富(159652),金铜含量高达40%,同类领先,龙头更集中,弹性更强,全面覆盖金、铜、铝、锂、稀土等子板块,有望全面受益于有色超级周期,场外投资者可关注联接基金(A:019164;C:019165),可7*24申赎。

数据截至20260630,按中信三级行业分布

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。以上基金属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者。请投资者关注指数化投资的风险以及集中投资于细分有色指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。