近日,礼鼎半导体科技(深圳)股份有限公司(简称“礼鼎半导体”)首次向港交所递交招股书,拟在香港主板上市,独家保荐人为中信证券。招股书披露,凭借在FCBGA等高端载板领域的布局,公司近三年收入增长强劲,并在2026年第一季度首度扭亏为盈。

营收增长强劲的IC载板供应商

礼鼎半导体是一家以智能制造赋能的IC载板供应商,专注于FCBGA、FCCSP、WBCSP及模块载板的研发、制造及销售。

根据弗若斯特沙利文资料,按2025年收入计,公司在中国内地IC载板制造商中排名第三,市场份额10.3%;在FCBGA及FCCSP载板中国内地制造商中分别排名第三,份额为12.5%和11.9%。2023-2025年收入复合年增长率在全球前20大IC载板供应商中排名第一。

图源:礼鼎半导体招股书。

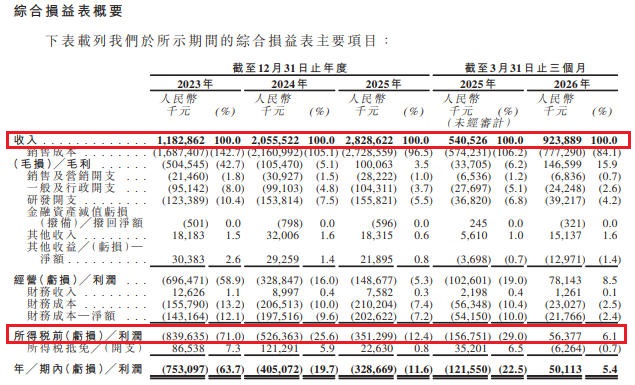

业绩方面,根据招股书,该公司的收入于2023年、2024年、2025年以及截至2025年及2026年3月31日止三个月分别为11.83亿元、20.56亿元、28.29亿元、5.41亿元及9.24亿元。

期内亏损由2023年的7.53亿元减少46.2%至2024年的4.05亿元,并于2025年进一步减少18.9%至3.29亿元。截至2026年3月31日止三个月,公司的期内亏损转为利润5010万元,而2025年同期则为亏损1.22亿元。

2023年、2024年、2025年以及截至2025年及2026年3月31日止三个月:

毛利率分别约为-42.65%、-5.13%、3.54%、-6.24%、15.87%;

净利率分别约为-63.67%、-19.71%、-11.62%、-22.49%、5.42%。

三年累亏近15亿元,流动性压力悬顶

尽管2026年第一季度录得5011.3万元的净利润,标志着经营拐点的出现,但礼鼎半导体的历史亏损包袱依然沉重。招股书显示,2023年至2025年,该公司三年累计亏损高达约14.87亿元。

亏损的核心原因在于其重资产制造模式下的“产能前置”策略。为抢占AI市场爆发机遇,公司在深圳和秦皇岛大规模扩产,导致前期巨额资本开支转化为高昂的折旧成本。直至2025年,随着产能利用率提升,公司毛利率才首次由负转正,达到3.5%,并在2026年第一季度跃升至15.9%。

尽管盈利初现曙光,公司的财务结构仍显脆弱。截至2026年3月31日,公司流动负债净额仍高达18.58亿元,资产负债率维持在86%的高位。庞大的短期借款叠加持续扩产所需的资本开支,使得此次IPO的募资不仅用于扩张FCBGA产能,补充营运资金、优化资本结构亦是其核心诉求之一。

客户与供应链的“双集中”风险

作为一家典型的B2B制造企业,礼鼎半导体面临着显著的客户集中风险。尽管前五大客户收入占比已从2023年的81.4%逐步下降至2026年第一季度的68.1%,但这一比例依然处于高位,其中最大单一客户占比为29.0%。这种高度依赖意味着,一旦主要客户的采购策略或终端需求发生波动,公司的业绩将面临剧烈冲击。

在供应链端,礼鼎同样面临考验。ABF、CCL等关键原材料的供应商数量有限,对前五大供应商的采购占比在2026年第一季度已升至46.6%,核心原材料的供应稳定性与价格波动,都可能对生产成本构成直接压力。

存货数据急剧攀升释放警报信号

招股书还反映,该公司存货数据的急剧攀升令人无法忽视。截至2026年3月31日,公司存货余额已达6.55亿元人民币,较2023年末的2.22亿元增长了近两倍。与此同时,存货周转天数从49天一路拉长至73天——这两个指标的同步恶化,释放出值得警惕的信号。

公司在风险因素中坦承:“倘我们的预测需求高于实际需求,我们可能因存货过剩累积而面临增加的存货风险。”这句看似常规的风险披露,实则点出了其商业模式中较为脆弱的一环——需求预测的准确性与生产备货的长周期之间存在结构性错配。

独立性遭质疑:关联交易额度三年暴涨超6倍

作为从全球PCB龙头臻鼎科技集团分拆而来的子公司,礼鼎半导体与控股股东之间的关联交易是市场关注的焦点。上市后,公司仍将与“保留臻鼎集团”在租赁、污水处理、废料销售乃至半成品采购等方面持续发生关联交易。

尤为引人注目的是,根据框架采购协议,公司与臻鼎集团旗下的佰鼎科技等关联方之间拟定的采购上限,将从2026年的6430万元猛增至2028年的4.603亿元,三年间增幅超过6倍。尽管公司强调定价公允,但如此庞大的关联交易规模膨胀,不可避免地引发了市场对于公司经营独立性和定价公允性的疑虑。