近期科创板块经历了一轮深度回调,K线图上的阴线让不少投资者心生疑虑。社交媒体上"科技泡沫"的论调再度升温,前期获利盘的松动与短期情绪面的扰动交织,一时间悲观氛围弥漫。然而,短期的价格波动有可能只是市场噪音,真正决定资产长期价值的,往往是趋势能否纵深、业绩兑现是否确定、供需格局是否刚性?

当我们把视角从日线拉长到年线,从情绪面切换到基本面,科创板块尤其是以科创50指数为代表的硬科技核心资产,其价值底色不仅没有褪色,反而在回调中愈发清晰。

业绩兑现:不是讲故事,而是真金白银

市场对成长板块最大的担忧,莫过于"估值高、业绩虚"。但2026年一季度的财报数据,正在用真金白银简述另一个故事。

先看全局。A股2026年一季报盈利增速已转正,科技成长赛道成为核心拉动力量。更具体的,电子板块一季度合计实现营业收入约1704亿元,归母净利润近239亿元,销售毛利率环比提升2.49个百分点,净利润增速显著,行业不仅量在增长,盈利能力也在实质性改善。(数据来源:Wind 截至2026Q1)

再看细分赛道。光模块作为AI算力基建的"卖铲人",一季度业绩增长堪称炸裂。中际旭创、新易盛等龙头披露的业绩显示,光模块板块整体盈利增速高达149%,800G/1.6T产品放量节奏超预期。(数据来源:上市公司财报截至2026Q1 相关个股仅为指数成分股展示,不作为个股推荐)

这并非孤例,而是产业链景气度的系统性映射。美国半导体行业协会(SIA)最新数据显示,2026年第一季度全球半导体销售额高达2985亿美元,环比激增25%,创下季度营收历史新高;其中3月单月销售额同比暴涨79.2%,行业景气度有所上升。(数据来源:SIA 截至2026Q1)

当业绩增速持续增长,所谓的"高估值"便在业绩消化中自然回落。这不是靠PPT画饼的故事,而是财务报表上逐行增长的营收与利润。

产能还没过剩:涨价周期远未结束,紧缺是常态

与产业高景气形成对照的,是资本市场对"产能过剩"的过度担忧。事实上,AI硬件当前不仅未过剩,反而处于全线涨价、一芯难求的紧缺状态。

存储芯片是涨价风暴的"风暴眼"。集邦咨询(TrendForce)数据显示,2026年一季度DRAM合约价环比暴涨90%-95%,NAND闪存涨55%-60%。单台AI服务器的DRAM用量是传统服务器的8-10倍,HBM产能早被英伟达长期订单锁死,CoWoS先进封装扩产周期长达18个月。(数据来源:TrendForce 截至:2026Q1)

另一方面,AI算力需求推动下,存储产能向HBM倾斜。从2025Q1至2026Q1,三星、海力士、美光三家厂商的DRAM晶圆总投入量持续攀升,尤其是用于生产HBM的晶圆占比显著提高,并且Trendforce预计其有加强趋势。SK海力士的HBM晶圆投入占比从2025Q1的25.9%一路增长至2026Q1的29.5%,始终保持行业最高水平;三星和美光的占比也分别从2025Q1的19.4%和11.3%稳步提升至2026Q1的23.8%和19.1%。(数据来源:TrendForce 截至:2026Q1)

单位:千片晶圆/月1Q252Q253Q254Q251Q262Q26F3Q26F4Q26FSamsun gHBM产能125130140150150160170180DRAM晶圆产能645645655650630655675700HBM在DRAM占比19.4%20.2%21.4%23.1%23.8%24.4%25.2%25.7%SK hynixHBM产能130138147150165180190200DRAM晶圆产能500515530545560585595605HBM在DRAM占比25.9%26.8%27.8%27.5%29.5%30.8%31.9%33.1%MicronHBM产能3648545565758590DRAM晶圆产能320330340340340345355355HBM在DRAM占比11.3%14.5%16.0%16.2%19.1%21.7%23.9%25.4%totalHBM产能291316341355380415445470DRAM晶圆产能1,8221,8861,9431,9661,9732,0412,0812,121HBM在DRAM占比16.0%16.7%17.6%18.1%19.3%20.3%21.4%22.2%

数据来源: Trendforc 截至:2026Q4 注:2026Q1后为预测

为什么产能如此紧缺?核心原因在于半导体产能扩张的"长周期刚性"。一座12英寸晶圆厂从规划到投产需要3-5年,先进封装产线的扩产周期也需18-24个月。

当前全球AI算力需求呈指数级增长,但产能释放却受限于设备交付周期、洁净厂房建设、工艺验证等物理约束。IDC、Gartner、Counterpoint等多家机构预测,此轮涨价至少持续至2027年年底,新增产能预计到2027年下半年才能有效释放。

这意味着,在相当长的一段时间内,AI硬件的产能紧缺与涨价逻辑改变的可能性较小,所谓的"产能过剩"至少在2026-2027年是一个伪命题。

科创50指数——回调中的价值锚点

当业绩在兑现、产业在演进、产能仍紧缺三重逻辑共振,科创板块的短期回调反而为长期投资者提供了更优的介入窗口。而在一众科创主题指数中,科创50指数以其独特的成分结构、业绩弹性和估值性价比,成为把握这一轮科技周期的核心抓手。

上证科创板50指数是科创板首只、也是目前最具代表性的宽基指数,由上交所于2020年7月23日正式发布,其选取科创板中市值最大、流动性最好的50只证券作为样本,覆盖了科创板约10%的个股数量,却集中了板块内最核心的硬科技龙头。它是观察中国科技创新企业整体走势的"风向标",也是投资者参与科创板机遇的便捷的工具之一。

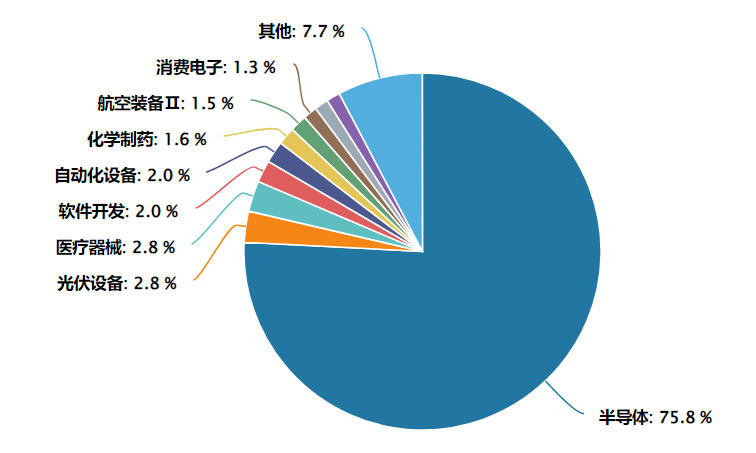

指数半导体权重超75%,中芯国际、寒武纪、海光信息等龙头锚定国产算力主线,中微公司、拓荆科技等设备商突破刻蚀与薄膜关键环节,澜起科技领跑DDR5接口芯片。整体来看,科创50是"新质生产力"含量较高,一键覆盖AI芯片、半导体设备、创新药等前沿赛道。

科创板50指数成分股行业分布(申万二级)

数据来源:Wind 截至:2026.06.30

经过前期调整,科创50的估值性价比正在凸显。高成长赛道最怕的是"贵",而回调后的介入窗口往往比追高更为舒适。当前科创50的PE-TTM为231.65倍,虽仍高于传统宽基,但结合成分股盈利增速来看,Wind一致性预测,2026年指数成分股盈利增速达153.33%,PEG为1.5,已回归至相对合理区间。(数据来源:Wind 截至:2026.07.03)

产品方面,科创50ETF景顺(588950)成立于2025年1月15日,紧密跟踪上证科创板50指数,为投资者低门槛布局中国硬科技龙头提供了便捷工具。

该基金管理费仅0.15%/年、托管费仅0.05%/年,综合费率合计0.20%/年,对比市场全部18只跟踪同类指数产品,该产品处于全市场科创50ETF的最低费率梯队。(数据来源:Wind 截至2026.07.17)。对于计划长期配置科技核心资产的投资者而言,在持续盈利的前提下,低费率意味着复利效应下更高的净收益积累。

除了场内ETF(588950),景顺长城还同步布局了场外联接A(021484)、联接C(021485),以及指数增强A/C(019767/019768),形成了"场内+场外、被动+增强"的相对完整产品矩阵。投资者无论偏好场内交易、定投联接,还是追求超额收益的增强策略,均能找到对应工具。

常见FAQ解答

Q1:如何看待科技赛道未来机会?

随着"新质生产力"写入政府工作报告,科技创新被置于现代化产业体系的核心位置。从科创板设立到"科特估"概念提出,资本市场对科技企业的支持体系不断完善。政策红利不仅体现在税收优惠、研发补贴,更体现在融资便利、并购重组、股权激励等制度层面,科技企业的成长环境持续优化。

Q2:科创50ETF景顺(588950)有哪些值得关注的产品特点?

产品成立于2025年1月15日,管理费0.15%、托管费0.05%,综合费率仅0.20%,处于行业极低水平。近20个交易日日均成交金额超4200万元,流动性良好。采用完全复制法跟踪,力争日均跟踪偏离度绝对值不超过0.2%。同时设有场外联接基金(A类:021484,C类:021485),方便无证券账户或偏好定投的投资者参与。(数据来源:Wind/深交所截至:2026.06.26)

Q3:跟踪的是什么指数?

跟踪上证科创板50成份指数(000688),由上海证券交易所科创板中市值大、流动性好的50只证券组成,反映最具市场代表性的一批科创企业的整体表现。前十大权重股分别为寒武纪、澜起科技、中芯国际、海光信息、中微公司、佰维存储、拓荆科技、芯原股份、华海清科、联影医疗,合计占比约62.54%,覆盖半导体、AI芯片、生物医药、高端设备等硬科技核心赛道,是捕捉科创板龙头成长弹性的代表性指数。(数据来源:Wind 截至:2026.05.29)

Q4:与其他科创板主题产品有哪些差异?

相比覆盖科创板全市场的宽基产品,科创50ETF景顺聚焦市值最大、流动性最好的50只龙头,龙头集中度更高,更能代表科创板核心资产的表现。相比部分单一行业主题产品,科创50横跨半导体、AI、生物医药、新能源装备等多赛道,分散单一行业的周期波动风险。相比主动管理型基金,ETF费率更低、持仓透明、每日公布PCF清单,不受基金经理风格漂移影响。