2026年上半年,券商投行收入呈现“头部独大、尾部承压”的极端分化格局。

Choice数据显示,40家券商主承销总收入53.73亿元,其中首发业务贡献44.56亿元,均较去年同期回暖。但行业内部分化加剧:中金公司、中信证券、国泰海通三家头部占据超半数市场份额,而东方证券等多家券商收入不足1000万元。

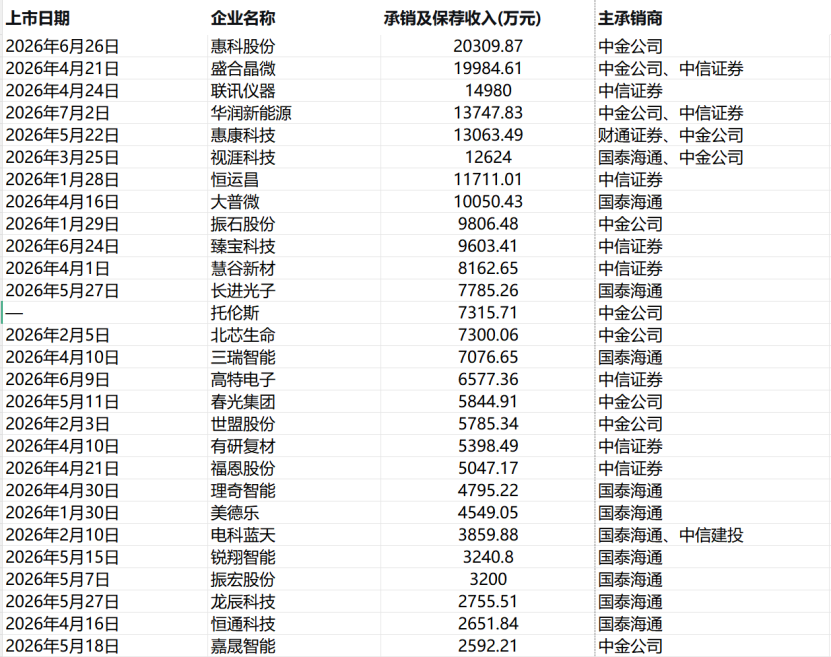

细分至首发业务,近35%券商投行“颗粒无收”——惠科股份、盛合晶微、联讯仪器等科技股上市虽带来丰厚承销保荐收入,却几乎被中金公司、中信证券等头部券商包揽,进一步拉大了投行间的收入鸿沟。

投行收入极端分化

记者梳理获悉,上半年券商投行主承销收入有所回暖,但行业内部冷暖不一,各家券商收入分化明显。中金公司、中信证券、国泰海通主承销收入分别为11.61亿元、9.23亿元、6.82亿元,三家合计占据51.47%的市场份额。国联民生、中信建投、招商证券、国投证券、东吴证券、国金证券主承销收入也在2亿元左右。而东方证券等多家券商主承销收入不足1000万元。

如何理解券商投行上半年主承销收入差距悬殊?

排排网财富研究总监刘有华告诉记者,行业差距源于“马太效应”强化。头部券商资本金雄厚、客户资源广泛、合规风控与定价能力突出,在注册制走深及监管趋严背景下,虹吸大型IPO、再融资及并购重组项目,而中小券商获取优质项目的难度增大。当前回暖属结构性复苏,而非回到粗放时代,增量主要来自并购重组、科创债、再融资,而非单纯IPO通道费。监管引导“高质量把关”,IPO数量虽少,但质量要求高。

丰德集团旗下黑崎资本首席战略官陈兴文告诉记者,这种“强者恒强”格局,本质上是资源禀赋的复利效应。头部券商在项目储备、资金实力、跟投能力和品牌背书上的优势不断自我强化,优质项目持续向其集中,中小券商则在项目获取端日益边缘化。

科技IPO增厚收益

就具体业务来看,首发业务是主要收入来源,40家券商首发主承销总收入达44.56亿元。中金公司首发主承销业务收入11.1亿元,占据近四分之一市场份额;中信证券首发主承销收入7.97亿元,市场份额近18%;国泰海通上半年首发主承销收入6.07亿元,市场份额近14%。

然而,亦有14家券商首发承销业务“颗粒无收”。例如东方证券上半年主承销收入仅985.1万元,市场份额0.18%,首发业务收入为零,收入主要来自增发和可转债业务。长城证券收入更为单薄,上半年主要通过增发业务获得97万元主承销费,首发及可转债业务收入均为零。

值得关注的是,今年上半年A股科技属性凸显,资金抱团科技,IPO上市企业也以科技企业为主。投行拥抱科技,也赢得了市场份额。上半年26家券商共承销首发项目83家,其中国泰海通、中金公司、中信证券分别承销14家、13家、10家,项目多为科技企业。

例如,作为惠科股份首发主承销商,中金公司获2亿元承销保荐收入;盛合晶微上市由中金公司、中信证券联席保荐,承销保荐收入达2亿元;中信证券独家承销保荐联讯仪器,承销保荐费用1.5亿元;国泰海通作为视涯科技、大普微首发主承销商,承销保荐费用合计2.26亿元。

大中小券商各寻出路

券商投行业务受政策影响显著。注册制改革开闸后,IPO增量蛋糕导致竞争加剧;政策收紧后,业务收入明显回落。对比近五年同期数据,2022年上半年、2023年上半年券商主承销总收入分别约为150亿元、152亿元,而2024年上半年骤降至25亿元,2025年上半年为30亿元,今年上半年则回升至54亿元。

如何理解券商投行“总蛋糕”的变化?

陈兴文分析称,2022年至2023年的高基数,是注册制红利集中释放的“繁荣期”;2024年断崖式下滑,是监管纠偏与IPO逆周期调节叠加冲击的结果;今年上半年回暖至54亿元,市场正在寻找新的均衡点。

在IPO业务整体收缩的环境下,行业“马太效应”愈发明显,大中小券商未来将如何发展?

刘有华认为,头部券商向“全能型投行+国际化”发展,深耕跨境并购、海外上市等领域,通过资本中介(跟投、做市)构建护城河,从单一通道向全生命周期服务转型。中小券商或可放弃大而全的盲目扩张,聚焦特定区域(长三角、大湾区)或细分行业(专精特新、新能源、硬科技),打造精品投行,以特色化服务(产业撮合、定制化方案)获取生存空间。

陈兴文则表示,头部券商将加速向“产业投行+科技投行”转型,依托并购重组、跨境业务和科创债承销构建综合服务能力;中小券商则需在区域深耕、细分赛道(如北交所、专精特新)或特色化债券承销中寻找差异化生存空间,否则将面临业务难以为继的窘境。

投行人员何去何从

投行业务整体收缩,近年来也常有投行裁员或转岗传闻出现,亦有投行人员跳槽至企业担任高管。这些现象都指向同一个问题:投行人员未来将何去何从?

刘有华建议,投行人员需从三方面实现转型:

一是能力转型。从“写材料、跑流程”的通道型角色向“复合型产业专家”转变,深入理解硬科技、高端制造等领域的底层产业逻辑,提升价值发现与定价能力。

二是赛道适配。主动在并购重组、产业整合、科创债等监管鼓励的领域积累经验,而非仅盯IPO。

三是合规为先。在“申报即担责”及终身追责下,项目筛选的精准度与执业质量底线是职业生命线,合规平稳执业才能穿越洗牌。

陈兴文则认为,当前恰恰是深耕产业认知的窗口期。他建议,投行人员应研读招股书背后的技术路线,实地调研工厂的产能利用率,与企业家深入交流真实现金流状况。当市场回暖时,这些“笨功夫”将转化为不可替代的护城河。投行人的核心价值从来不是过会率,而是对商业本质的理解深度。