近期国际金价持续承压走弱,市场核心交易逻辑或正在逐步切换:此前主导行情的弱势美元、降息预期、地缘避险三重利好逐步退潮,市场开始转而预期强势美元、高实际利率、美联储重启加息的潜在风险。6月下旬伦敦现货黄金价格大幅调整,仅在6月26日依托美元指数、美债收益率小幅回落迎来短线修复;但后续国际油价快速冲高,再度放大市场对通胀粘性、美联储加息的担忧,金价随即再度回调。

但需要明确一点:黄金本轮调整并非长期核心逻辑彻底失效,只是短期定价主线完成轮换 ——从弱美元红利行情,切换至强美元、高利率压制下的再平衡阶段。对普通投资者而言,当下不必纠结金价短期涨跌,更关键是重新厘清黄金在资产组合里的定位:短期行情由美元、美债收益率、加息预期主导承压;中期走势取决于美国就业、通胀数据能否扭转市场利率预期;长期价格水平,则由全球央行持续购金、外汇储备多元化、大类资产配置刚需构筑支撑。

一、强美元主导行情压制金价,黄金短期仍处于宏观叙事的再定价周期

此前金价持续走牛,核心是弱势美元、降息预期升温、地缘避险需求三者共振:美元指数下行时,黄金以美元计价的天然压力缓解,全球资金配置黄金的意愿同步抬升,金价顺势走出趋势性上涨行情。而近期市场定价逻辑释放出一定的反转信号,市场对于美联储年内加息的预期不断发酵,美元指数、美债收益率双双站稳高位,黄金作为零息资产,持有机会成本大幅抬升,资金分流效应持续压制金价。

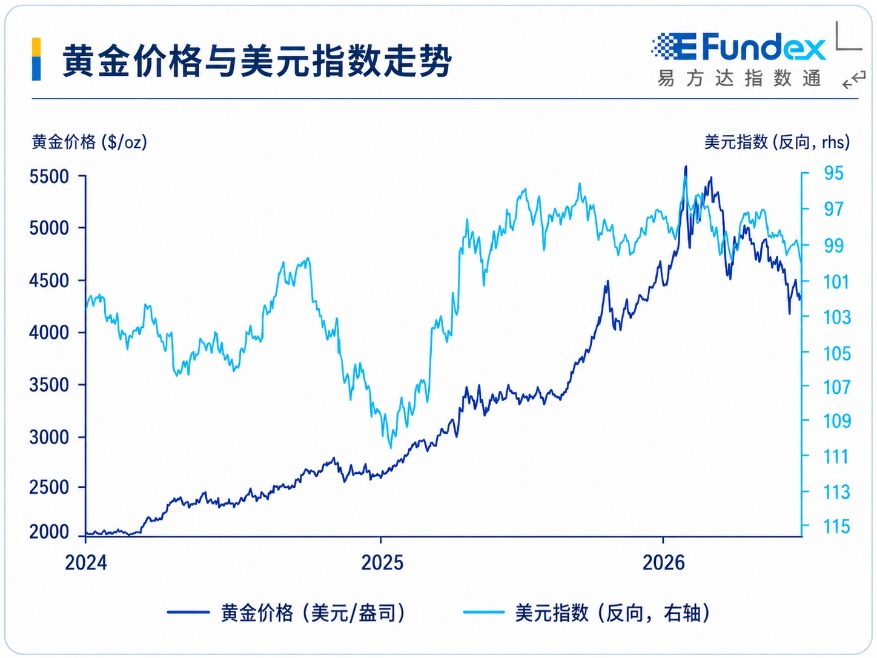

图:2024—2026年黄金价格与美元指数(反向)走势对比

数据来源:Global Commodities: 2026年三季度大宗商品展望——美伊谅解备忘录影响分析。以上仅为对黄金价格与美元指数收益表现相关性的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

2024 年至今,黄金价格与反向美元指数走势高度绑定、相关性较强:美元走弱周期,金价持续抬升;美元指数触底转强后,黄金上涨动能快速衰减,同步出现阶段性回调。这也印证,本轮金价调整并非单一地缘事件冲击,而是宏观主线切换带来的重新平衡。

从短期维度看,4000美元/盎司整数关口支撑力度逐步显现,但金价上方存在多重约束,加息预期、强势美元、高位美债收益率或将共同限制反弹空间。若美国 6 月非农就业数据持续超预期走强,或是美联储官员持续释放鹰派表态,金价修复行情或将显著受限;反之,若就业、通胀数据边际降温,高利率压制逻辑松动,黄金或将迎来阶段性修复窗口。

二、央行持续购金构筑长期支撑,中期不宜单方面看空黄金

短期黄金受高利率压制,本质上是市场资金在重新比较不同资产的持有收益与机会成本。黄金本身不产生利息,当美元资产收益率维持高位时,部分资金可能阶段性流向美元现金、债券或风险资产,导致黄金ETF资金流入放缓甚至出现流出,压制金价表现。但这类资金行为更多影响的是短期弹性,并不等同于黄金长期需求基础消失。

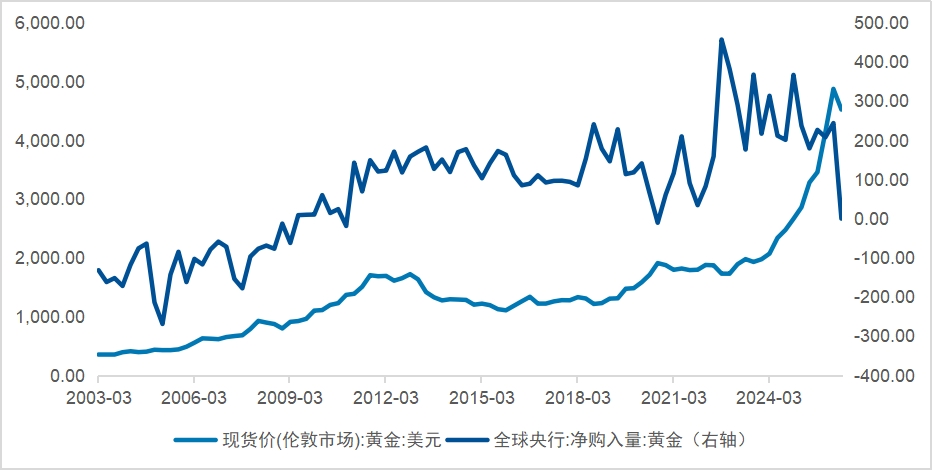

图:2003—2026年全球央行净购金与金价走势

数据来源:Wind,截至2026年6月29日。以上仅为对黄金价格与央行购金量历史数据的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

从历史数据来看,2003至2026年全球央行始终保持大规模净购金节奏,仅少数年份出现小幅减持;细分月度数据可见,2022年后各国央行购金规模持续维持高位,长期稳定的实物买盘有望为金价长期表现构筑有力支撑。

图:2026年中国央行持有黄金数量上升但价值下降

另一组国内数据同样具备参考价值:中国央行黄金持仓总量保持稳步上行,持仓账面市值仅随金价波动起伏。这充分说明,各国央行配置黄金的核心诉求并非短线投机、赚取价差,而是出于外汇储备多元化、提升资产抗风险能力的长期战略考量。即便金价出现阶段性深度回调,官方机构持续增持的动作不会中断,有望持续为金价走势提供支撑。

站在中期视角判断,黄金想要重启上行趋势,或需要等待美国就业、通胀数据显著走弱,倒逼市场下调利率、加息预期;但只要全球央行购金、储备多元化的大趋势没有逆转,就不能简单判定黄金本轮上行周期已然反转。

三、短期交易逻辑终会切换,长期配置价值仍值得重视

黄金完整行情始终由两条主线驱动:短期交易主线、长期配置主线,二者运行逻辑重心各异。交易主线紧盯美元、美债利率、就业通胀、美联储政策等宏观变量,受市场情绪影响波动剧烈,政策预期稍有变动就会快速调整行情;配置主线依托全球信用体系变迁、各国官方储备刚需、大类资产配置结构长期重构,节奏平缓但决定金价中长期运行中枢。

当前市场资金定价重心仍集中在短期交易逻辑上:美联储维持鹰派政策基调,美元指数、实际利率高位运行,黄金零息资产的持有成本持续走高,短期资金持续从黄金分流至美元资产,金价因此阶段性进入震荡区间。复盘历史周期不难发现,在美联储货币政策转向信号明确落地前,黄金大概率维持区间震荡,市场需要新的宏观数据打破当前定价平衡。

拉长周期来看,支撑黄金长期价值的底层逻辑并未发生任何根本性变化。近些年全球央行持续性增持黄金,各国外汇储备加速多元化布局,黄金作为脱离单一主权信用的特殊资产,战略地位持续提升;叠加全球主要经济体债务规模高企、财政扩张常态化、全球货币体系缓慢重构,国际地缘、经济不确定性长期存在。多重因素共同决定,黄金早已不只是大宗商品,更是兼具储备保值、风险对冲、资产分散配置多重功能的核心资产,长期需求或具备相对刚性。

未来数个季度,黄金能否重启趋势性上涨,核心观察三大共振信号:第一,美国就业、通胀数据持续回落,市场大幅修正加息、高利率预期;第二,美元指数、美债收益率结束高位震荡、趋势下行,为金价修复扫清障碍;第三,全球央行购金规模维持高位,地缘冲突再度升温推升避险买盘。若三大利好条件形成共振,黄金有望迎来修复行情;若高利率持续时间超出市场预期,金价或将以震荡筑底为主。

因此当下投资黄金,不必执着于短期能否快速收复前期高点,核心判断标准是长期配置逻辑是否发生扭转。从现有市场环境来看,全球官方购金需求、储备多元化趋势、黄金对冲组合风险的核心功能均未逆转。短期交易逻辑会反复轮动,但黄金长期配置逻辑仍具备坚实支撑,这也是黄金能穿越多轮宏观周期、持续完成价值重估的核心底层逻辑。

黄金作为兼具资产配置、风险对冲和储备多元化功能的重要资产类别,在全球央行持续购金、官方储备多元化等长期因素支撑下,长期配置价值仍值得关注。黄金相关产品:黄金ETF易方达(159934)、易方达黄金ETF联接A/C(000307/002963)。