券商板块6月以来有所回暖,但年初以来仍明显跑输大盘,不少投资者关心:这轮上涨能否持续?现在参与会不会太晚?

从基本面来看,中报披露季即将到来,二季度市场“高成交、高两融、高IPO”的环境为非银板块业绩提供了坚实支撑,盈利弹性或有望释放。叠加当前估值仍处历史相对低位、公募基金显著低配,中报披露期或是非银板块配置价值验证的关键时点。

本文将从二季度基本面景气度、科创赋能的盈利弹性、保险端利润修复,以及估值与资金面四个角度,拆解非银板块在中报披露期的配置逻辑。

一、二季度市场“三高”:成交放量、两融攀升、IPO加速,券商业绩高增趋势显著

要判断券商中报业绩好不好,一个较为直接的提示性指标就是看二季度的市场“温度计”——成交额、两融余额和IPO规模。这三个指标在2026年二季度集体升温,为券商业绩增长提供了支撑。

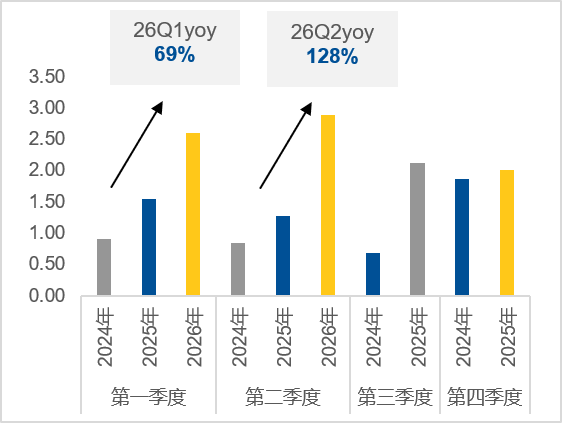

(一)成交额:二季度日均突破2.8万亿,同比增长超一倍

2026年二季度,A股日均成交额约2.88万亿元,较2025年二季度的1.26万亿元同比增长近130%,环比一季度也有所提升。尤其是5月以后,市场活跃度持续提升,部分交易日单日成交额突破3万亿元。

图:2024年以来A股日均成交额(万亿元)

数据来源:Wind,截至2026年6月30日。

成交活跃直接传导至券商经纪业务,或有望成为业绩增长的重要驱动力。

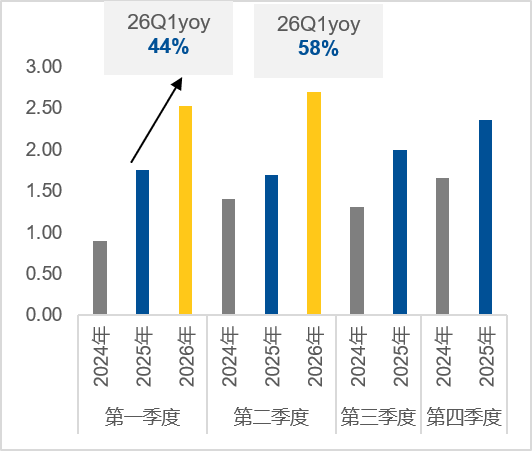

(二)两融余额:突破3万亿大关,利息收入有望高增

两融余额是观察市场杠杆资金活跃度的核心指标。2026年二季度,两融余额持续攀升,6月下旬接近3万亿元,较2025年同期增长近60%。

图:2024年以来A股两融余额持续增长(万亿元)

数据来源:Wind,截至2026年6月30日。

杠杆资金的活跃或有望直接驱动券商的利息收入提升。

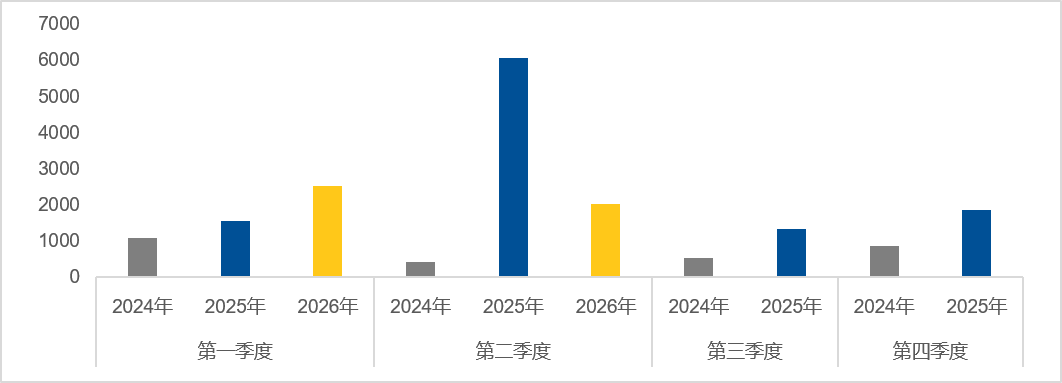

(三)IPO加速:投行收入有望实现高增长

2026年以来,A股IPO较为活跃。截至6月30日,按照上市日计,已有41家企业完成IPO上市,募资规模约447亿元。有101家企业完成融资,募资规模约2023亿元。

图:股权融资规模(亿元)

数据来源:Wind,截至2026年6月30日。

股权融资活动的活跃有望拉动券商投行端收入增长。

简单来说,二季度券商的“三条腿”——经纪、信用、投行,都在同步发力,业绩高增长的趋势较为明确。

二、科创赋能:跟投浮盈集中释放,头部券商盈利弹性再上台阶

如果说成交活跃度和两融业务是券商的“常规武器”,那么科创板、创业板的跟投收益就是这一轮券商业绩的重要增量来源。

科创板和创业板的跟投制度要求,保荐机构相关子公司必须以自有资金参与IPO跟投,锁定期24个月。这意味着,券商不仅能赚取保荐承销费,还能分享科创企业上市后的成长红利。

2025年科创板IPO上市企业上市首日收益率约260%,上市首日参与跟投的券商合计实现跟投收益29.2亿元,较2024年(10.4亿元)大幅改善。

券商通过“保荐+跟投+直投”全链条参与科创生态,其业绩增长已经从单纯依赖市场交易量波动,转变为与科技创新产业周期深度绑定。这种业务模式的升级,使得券商的盈利弹性和成长性都有了新的支撑。

下半年随着长鑫科技、宇树科技、蓝箭航天等明星硬科技项目进入上市通道,跟投盈利或进一步增长。

三、保险端:权益回暖+负债改善,二季度利润修复路径清晰

非银板块不只有券商,保险同样是重要组成部分。一季度保险板块因权益市场回调而承压,但二季度进入了明确的修复阶段。

(一)资产端:权益投资全面转正,二季度盈利水平有望实现修复

2026年一季度,沪深300指数下跌3.9%。但进入二季度,市场明显回暖——沪深300二季度上涨11.9%,科创板、创业板涨幅更为可观。二季度保险公司权益端投资收益率有望实现可观修复,二季度保险公司的利润弹性或得以释放。

(二)负债端:存款搬家持续,NBV保持较快增长

在银行存款利率持续下行的背景下,居民储蓄资金加速从低息存款向保险产品迁移,“存款搬家”趋势持续深化。

银保渠道“报行合一”监管强化以及分红险演示利率下调,虽然短期对保费规模有一定影响,但长期看有利于降低险企刚性负债成本,缓解利差损风险。

(三)保险板块同样处于估值相对低位

截至2026年6月30日,保险II(申万)指数市净率为0.9倍,处于近10年以来的5%分位处。

对于关注非银板块的投资者来说,当前时点的主要逻辑可以概括为一句话:盈利在高增、估值处在相对低位、资金在低配,三重背离或正在等待中报数据的验证与修正。

从节奏上看,7月是主板公司强制披露业绩预告的窗口期,券商中报业绩预告的密集披露或将成为板块行情的重要催化因素。而下半年随着长鑫科技等明星科创项目陆续上市,跟投收益的持续释放或将为三季报乃至年报提供进一步的业绩支撑。

相关指数及ETF产品:

证券保险ETF易方达(512070,联接基金A/C:000950/007882):保险业占比33%,证券公司占比66%(截至2026年6月30日,依据申万二级行业分类)。最新规模138亿元(截至2026年6月30日),是跟踪可比非银指数的产品中规模较大的ETF之一。

证券ETF易方达(512570,联接基金A/C:012590/012700),最新规模38亿元(截至2026年6月30日),覆盖A股上市券商。

香港证券ETF易方达(513090):目前市场上唯一跟踪香港证券指数的ETF,聚焦港股上市龙头券商,支持T+0交易,最新规模190亿元(截至2026年6月30日)。