央广网北京7月9日消息因一则筹划重大资产购买的公告,奥康国际(603001.SH)近期股价剧烈波动。先是在停牌前股价出现大幅上涨,随后并购火速宣告终止,复牌后遭遇连续“一字跌停”的深度回调。

截至今日收盘,奥康国际股价报7.54元/股,单日跌幅达10.02%,复牌以来已连续六个交易日大幅下挫,其中五个交易日跌停。相较于6月24日停牌前创下的14.14元/股阶段性高点,短短数个交易日已几近“腰斩”,总市值降至30.23亿元。

针对停牌前股价大涨、并购“闪退”的具体原因以及大股东高比例质押等问题,央广财经记者多次拨打奥康国际公开披露的联系电话试图进行采访求证,但一直显示“用户正忙”,未能与之取得联系。

股价“抢跑”:两次并购均告无果

消息面上,奥康国际于6月25日披露《关于筹划重大事项的停牌公告》,称公司正在筹划涉及资产购买的重大事项,股票自6月25日开市起停牌。仅仅5个交易日后,7月1日晚间,公司便发布公告宣布终止筹划,理由是“交易双方就其中某些核心条款未能达成一致意见”。

值得关注的是,在并购公告发布之前,奥康国际股价已出现明显异动。从6月12日收盘至6月24日收盘,其股价累计涨幅高达46.68%,并在6月24日当天以涨停报收于14.14元/股,创下自2019年以来的最高水平。并且这一期间,奥康国际未披露相关重大信息。

这并非首次在重大资产收购事项上“闪退”。早在2024年12月,处于主业承压期的奥康国际曾筹划跨界收购存储芯片公司联和存储科技(江苏)有限公司的股权。然而,作为一家深耕鞋服制造的传统企业,其在半导体领域缺乏相应的产业基础,该次并购在筹划不到半个月后,便因“交易最终条件未达成一致”宣告终止。

如今时隔一年半后,奥康国际再次筹划资产购买事项,更是在短短数个交易日后便无果而终,且全程未向市场披露具体的交易标的及详细方案。

连续两次在短时间内筹划又终止收购的举动,客观上造成了二级市场股价的大幅波动,也引发了市场对公司资本运作真实意图的关注。

针对停牌前股价异动,知名财税审专家、资深注册会计师刘志耕表示,从市场表现看,公司股价在停牌前7个交易日累计上涨46.68%,相关走势符合重大事项停牌前股价异动的典型特征。结合实控人高比例股权质押等因素,市场难免会对股价上涨动因产生关注,但是否存在信息泄露仍需以监管调查结论为准。

南开大学金融学教授田利辉认为,股价异动往往伴随资产收购预期,奥康国际此次股价短期上涨、龙虎榜量化资金活跃,符合市场资金围绕重大资产收购预期博弈的特征。但在监管调查结论公布前,仅凭股价涨幅尚不足以认定存在信息泄露,投资者应警惕短期题材炒作风险。

资金承压:实控人家族高比例质押

除了股价波动外,奥康国际实控人家族的高比例股权质押情况同样值得关注。

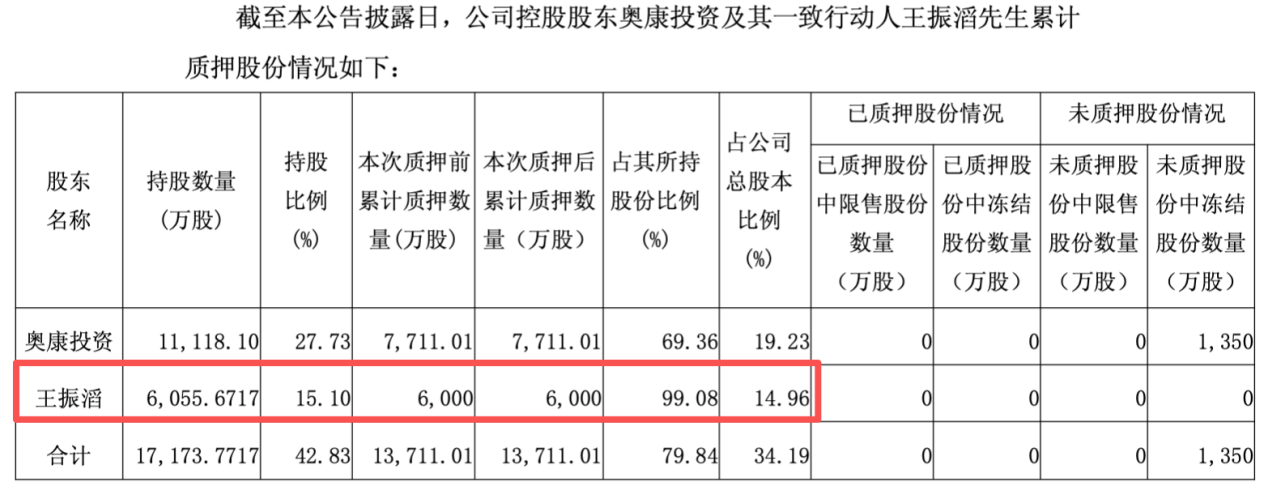

根据公司披露,截至6月23日(即停牌前一日),王振滔直接持有的6055.67万股中,已有6000万股处于质押状态,其直接持有股份质押比例高达99.08%。同时,奥康投资及其一致行动人(王振滔)合计质押股份达1.37亿股,占其持股数量的79.84%,占公司总股本的34.19%。

央广财经注意到,根据公司披露的股东信息,第一大股东奥康投资由王振滔持股90%、其子王晨持股10%,为实控人家族控制的平台。

股东累计质押股份情况(数据来源:公司公告)

此外,王振滔于6月23日(停牌前一日)刚刚解除3600万股质押,便在同日将上述股份再度办理了质押,用途明确为“补充流动资金”。未来半年内,奥康投资仍有逾3374万股质押股份即将到期,对应融资余额约1亿元。

如何评判高比例质押的潜在风险?刘志耕表示,实控人直接持有股份质押比例高达99.08%,意味着可用于补充质押的股份空间已十分有限。若股价持续下跌,触及预警线或平仓线的风险将明显增加;同时,控股股东及一致行动人整体质押比例接近80%,控制权稳定性和流动性压力值得持续关注。

田利辉认为,高比例股权质押本身是一把“双刃剑”,在股价波动加大的情况下,容易放大流动性风险。企业最终仍需依靠改善主营业务盈利能力和现金流,降低对股权质押融资的依赖,从根本上化解相关风险。

公司及实控人家族的资金状况究竟如何?

从上市公司层面来看,截至2026年一季度末,奥康国际账面货币资金为6.54亿元,公司总负债约7.34亿元,归母净资产约23.7亿元,资产负债率约23.6%。此外,2025年年报显示,公司固定资产、土地使用权等受限资产账面余额约4.90亿元,应收账款和存货合计超过10.8亿元。整体来看,公司资产负债率处于相对较低水平,但受营收下滑、盈利承压影响,主营业务造血能力仍有待恢复。

实控人家族方面,据公司历年财报披露,2023年至2025年,王振滔从上市公司获取的税前报酬分别为62.77万元、85.00万元和63.64万元;其子、董事兼副总裁王晨同期税前报酬分别为62.37万元、48.18万元和49.54万元。父子二人近三年从上市公司获得的年度薪酬合计约110万至130万元。

在上市公司体系之外,王振滔近年来持续减持其持有的另一家上市公司——狂犬疫苗企业康华生物(300841.SZ)的股份,其直接及间接持股比例已从2021年的29.86%降至2025年末的8.08%,并不再拥有实际控制权。公开信息显示,2022年至2024年期间,相关股权转让及减持交易金额合计约18.51亿元。

此外,监管文件显示,历史上奥康国际曾出现合规瑕疵。2021年至2022年,在王振滔的组织、安排下,奥康国际发生非经营性资金占用事项,累计金额分别达1.67亿元和9500万元,公司及相关责任人因此受到浙江证监局行政处罚及上交所纪律处分。因早年投资纠纷,截至2025年末,控股股东奥康投资持有的1350万股公司股份仍处于司法冻结状态。

多位市场人士指出,一方面,公司主营业务面临恢复压力,部分资产受限,应收账款和存货规模较高;另一方面,实控人家族保持高比例股权质押,历史合规问题尚未完全消化。在此背景下,公司未来的资金安排、资本运作能力及主业改善进程,仍值得市场持续关注。

四年亏损超9亿、关店778家

脱离并购概念的光环,奥康国际主营业务的财务数据真实地反映出传统鞋企在宏观消费结构变迁下的深层困境。

财报数据显示,自2022年起,奥康国际的盈利能力出现了明显下滑。2022年至2025年,公司归母净利润分别亏损3.70亿元、0.93亿元、2.16亿元和2.41亿元,四年累计亏损高达9.2亿元。伴随利润下滑的是营收规模的持续萎缩,2025年公司全年实现营业收入19.24亿元,同比大幅下滑24.23%。

2022-2025年财报摘要(数据来源:wind)

作为曾经国内门店数量众多的“男鞋第一股”,奥康国际基本面的走弱,背后是传统零售渠道全面收缩与多元化代理战略受挫的双重影响。近几年,公司持续推进门店调整,仅2025年一年便关闭大批低效门店,全年净减少399家门店。若拉长时间线,四年间门店总数已大幅减少778家。

此外,被寄予厚望的“第二增长曲线”未能如期兑现收益。面对传统皮鞋主业的萎缩,奥康国际曾尝试通过多品牌运营模式突围,拿下了国际运动休闲品牌斯凯奇(Skechers)和彪马(PUMA)的部分区域代理权。然而,截至2025年末,公司代理的斯凯奇125家直营及经销门店已全部关闭,彪马品牌也大量闭店,期末仅剩余7家门店维持运营。

步入2026年,奥康国际的财务报表在第一季度出现了一定修复,当季实现归母净利润2539万元,同比大增157.62%,实现阶段性扭亏。与此同时,公司一季度营业收入仅为4.27亿元,同比依旧大幅下滑27.63%。

7月9日盘后,奥康国际发布了未经会计师事务所审计的半年度业绩预告。公告显示,经财务部门初步测算,预计2026年半年度实现归属于母公司所有者的净利润约为1800万元,同比扭亏;归母扣非净利润约为-600万元,较上年同期大幅减亏。对于业绩变化的主要原因,奥康国际在公告中称,公司持续优化业务板块,深化成本费用管控工作,实现降本增效,利润端形成正向支撑,使得本期公司业绩实现扭亏为盈。