兆易创新(603986)上半年业绩迎来大爆发。

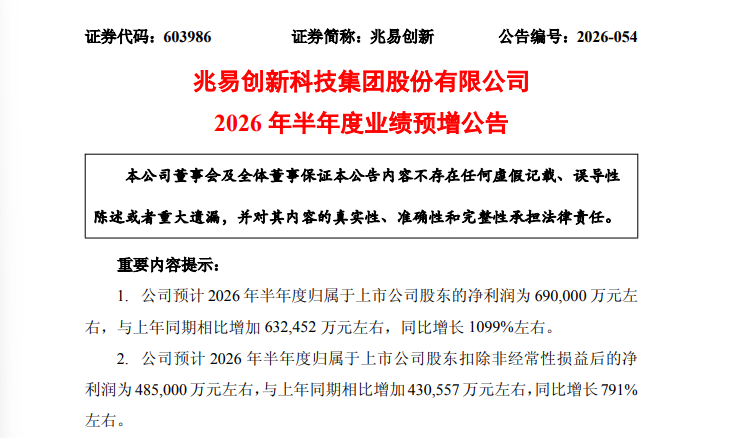

7月9日晚间披露的业绩预增公告显示,公司预计上半年实现净利润为69亿元左右,与上年同期相比增加63.25亿元左右,同比增长1099%左右。预上半年实现扣非净利润为48.5亿元左右,与上年同期相比增加43.06亿元左右,同比增长791%左右。公司预计上半年实现营业收入115亿元左右,与上年同期相比增加73.50亿元左右,同比增长177%左右。

兆易创新表示,报告期内,存储芯片行业供给紧张,公司存储芯片产品量价齐升,存储业务盈利水平提升。微控制器产品受益于工业、消费及汽车等领域的需求拉动,出货规模亦实现较好增长。公司收入规模与盈利质量同步提升,带动整体经营业绩实现大幅增长。除此之外,报告期内,公司持有的证券投资期末公允价值上升,相应确认的公允价值变动收益大幅增加。

今年4月29日,兆易创新在接待机构线上调研时曾提到,由于海外大厂的退出,利基型DRAM行业面临严重的供给紧缩,合约价已经持续上行约1年。2026年第一季度,公司利基型DRAM业务收入实现环比强劲增长,其对公司总收入的贡献相应提升至三分之一左右。价格方面,虽然在供给紧张背景下议价周期已经有所缩短,但公司希望与客户保持长期、良好的合作关系,并不追求激进涨价。

值得关注的是,兆易创新于2026年3月底披露日常关联交易额度预计公告,公司预计2026年从长鑫集团采购代工DRAM金额约57亿元人民币,较2025年实际发生的11.8亿人民币采购金额大幅提升,主要源于公司自身料号演进,以及行业整体明显供不应求背景下晶圆代工成本相应提升。

兆易创新当时表示,在市场供给紧张的背景下,公司预计利基DRAM产品价格在2026年有望继续攀升;2027年之后,随着利基DRAM市场主要产能边际增加,价格可能进入高位震荡阶段,不排除会从峰值向下适当回归,但仍将维持在较高的价格区间。

在接待线上调研期间,兆易创新还对2026年经营进行了展望。

2026年,公司将继续坚持以市占率为中心的目标,把握存储行业周期上行的机遇;同时积极拥抱AI,推动定制化存储解决方案逐步落地。Flash业务方面,公司将把握NOR Flash供给紧张带来的市场份额提升机遇,在国产服务器、汽车电子、端侧AI等领域继续提升份额,也会努力抓住海外市场份额提升的机会,在PC、汽车、消费电子等领域持续耕耘。

与此同时,公司将积极把握2D NAND市场大厂退出带来的市场份额提升机遇,积极研发更高存储密度的产品,期待2D NAND中期成为公司新的增长引擎。利基DRAM业务方面,在本轮缺货周期中,公司不单纯追求短期毛利率的提升,相比之下更加重视与优质客户构建长久稳定的战略合作关系,包括:TV客户、工业类(如电力)客户、AI相关应用等。

值得注意的是,今日,兆易创新股价强势涨停。