近日,国内高端户外市场迎来了一次引人注目的经营权交接。A股上市公司比音勒芬正式拿下日本户外品牌Snow Peak(雪诺必克)中国大陆全品类独家运营权。这意味着,这个被称为“露营界爱马仕”的品牌,在中国长达数年的多方授权局面被画上句号。

不过,经营权的更迭不仅是两家公司之间的一纸协议,它同时牵动着一张庞大的线下销售网络。当品牌方决意收回经营权,将原本分散的渠道统一收编时,曾经铺路拓荒的代理商们,成了最先感受到变动的一方。

渠道“洗牌”引争议

在广州的一家商场里,一家有着200平方米面积、按品牌统一标准装修的户外高端门店,目前经营陷入停滞。

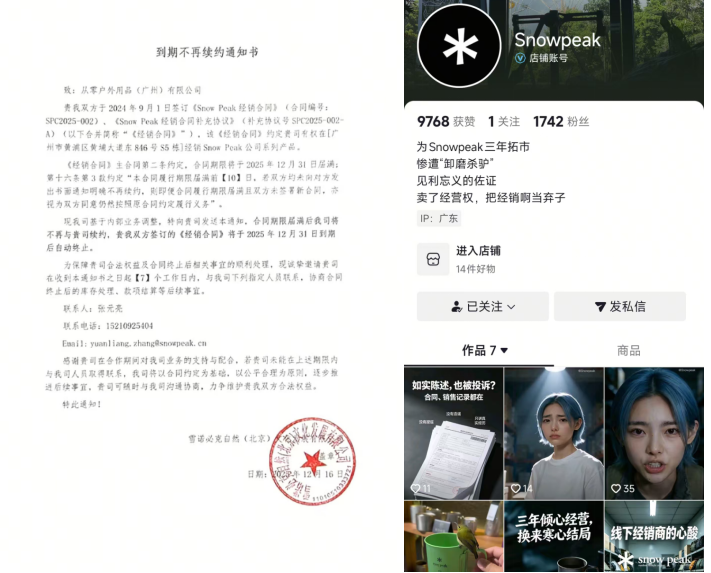

南都湾财社记者注意到,近日,Snow Peak前广州门店经销商在其运营的抖音账号上连发数条视频,称过去三年来门店足额缴纳保证金、租金并完成年度销售指标,却在合作到期十余天前收到品牌方不予续约通知,仅留给其七个工作日处理库存与对账,闭店还将产生百万元级商场违约金。针对上述情况,南都湾财社记者分别联系了该报料经销商、雪诺必克自然(北京)文化发展有限公司以及比音勒芬,但截至发稿时,相关方均未对此事作出回应。

今年6月,比音勒芬与日本户外品牌Snow Peak, Inc.,及韩国GAMSUNG签订战略合作。达成后,公司将主导Snow Peak在中国的经营,即营销、销售和分销带有Snow Peak IP和商标产品,包括Snow Peak日本线服饰、露营装备、咖啡及韩国线服饰等核心板块,并拥有Snow Peak Apparel服饰在中国的生产许可。

伴随本次独家运营权落地,品牌原有多头授权格局结束,部分存量合作门店也收到整改乃至关停通知。这一通知在部分经销商看来,显得“没有人情味”,其投入了大量的人力物力运营门店,最终却落得被动离场的结果。

但剥离情绪来看,一个不得不承认的事实是,这套“先借力、后收权”的商业操作,几乎是海外品牌入华的普遍现象。

中国著名商品企划师、东华大学客座教授潘俊向南都湾财社记者分析指出,海外户外品牌入华的渠道建设通常经历三个阶段:首先是代理或合资试水,其次是放量期的经销铺开,最后是品牌收权做DTC(直面消费者)大一统。

潘俊认为,品牌愿意收权,说明外资认定中国市场值得亲自下场,而不是继续让代理赚渠道差价。此外,Snow Peak还叠加了另一层资本背景:日方在2024年引入贝恩资本私有化后,对中国区的诉求从“有就行”变成了“要做大”,而比音勒芬的A股资源和全国上千家门店,正好是日方自己搭不起的那部分。

对于这种行业规律,影响力研究院品牌与IP委员会副主任高承飞认为,“经销商拓荒+品牌收权”成为行业普遍选择,核心原因在于户外品牌的特殊性——早期市场教育成本高,消费者对高端户外装备的认知需要线下场景持续渗透,经销商的本地化资源和资金能力是品牌方短期内无法替代的,但当市场成熟后品牌方又必须收回控制权以保障价格体系、服务标准和品牌调性的一致性。

他认为,这个模式的问题在于双方利益博弈往往集中在“收权时点”,品牌方倾向于在市场起量后尽快收权,经销商则希望延长合作周期以回收前期投入,矛盾几乎不可避免。

Snow Peak告别“多头授权”

对于户外玩家来说,Snow Peak的名字并不陌生。品牌于1958年创立于日本,是精致露营赛道的开创品牌,定位高端户外生活方式,业内有着“露营界爱马仕”的称号。品牌主打纯钛系列产品,钛杯、钛锅、手冲壶等单品凭借轻质耐用、导热稳定的特性持续热销,细腻哑光的金属外观更是成为品牌独有的识别标识。

早在2020年,Snow Peak便正式试水中国大陆市场;2022年,日本Snow Peak总部官宣成立独立中国主体,合资公司雪诺必克自然(北京)文化发展有限公司正式运营,作为品牌中国大陆、港澳地区独家运营方,标志品牌完成官方正式入华。

而这次引发争议的渠道调整背后,是Snow Peak在中国市场长期存在的运营痛点。

由于全球授权体系的分层,过去几年,Snow Peak在中国市场一直存在三股并行的销售渠道:日本总部负责的装备线、韩国GAMSUNG握有授权的服装线,以及中国本地合资公司运营的门店与营地。

不同渠道的定价、服务标准不一致,部分城市甚至出现过两家门店都自称官方的情况。潘俊向记者指出,多头授权对“露营界爱马仕”的调性损耗远大于一次经销洗牌,而比音勒芬把渠道收归统一、雪诺必克保留营地/售后/用户运营职能,反而让“日本血统+本地零售效率”能对得上。

比音勒芬正是在此背景下入局。拿下Snow Peak的独家运营权后,比音勒芬提出了一个明确的目标:用十年时间将Snow Peak中国业务做到50亿规模。

潘俊分析认为,这笔交易本质上是日方用“渠道让渡”换“规模杠杆”,比音勒芬用“A股估值”换“高端户外故事”。“Snow Peak在中国能不能从5500万做到50亿,不取决于经营权,而取决于比音勒芬能不能把高尔夫客群‘平移’进帐篷、同时让雪诺必克把营地社群那团火保住。”

能实现十年50亿吗?

作为细分赛道的龙头品牌,比音勒芬在国内具有一定的知名度。国内各大机场、枢纽商圈,随处可见其线下门店布局。

从基本面看,比音勒芬的底气充足。财报显示,其2025年营收达到43.14亿元,毛利率为75.09%,在国内拥有1400多家门店,手握高端商场渠道网络,这也被业内认为是品牌方看中它的主要原因。

但要在高端户外赛道实现规模跃升,并非易事。一方面,比音勒芬自身也面临着经营成本的压力,大量的资金被投入到门店扩张和广告宣传中。数据显示,2025年公司销售费用达20.19亿元,同比大增25.20%,销售费用率46.80%,意味着每100元营收近47元用于渠道、营销、门店运营;另一方面,其近年收购的部分国际男装品牌仍在探索扭亏的道路上。

更直接的挑战在于客群和运营逻辑的差异。比音勒芬过去主打的是商务休闲服饰,而Snow Peak的核心在于营地体验和专业户外属性,两者的用户画像存在明显区别。

科方得咨询机构负责人张新原指出,比音勒芬统一运营后将面临多重考验:“一是需解决与原经销商遗留的库存、合同纠纷,否则可能引发法律诉讼与品牌信任危机;二是比音勒芬原有客群偏商务休闲,而Snow Peak用户更强调专业户外性能,两者用户画像存在差异,需避免品牌调性模糊;三是高端户外赛道竞争激烈,除Snow Peak外,始祖鸟等品牌已占据心智,比音勒芬需在专业度与高端化之间找到平衡点,避免被用户视为‘户外奢侈品’而非‘功能性装备’。”

高承远也表示,从“穿”到“用”的零售逻辑差异显著。“总体来看,比音勒芬的入局为Snow Peak提供了规模化扩张的可能,但高端户外品牌的运营从来不是简单的渠道叠加,而是品牌文化、产品力和零售体验的系统性工程,能否把Snow Peak的‘露营美学’真正落地为中国消费者可感知、可参与的零售体验,是比音勒芬接下来最需要证明的。”

南都湾财社记者注意到,截至2026年6月签约时,Snow Peak已落地4家标准门店(上海、广州、重庆、厦门)。按照计划,比音勒芬将在年内为Snow Peak增至十余家线下门店。在处理渠道交接的同时,这家老牌服饰企业需要向外界证明,它能够适应全新的高端户外零售规则。