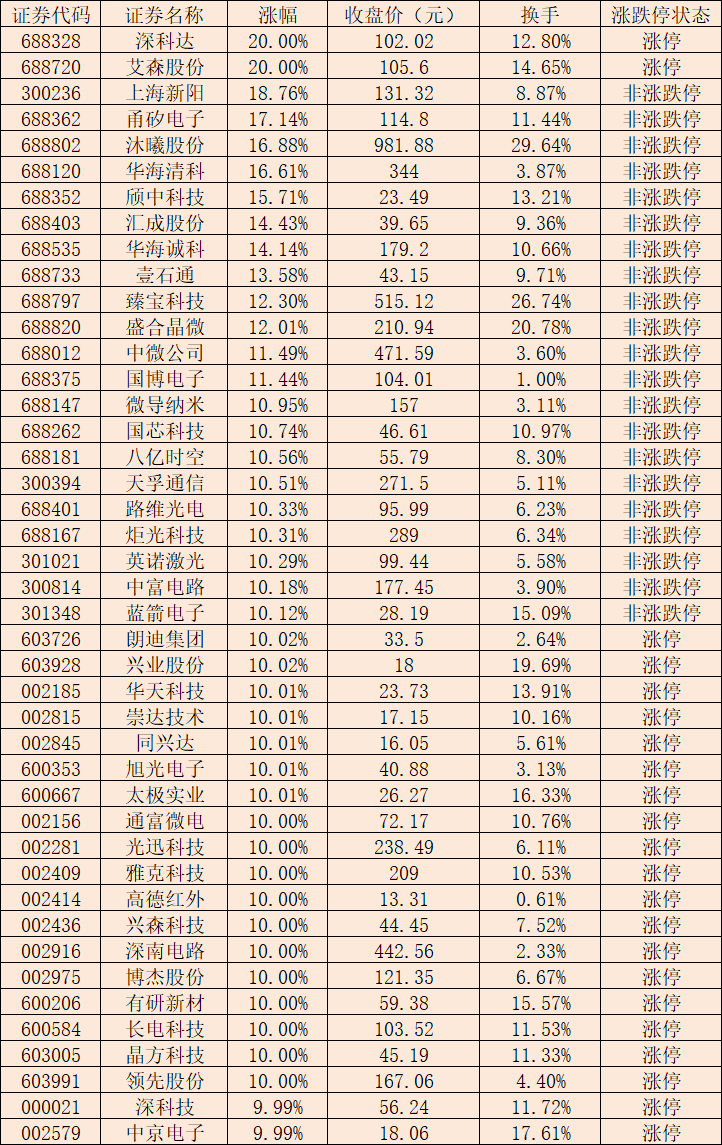

7月9日,先进封装板块震荡走强。同花顺数据显示,截至收盘,该板块整体上涨5.52%,全天板块获主力资金净流入198.8亿元,成为资金布局的重要赛道。板块内197只个股中179只实现上涨,占比90.86%。其中,22只个股涨停,崇达技术4天2板,华天科技、有研新材均走出3天2板,兴业股份2连板,艾森股份、深科达录得“20CM”涨停;朗迪集团、同兴达、旭光电子、太极实业等16只个股亦封涨停。

对此,排排网财富研究员张鹏远在接受《证券日报》记者采访时表示:“当前先进封装板块震荡走强,主要受到多重因素驱动。首先,全球封测龙头日月光宣布先进封装(含CoWoS)报价上调逾20%,反映产能供不应求、行业高景气度,国内封测厂有望跟涨,直接引爆做多情绪。其次,AI算力爆发叠加摩尔定律见顶,使2.5D/3D先进封装成为性能延续的破局关键,科技巨头自研ASIC进一步放大定制化封装的刚性需求。其三,国内头部厂商年初以来累计宣布扩产投资超350亿元,从‘跟随海外’切向‘本土自主定义高端路线’,叠加管理层将先进封装测试企业纳入税收优惠清单,送出减负红包。最后,隔夜美股芯片、存储板块大涨,叠加A股资金向电子半导体企业迁徙,超百亿元主力净流入龙头,形成板块联动。”

行业层面,HBM(高带宽存储器)封装需求爆发,先进封装产业链迎来价值重估窗口。群智咨询报告显示,先进封装需求持续高增长,供应缺口将延续至2027年,供需拐点或在2027年下半年出现:2025年全球先进封装产能供需比约为-23%,2027年下半年产能将达到平衡并进入温和增长周期。AI需求持续传导,先进封装供应格局多元化,HBM封装成为大陆厂商增长新引擎——全球高端封装市场规模预计2026年达587亿美元,同比增长97%,接近翻倍。

国投证券表示,先进封装产线扩建持续拉动键合、植球、检测设备采购需求,设备厂商订单排产周期拉长,行业产能利用率维持高位。半导体电子材料同步受益,先进封装所需光刻胶、环氧塑封料、特种清洗材料、基板材料需求扩容,下游扩产带动上游材料企业出货量稳步提升。此外,AI算力硬件协同增长,先进封装技术突破助力高端算力芯片、HBM存储模组性能升级,支撑AI服务器及智能终端硬件迭代,形成产业链正向循环。

在行业需求上升的背景下,部分先进封装行业上市公司业绩表现亮眼。同花顺数据显示,在197家先进封装板块上市公司中,有117家公司2026年第一季度实现归属于母公司股东的净利润同比增长,占比59.39%。截至7月9日,已有11家公司披露了2026年半年度业绩预告,新宙邦、芯碁微装、鼎龙股份、华工科技、鸿仕达、盛合晶微、创达新材、宏明电子8家公司业绩预喜。

在投资机会方面,止于至善投资总经理何理对《证券日报》记者表示,随着先进制程迈入“埃米时代”,单纯依靠晶体管微缩的摩尔定律已难以独立支撑芯片性能跃升。先进封装通过集成不同工艺节点、不同功能的芯片,显著提升系统功能性与带宽并优化能耗,成为后摩尔时代的关键系统级技术,其中台积电主推的CoWoS 2.5D先进封装技术,现已成为全球高性能AI算力芯片的标准配置。世界半导体行业协会数据显示,AI正带动半导体产业规模从此前约5000亿美元大幅攀升至2万亿美元,主要增量源于AI算力芯片及高性能存储芯片。先进封装显著受益于这两大品类需求爆发,因此是AI发展中确定性较高的中长期赛道。具体看,单片CoWoS晶圆平均售价已接近7nm先进制程晶圆,意味着先进封装盈利水平远高于传统封装;叠加后续CoPoS(芯片—面板—基板封装)、3D封装等技术升级带来的量价齐升,看好承接相关订单的封测厂商迎来成长与估值双击。上游环节最看好受益于扩产的关键增量设备,包括键合、测试及TSV设备;材料端重点关注有机基板及下一代玻璃基板领域。