21世纪经济报道记者骆轶琪

如果说过去两年AI基础设施竞争的焦点属于GPU,那么进入2026年,一个曾被认为“成熟甚至增长停滞”的市场重新站到聚光灯下。

今年以来,英特尔(Intel)、AMD相继上调服务器CPU芯片价格;同时,Arm宣布推出自研实体CPU芯片产品,高通(Qualcomm)则携完整的数据中心产品路线图重新杀回市场。

与以往产品代际升级驱动的价格周期不同,本轮涨价背后是Agentic AI(智能体AI)对数据中心算力结构的根本性重塑。业界普遍认为,CPU芯片正从GPU芯片的“配角”,重新站回AI技术栈的核心调度层。

价格上涨和新玩家涌入,共同指向一个事实:随着AI从大模型训练走向以Agent为代表的应用落地阶段,CPU芯片重新成为数据中心重要的基础设施之一,CPU芯片市场格局也有望在本轮技术浪潮中被改写。一场围绕CPU的话语权争夺战,已经正式打响。

CPU涨价,龙头股价一日翻番

与去年下半年以来率先大幅涨价的存储芯片类似,本轮CPU芯片涨价也与数据中心显著相关。

Counterpoint Research高级分析师Parv Sharma告诉21世纪经济报道记者,2026年,CPU芯片价格上涨主要集中在服务器CPU市场,涨幅普遍在10%~15%。

IDC中国研究经理辛一则告诉21世纪经济报道记者,Intel从今年3月起对全线CPU芯片调价。其中,消费级CPU涨价约10%,服务器CPU涨幅更高,部分SKU达到15%。AMD在4月跟进,平均涨幅为10%到15%,覆盖消费级、服务器、嵌入式三条线。

辛一对记者提到,这轮涨价“不是小范围调价,是两家头对头全线提价”“不是空喊口号,而是已经落地了”。他强调,此轮涨价与上一个涨价周期“由产品代际升级驱动”的逻辑截然不同,其背后驱动力“比以往任何一轮都要复杂”。

TrendForce集邦咨询分析师邱珮雯对21世纪经济报道记者表示,预计今年CPU涨幅约为10%~20%,属于较为理性且合理的上涨,主要由于上游成本提升。该机构预计CPU芯片至少到2027年仍将紧缺。

对于涨价行情,资本市场也迅速作出了反应。

一年前的7月1日,英特尔收盘价为19.8美元/股,在宣布涨价后,4月1日,公司股价从45美元/股一跃上涨至94.48美元/股,突破历史高位,当日实现涨幅114.09%,截至今年7月9日,依然维持在110美元/股的高位,市值5541亿美元。

(英特尔股价4月1日突然跃升)

AMD情况类似,前一年7月1日,公司以176.31美元/股收盘,同样在今年4月1日,公司股价当日大幅上涨74.26%至354.49美元/股,截至记者发稿,公司股价已至517美元/股,市值8437亿美元。

二级市场的看好显示出,行业普遍认为,此次CPU涨价不仅源于成本传导,也叠加了AI时代技术路线和供需关系变化的因素。

需求大涨,紧缺延续至2027年

过去几年,GPU一直是AI基础设施最紧缺的产品。相比之下,CPU没有HBM、高端CoWoS先进封装等产能瓶颈,给人一种供需情况相对稳定的“假象”。

Parv Sharma对21世纪经济报道记者提到,从历史来看,服务器CPU平均售价(ASP)的增长通常较为温和,主要由核心数量增加所推动。

“本轮溢价更多是由Agentic AI带来的服务器CPU需求激增,以及供应短缺共同造成。与此同时,部分老型号CPU也出现了溢价现象,但整体供应紧张程度仍不及当前存储芯片市场严重。”在他看来,此次CPU芯片涨价主要受到Intel晶圆制造供应瓶颈,以及台积电制造成本上涨并向下游传导的影响。

辛一则分析道,CPU本轮涨价,根源在于AI需求结构性爆发,而非单纯的产能问题。

他们均对记者指出,这可以从供需两方面拆解:需求方面,Agentic AI规模化部署后,CPU从“配角”变为“核心”,负责调度、工具调用等关键任务,消耗算力远超以前;供应端,Intel 18A良率拖累、台积电先进制程被多方争抢、Intel分配给服务器CPU的晶圆产能相对不足,这些因素都导致供需情况进一步紧张。

辛一认为,CPU芯片供需紧张预计至少贯穿2026年全年,最快2027年下半年才可能松动。

Parv Sharma则指出:“从长期来看,Agentic AI带来的需求属于结构性增长。即使Intel的供应短缺在2026年下半年得到缓解,高端AI服务器CPU的供需紧张局面预计仍将持续至2028年。”

在今年初的业绩交流活动上,英特尔、AMD两家厂商已经先后确认,2026年全年的服务器CPU产能已基本被超大规模云服务商预订。

这背后直指以“龙虾”为代表的Agent应用风潮席卷全球,CPU芯片的地位彻底变了。

Parv Sharma对记者提到,在过去,在推理(Inference)工作负载中,CPU主要承担辅助角色,一颗CPU通常可以配合4至8颗GPU运行。但在Agentic AI工作流中,CPU开始承担“协调者”(Orchestrator)的角色,需要管理多个智能体(Sub-agents)、工具调用以及复杂任务流程,因此CPU需求显著增加。

他以NVIDIA最新平台为例拆解:NVIDIA GB300 NVL72机柜每颗GPU对应约0.5颗CPU;而在Vera Rubin SuperPod参考架构中,仅计算机柜(Compute Rack)部分,每颗GPU对应约0.95颗CPU,若将LPX Agentic Rack及BlueField DSP Rack纳入整个SuperPod计算,则CPU与GPU比例可达到2.4:1。

这就不难理解此前英特尔CEO陈立武曾提到的,GPU和CPU在数据中心中配比正从8:1下降到4:1的趋势。

邱珮雯告诉记者,Agentic AI将AI工作负载由单纯模型推理扩展至任务拆解、工具调用、记忆管理及多Agent协作等复杂流程,而这些工作多由CPU负责,因此带动整体用量。“配比情况预计会往4:1、2:1甚至1:1发展。目前据了解,由NVIDIA VR200 NVL72 GPU Rack或Standalone的Vera CPU Rack组成AI Cluster或Computing Pod的情况下,整体用量比例才会达到1:1的配比。”邱珮雯说道。

辛一则对记者分析,“我个人对配比的判断是:在纯训练集群里,配比变化不大;但在推理和Agent部署集群里,GPU和CPU配比会缩小。不同工作负载、不同GPU型号下,最优配比差异很大。”

他对记者强调,其中关键在于“配比在持续上升,而且上升的速度是由Agent应用渗透率决定的,不是由GPU换代决定的。这个趋势一旦确立,就不会轻易回头。”

Parv Sharma补充道,随着独立Agentic CPU机柜逐步普及,到2028-2029年,新部署的Agentic AI基础设施中实现CPU与GPU 1:1配置“完全有可能”。

新玩家入局,两大架构“争霸”

需求快速增长,也吸引越来越多的玩家进入CPU市场。

过去二十多年,数据中心CPU几乎一直是x86架构的天下,英特尔和AMD长期占据绝大部分市场。如今,这一格局开始出现松动。

今年,Arm不再只是IP授权方角色,宣布推出自有实体CPU芯片产品,主要聚焦数据中心市场;高通则历经九年,通过陆续收并购,再度杀入数据中心市场并发布完整路线图。

“我们正在看到数据中心历史上最快的一次架构份额转换。越来越多超大规模云服务商正将Arm作为新一代Agentic AI和云原生工作负载的默认架构。”Parv Sharma对记者感慨道。

高通技术公司执行副总裁兼数据中心业务总经理Tony Pialis在此前投资者日上曾介绍,公司将从四个维度推进数据中心业务:其一是连接,借力此前收购的Alphawave,高通完善了覆盖机架级、数据中心级光电数字信号处理器的连接能力;其二是定制芯片,该业务核心是根据客户需求进行全栈设计;其三是AI加速芯片,在2027年第二财季,高通将推出下一代AI加速芯片,这是业界首款近存计算加速器;其四就是CPU芯片,到2028年下半年,高通将推出Oryon服务器级计算解决方案(涵盖IP内核/架构),届时还将发布完整的CPU产品矩阵,覆盖面向智能体AI、通用计算、AI主控节点(head node)三大场景。

公司首席财务官兼首席运营官Akash Palkhiwala则给出了收入落地时间表:“在2026财年,高通收购Alphawave后开始有连接类产品收入;到2027财年实际上还有3个月的时间,我们的定制芯片业务预计在2027财年第一财季开始产生收入;在2027财年下半年,AI加速器业务开始实现收入;到2028财年下半年,CPU芯片开始产生收入。”

面对旺盛的需求,Arm首席执行官Rene Haas在此前业绩会上甚至提到,公司“还在完善供应链,以保障能够真正交付这20亿美元规模的AGI芯片”。

这意味着在两大巨头加持下,Arm架构在数据中心市场将加速落地。

辛一告诉记者,IDC统计显示,2025年第二季度,Arm CPU已经占据全球服务器市场约20%的份额,一年提升约10个百分点,三大云厂商自研及英伟达Vera独立销售是关键推手;未来三至五年,在超大规模云计算场景中,Arm服务器份额有望达到35%~40%。

但他同时提到:“在企业侧,x86架构仍有较强惯性。更多玩家入局短期内不会压低价格,因为需求增速远超供给,供需缺口始终都在,定价权主要由缺口决定。”

这揭示了Arm架构一时难以撼动x86架构阵营的核心原因:最大障碍不是芯片性能,而是生态。

Parv Sharma对21世纪经济报道记者指出,Arm架构面向Agentic AI工作负载时的SMT(同时多线程)能力不足,而线程密度直接决定一颗CPU能够同时运行多少个智能体,因此十分关键;生态方面,企业从x86迁移至Arm,需要确保数据库客户端、中间件、专有分析工具、ERP系统以及各类行业软件都能够兼容,这意味着需要进行大量测试、验证,甚至重新编译;此外,目前多数Arm芯片仍属于云厂商自用(Captive Silicon),并未向市场开放,而Arm自研AGI CPU以及高通数据中心CPU,目前仍处于较早阶段,预计最快将在2027年底左右推出。

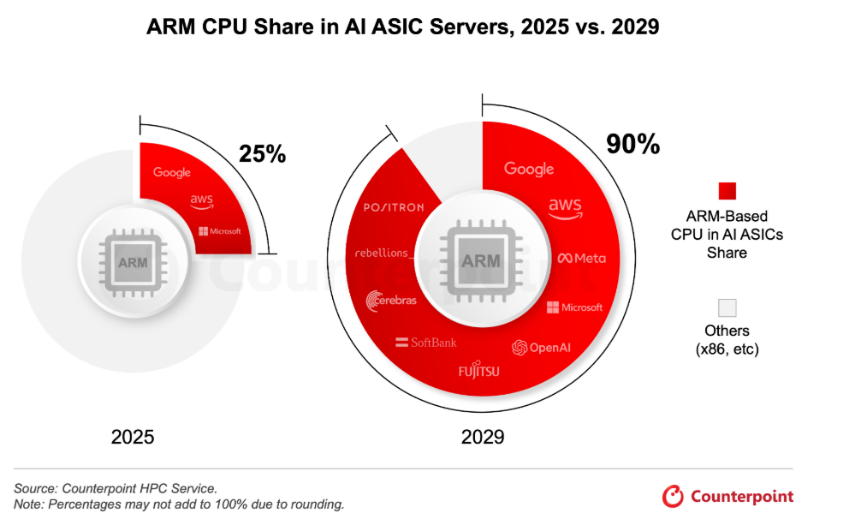

他续称,根据Counterpoint Research分析,到2029年,Arm架构CPU将在定制AI ASIC服务器主机CPU部署中占据至少90%份额,高于2025年的约25%。这一结构性变化主要来自各大超大规模云服务商持续推进自研Arm CPU项目。

(Counterpoint Research对市场份额的预估)

辛一有类似观点,他还提到:“标杆客户示范效应不足,需更多接地气案例建立信任。方向已定,但速度取决于生态建设。”

从英特尔、AMD连续涨价,到Arm亲自下场、高通卷土重来,再到AI Agent推动CPU重新成为算力调度中心,这一系列变化共同说明:AI基础设施竞争已经从单一芯片性能竞争,转向CPU、GPU、网络互连以及软件生态共同组成的系统级竞争。

对于资本市场而言,这意味着CPU市场正迎来一次价值重估。而对于芯片巨头们来说,一场座次之争或许正在悄然打响。