【大河财立方消息】河南税务7月9日消息,近期,国家税务总局南阳市税务局第一稽查局根据相关部门移交线索,依法查处西峡县同舟企业管理合伙企业(简称同舟合伙企业)合伙人林依婷逃避缴纳税款案件。

经查,2021年至2022年,林依婷作为合伙人,借同舟合伙企业通过不进行纳税申报等手段,隐瞒股权转让收入402.78万元,少缴个人所得税等税款共计88.15万元。2026年5月,国家税务总局南阳市税务局第一稽查局依法对其作出追缴税款、加收滞纳金并处罚款共计187.9万元的处理处罚决定。目前,涉案合伙人林依婷涉及的税款、滞纳金及罚款均已追缴入库。

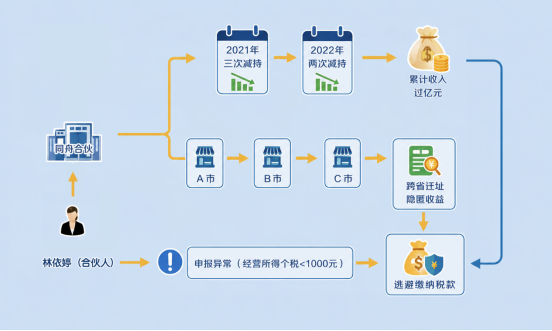

股权减持收益巨大,个税申报微乎其微

前期,南阳市税务局第一稽查局根据相关部门移交线索,发现同舟合伙企业在2021年至2022年期间,先后五次对其持有的某有限公司上市前股权进行减持。其中,2021年6月以432万元对价转让1.27%股权;2021年10月以1100万元对价转让0.52%股权;2021年12月以1元对价转让0.69%股权;2022年8月以5000万元对价转让0.95%股权,以3782.1万元对价转让0.72%股权。累计取得收入金额过亿,但在此期间,合伙人林依婷申报缴纳经营所得个人所得税合计申报缴纳税额不足1000元,与上述交易规模严重不符,涉嫌少缴税款。

由于同舟合伙企业的企业类型为合伙企业,其经营所得归合伙人林依婷等所有,南阳市税务局第一稽查局依法对合伙人林依婷进行立案检查。

跨省迁址逃避监管,隐匿收益事实确凿

为查清事实,检查人员前往深圳等地,依法调取同舟合伙企业的工商登记、变更,纳税申报、银行流水等数据。发现同舟合伙企业经营地址频繁变更,先后从深圳市迁至河南省平顶山市、南阳市,最后注销。每次迁移后,均未主动就历史转让及新增转让收入,在迁入地进行申报,导致税务机关在数据归集时,难以完整、及时地掌握其交易信息。

对此,检查人员依法询问合伙人林依婷的委托代理人,面对合伙企业跨省迁移时间线、股权转让收入银行流水等确凿证据,其对股权转让收入未及时进行纳税申报的事实供认不讳,并提供了相关股权转让交易的原始材料。

资金流水穿透核查,精准还原真实所得

为核实具体收入金额及相关成本支出,还原真实交易,检查人员调取同舟合伙企业的合伙人变更记录,逐一确定每笔交易中合伙人分配比例,确认收入。通过比对合伙企业股权转让协议内容与银行流水明细,最终查实,2021年至2022年期间,同舟合伙企业累计减持某有限公司上市前股权4.15%,合伙人林依婷从中获取收入402.78万元。

据此,同舟合伙企业股权转让收益应确认为合伙人的经营所得,合伙人林依婷为纳税义务人,应合并计入经营所得缴纳个人所得税。

经税务部门最终核实,2021年至2022年,林依婷通过上述手段,少缴个人所得税等税款共计88.15万元。

2026年5月,国家税务总局南阳市税务局第一稽查局依据相关法律法规,对林依婷的违法行为作出追缴税款、加收滞纳金并处罚款共计187.9万元的处理处罚决定。目前,涉案税款、滞纳金及罚款均已全部追缴入库。