7月10日,淮南文峰光电科技股份有限公司(下称“文峰光电”)迎来北交所上市委审议,保荐机构为国元证券。

公司主营航空航天、核工业配套特种线缆与光电组件,依托军工定制化产品形成显著高于行业的盈利水平,近三年来,公司主营业务毛利率均超55%。但IPO日报发现,公司业绩周期性起伏明显,客户结构高度依赖军工体系。在应收账款长期占据营收规模的背景下,现有产线产能还未充分利用又计划大额募资扩产。

此外,公司控制权由实控人家族高度集中,申报前大额分红。本次IPO,其盈利可持续性、募投项目合理性、内控治理有效性或将成为本次审核关注要点。

高毛利难掩隐患

2023至2025年(下称“报告期”内),文峰光电分别实现营业收入2.07亿元、1.94亿元、2.30亿元;归母净利润6952.12万元、5812.82万元、7098.10万元。

2024年,公司营收同比下滑6.08%,净利润同比下滑16.39%,利润下滑幅度显著高于收入,直至2025年业绩才小幅修复至接近2023年水平,军工订单节奏对企业盈利形成强约束。

盈利能力方面,同一时期,经营活动现金流净额分别为9251.15万元、4591.08万元、7936.87万元,现金流变化趋势与净利润基本同步。公司毛利率依次为62.94%、55.16%、57.27%。招股书选取全信股份、华菱线缆、通光线缆、金信诺四家同业作为可比公司,毛利率平均值为21.02%、19.07%、20.38%。

可以看出,文峰光电凭借定制化军工产品、严苛军工配套标准形成极大的差异化溢价。然而,当2024年毛利率下滑7.23个百分点,直接压缩了当年利润,反映军工审价政策、订单产品结构变化对盈利空间的直观影响。

另一方面,从应收账款来看,各期末应收账款余额分别为2.12亿元、2.15亿元、2.04亿元,占当期营收比重102.44%、110.69%、88.58%。需要指出的是,2023、2024年公司的全部营业收入基本转化为账面债权,资金周转效率偏弱。

这或许是客户结构带来的双刃剑。公司下游覆盖中航工业、航天科技、航天科工、兵器工业、中国电科、中国船舶、中物院多类军工集团及科研院所,前五大客户销售收入占总营收比例常年维持73%-78%区间,这意味着文峰光电的业绩高度绑定军工企业的采购计划。

另外,由于公司产品处于军工武器装备产业链配套末端,虽然不会直接被军方审价,但层层递进后仍然要接受总体单位及各级配套单位进行审价。报告期内,公司客户审价产生的价差为-177.04 万元、-107.56 万元和-150.99 万元。

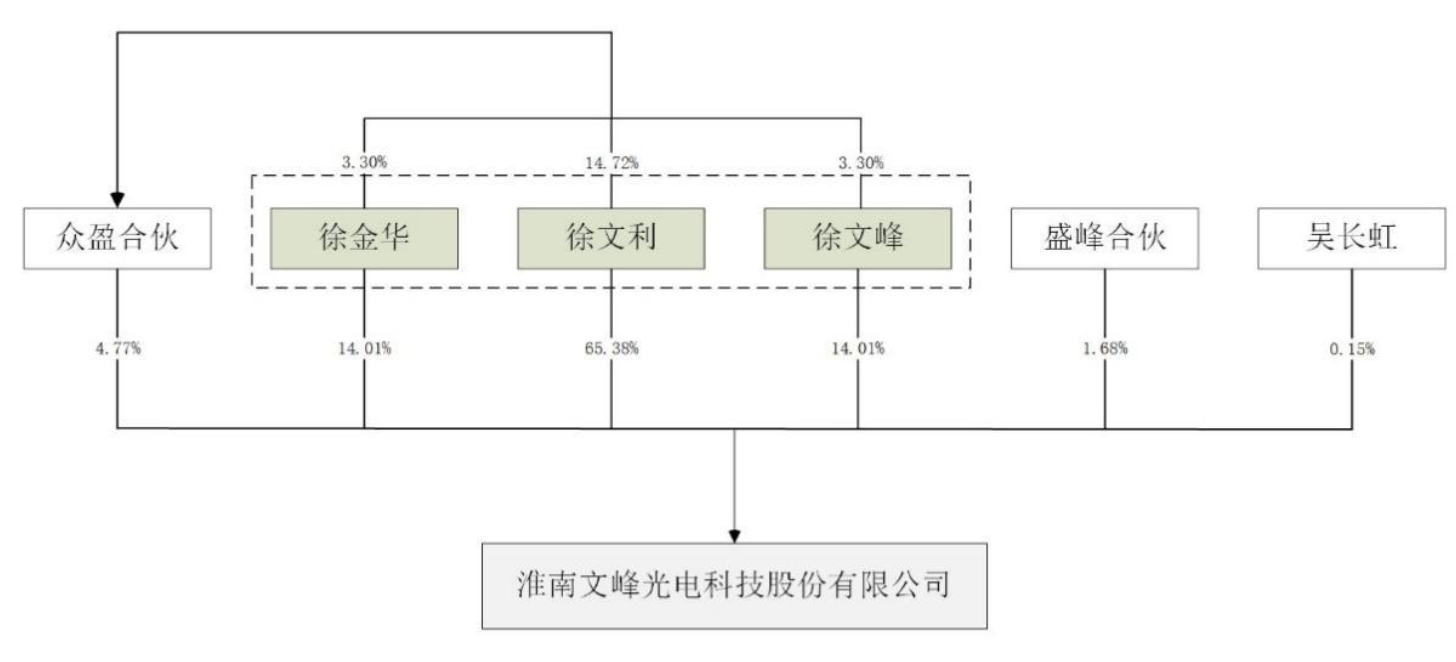

三兄妹掌权

股权结构显示,徐文利、徐文峰、徐金华三兄妹直接持股合计93.40%;徐文利通过员工持股平台额外掌握表决权,三人合计表决权比例达98.17%,属于典型家族企业。

职务上,徐文利任公司董事长,徐文峰任公司董事、总经理,徐金华任公司董事,三人能够通过股东会、董事会等层面对公司的发展战略、重大事项决策、重要人事任免起着决定性作用。

2022至2024年,公司累计现金分红9480万元,三次大额分红分别发生在2022年6月、2024年5月和2025年4月。按直接持股比例测算,三兄妹合计可分得分红款约8854.32万元。

产能闲置却大举扩产

本次IPO的募投项目投资总额为2.77亿元,拟投入的募集资金约2.24亿元。资金计划分别投向在航空航天轻型线缆扩建项目8525.46万元、综合线缆及光电组件生产项目1.33亿元、研发中心建设项目5824.97万元。

IPO日报发现,募投项目存在产能利用率与扩产规划不匹配的情况。

报告期内,公司的线缆设备产能利用率仅63.21%、65.02%、78.48%,多数年度存在明显产能闲置。而本次IPO计划的航空航天轻型线缆扩建项目达产后,将新增年产2万千米产能。如果以现有6.52万千米全年产能测算,公司的整体产能增幅约30.67%。

公司将产能阶段性闲置归因于军工项目交付周期延后、阶段性采购需求放缓,称扩产是为匹配中长期国防装备升级需求。

但招股书未披露可支撑新增产能的长期锁定大额订单,募投新增产能的消化缺乏明确订单支撑。对此,北交所在首轮问询中专门要求企业论证募投可行性与未来需求测算依据。

根据测算,募投项目达产后在 50%、75%和 100%产能利用率情形下,发行人产能扩建项目净利润分别为 220.71 万元、4,405.31 万元和 8,589.90 万元。

考虑“研发中心建设项目”在达产年将减少净利润 782.23 万元(已考虑企业所得税和研发费用加计扣除),悲观情形下(50%产能利用率)发行人净利润还将下降 561.52万元。

研发投入方面,报告期内,报告期内,公司的研发费用率分别为 4.60%、5.26%和 5.00%,既低于同行业可比公司平均研发费用率 5.74%、5.98%和 6.32%,也低于低于同期销售费用率7.35%、6.70%和 7.25%。如此在大幅扩充产能的规划下,技术迭代投入力度能否支撑高端军工产品竞争力仍存不确定性。

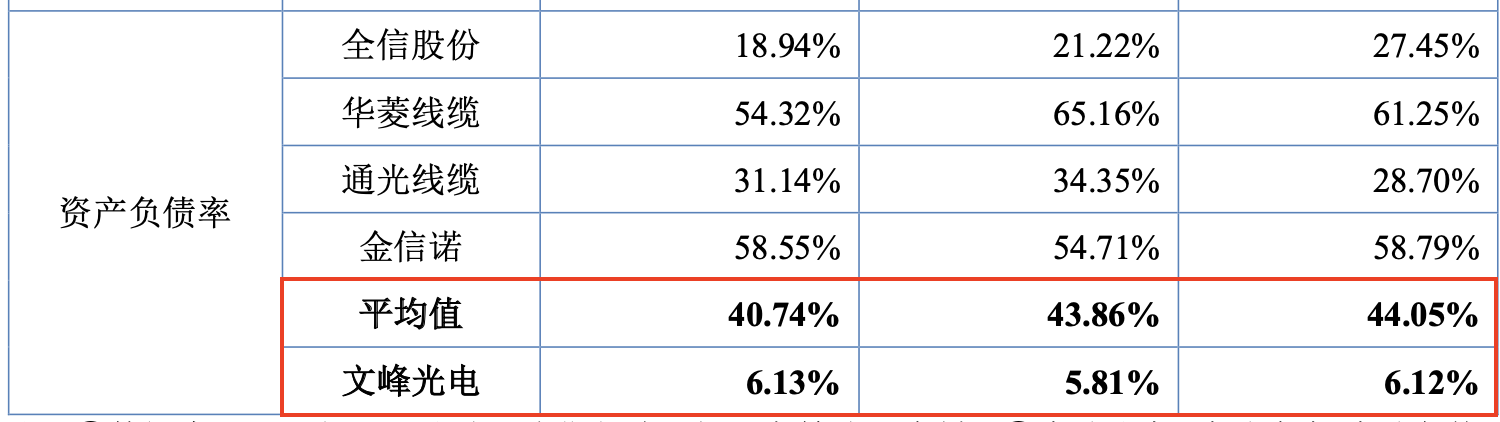

2025年末,公司资产负债率仅6.13%,远远低于同业军工线缆企业的平均值40.74%,无大额有息负债,不存在短期偿债压力,侧面说明企业过往未依靠自有资金完成产能扩张,扩张计划高度依赖资本市场募资。

若后续军工采购规模不及预期,新增产能将持续压低整体产能利用率,固定资产折旧或将持续侵蚀企业利润。除此之外,两轮问询函还关注企业历史工程分包合规性、家族人员全员任职带来的内控缺陷等等多项问题。