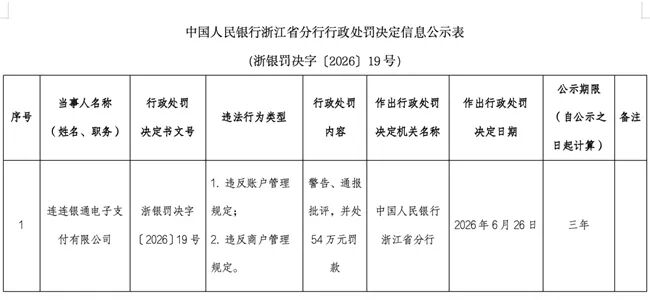

消费日报网讯近日,连连银通电子支付有限公司(简称“连连支付”)因两项违法情形,被中国人民银行浙江省分行给予警告、通报批评,并处54万元罚款。

公开信息显示,连连支付年内已经因违规两度收到监管罚单。与此同时,连连支付消费者投诉量走高,消费者投诉内容指向涉及无故扣款、为变相高利贷平台提供代扣业务等。作为港股上市公司旗下持牌金融机构,连连支付业务合规性受质疑。

就近期监管处罚、消费者投诉等问题,7月9日,连连支付方面向本报记者进行了回应。

1

回应:涉及问题均已完成整改

连连支付成立于2003年8月7日,注册资本3.25亿元,于2011年获得支付业务许可证,2015年获得跨境支付资质,2025年支付牌照完成续展,经营范围变更为“非银行支付业务(储值账户运营Ⅰ类)”。

连连支付的母公司连连数字科技股份有限公司(简称“连连数字”)2024年于香港交易所主板挂牌上市(股票代码:2598.HK)。

7月7日,中国人民银行浙江省分行发布行政监管措施决定书显示,连连支付存在违反账户管理规定;违反商户管理规定两项违法情形。中国人民银行浙江省分行决定对连连支付给予警告、通报批评,并处54万元罚款。

针对本次处罚,连连支付方面回复消费日报记者表示,公司高度重视并诚恳接受人民银行浙江省分行的行政处罚决定,针对检查中发现的问题,已完成全部整改。公司将以此次处罚为契机,进一步强化内部管控,持续提升合规管理水平,不断加大技术创新力度,为广大合作伙伴提供更加便捷、优质、高效的全球化支付服务。

据连连数字官网介绍,公司核心业务由数字支付服务与增值服务构成,包括收款、付款、收单、汇兑、虚拟银行卡、聚合支付等多元化产品,以及与支付场景深度融合的商业服务与技术服务。连连数字建立了由68项支付牌照及相关资质组成的牌照体系,是唯一一家在美国所有州均持有货币转移牌照的中国数字支付解决方案提供商,服务范围覆盖超过100个国家和地区,支持逾140种货币的交易结算,累计服务客户数量超1040万家。

值得一提的是,就在今年5月,连连支付因为多项外汇业务违规行为,被国家外汇管理局浙江省分局给予警告、罚款并没收违法所得,罚没款合计达 352.54 万元。

具体来看,连连支付的违规事实为:未经批准经营结汇、售汇业务以外的其他外汇业务、办理经常项目资金收付,未对交易单证的真实性及其与外汇收支的一致性进行合理审查、未按照规定报送财务会计报告、统计报表等资料。

两次处罚间隔较短,这是否反映公司在合规管理上存在系统性漏洞?接连收到罚单后,公司已启动哪些整改工作?对此,连连支付方面向消费日报记者回应称,5月公示的处罚事项为国家外汇管理局浙江省分局在2024年对该公司跨境外汇业务检查中的问题。

“对于处理结果,我司诚恳接受,立行立改,所有涉及问题均已整改完成。公司将以此次整改为契机,持续强化业务合规管理,更好地服务实体经济和对外贸易高质量发展。”连连支付方面表示。

2

扣费乱象成消费者投诉重灾区

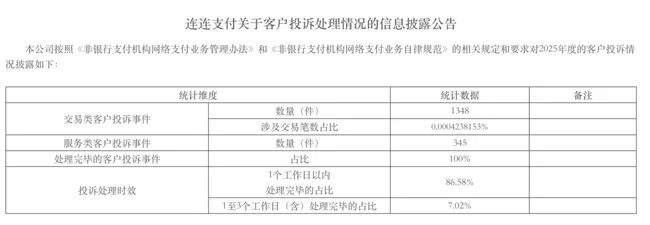

连连支付官网披露的报告显示,2025年,连连支付通过各类渠道受理的金融消费者投诉合计1693起,较2024年增长11.90%。其中,交易类客户投诉(涉及资金变动)1348起,服务类客户投诉(不涉及资金变动)345起。

从投诉涉及业务领域分析,2025年跨境业务客户投诉352起,国内业务客户投诉1341起,后者约占全部客户投诉的79%。其中,国内业务客户投诉主要集中在对扣款存在疑问,要求核实交易方面。

“部分金融消费者与商户就购买商品或提供服务发生纠纷,双方协商未果;由于我司为金融消费者购买商户的商品或服务提供支付服务,进而导致客户对我司的投诉。”公告称。

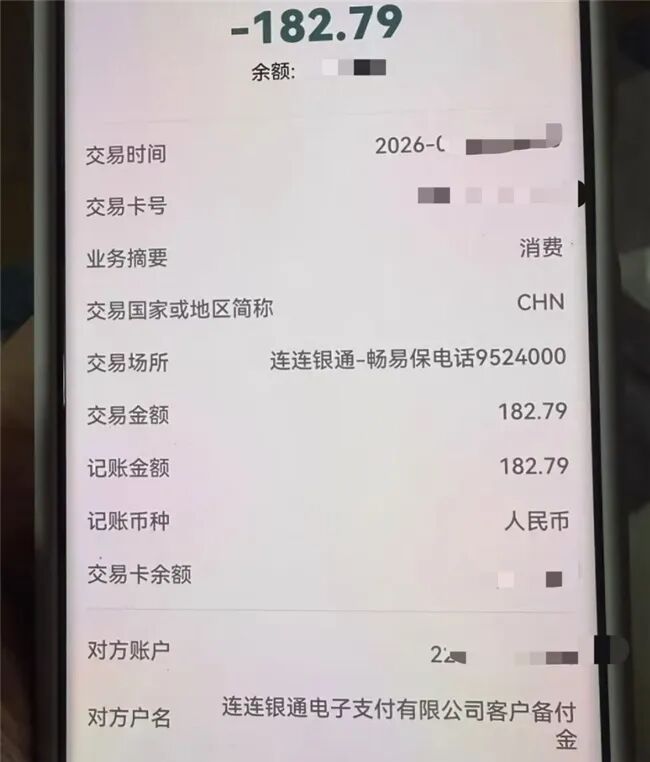

从消费者反映情况看,这类投诉近期仍较为突出。例如,近日有多名消费者反映自己的家人突然被连连支付扣款,备注显示“连连银通-畅易保”。“联系客服才知道是家人误点了广告弹窗,莫名其妙就买了两份保险,客服称保单19号已经生效了不能退了,只能帮忙终止保单。”消费者对相关金融产品订单表示不认可,要求退费。

还有消费者集中投诉称,连连支付涉嫌为变相高利贷平台提供支付通道,“金荔枝”就是其中一个典型案例。

消费者投诉信息显示,“金荔枝”平台以“旅游订单送红包”等名义借款,消费者实际到手金额远少于合同金额,且需要在短时间内偿还高额本息,综合利率极高。例如,山东的消费者小艳(化名)反映,自己在宁波市防一园信息科技公司运营的“金荔枝APP”上下单了一份“旅游套餐”商品,标价为2688元,获得 2000元支付宝通用立减券,以及一张旅游卡,15天后需还款2688元,资金流向其青岛某投资公司。“所谓的旅行套餐只是一个为了包装借贷行为而虚构的、价格虚高的道具,其实就是典型的砍头息式高利贷,实际利率达837%。”小艳称,要求对超出的费用退款。

据了解,“金荔枝”是今年初中互金协会报送给央行的涉及以旅游卡模式进行放贷的典型案例。

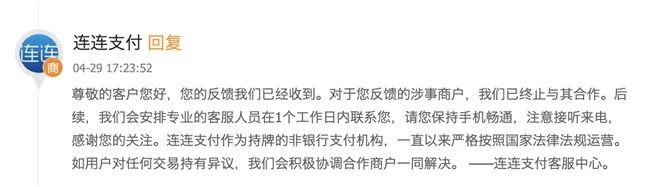

记者看到,在和“金荔枝”相关的多个消费者投诉中,连连支付回复称“对于您反馈的涉事商户,我们已终止与其合作。”“您可直接联系商户客服电话沟通核实。”

连连支付何时和该合作商户终止合作?终止的原因是什么?公司作为费用收取、资金划转的执行方,是否对商户的实际经营内容进行了穿透式核查?

就相关问题,连连支付方面回复消费日报记者称,涉事行为由合作商户违规操作所致。在例行巡检中,该公司识别到该商户存在潜在业务风险。本着审慎经营、对消费者负责的态度,公司立即启动了风险处置流程,已分别于2025年12月及2026年1月分别正式向该商户发出《终止服务函》,并在此之前已全面暂停支付与结算服务,目前与该商户的合作关系已终止。

据梳理,目前黑猫投诉平台上,和连连支付相关的累计投诉已有近5000条。“作为持牌的非银行支付机构,我司一直以来严格按照国家法律法规运营,高度重视消费者合法权益的保护。未来,公司会进一步强化对合作商户的合规性排查与管理,提高风险防范识别能力,以更严格的标准为消费者提供更优质、更安全的支付服务。”连连支付表示。

3

母公司去年净利润大增

支付机构作为资金流转的核心枢纽,是阻断非法金融活动的关键防线。记者从行业了解到,今年初,监管对支付通道违规开启整治行动,要求支付公司不得为金融机构特别是小贷公司开立支付账户,并对综合年化收益(IRR)超过24%的合作机构进行严格审查,严禁为高息业务提供通道支持。

有业内人士指出,部分支付机构之所以铤而走险,核心原因在于行业竞争加剧下的收益压力——合规业务手续费率低、利润微薄,而高息贷相关通道业务能带来更高回报。

连连支付母公司连连数字2025年年报数据显示,该公司去年展现出业绩双增态势:实现总收入17.34亿元,同比增长31.9%;净利润从2024年的亏损1.67亿元转为盈利16.62亿元,增长幅度高达1098.0%;毛利率为50.4%。

从收入构成来看,连连数字主要包括数字支付服务、增值服务与其他三项收入。其中,数字支付服务仍是重要收入来源,贡献14.50亿元,同比增长26.0%,在总收入中的占比达到80%以上。

记者注意到,2025年连连数字其他收益净额从上年的-0.2829亿元增至23.21亿元。该增幅主要源于其出售连通(杭州)技术服务有限公司部分股权确认的一次性收益,叠加出售附属公司股权的收益。

不过,扣除股权处置等非经营性项目后,连连数字2025年的经调整经营利润为8226万元,同比增长105.9%,也就是其靠主业赚的钱,较前一年也翻了一倍多。

从支出来看,2025年连连数字研发费用为3.61亿元,同比增长13%。据介绍“智能风险管理是重点投入方向之一。”不过,从消费者反映情况来看,对于及时有效识别并制止合作商户涉非法金融活动违规操作的风控技术还需进一步强化。

连连方面表示,2026年,公司将继续以AI为核,将AI深度嵌入产品、风控、运营与服务的每一个环节。将在严守合规底线的基础上,稳步推进业务协同与场景拓展。对此我们将继续关注。