华泰证券研报指出,本轮A股有色龙头深跌实质为估值压缩而非EPS受损。截至7月6日,相关公司26E EPS iFind一致预期近180天上调,公司盈利预期良好,板块超跌或来自估值压缩。截至7月3日,中证黄金、铝、铜三板块指数PE-TTM位于2020年以来11.7%/5.1%/42.1%分位,相对全A PE-TTM处于2020年以来0.2%/0.0%/0.1%低分位,叠加美伊冲突缓和,风险偏好边际修复,我们认为A股有色板块的商品景气处于高位,但估值处于历史低位。对比海外定价,A股有色龙头下跌空间或有限、上行弹性或可观,属于典型高赔率交易窗口。

全文如下

华泰 | A股有色超跌或存修复空间

核心观点

A股有色龙头相对商品价格出现近11年来最大超跌

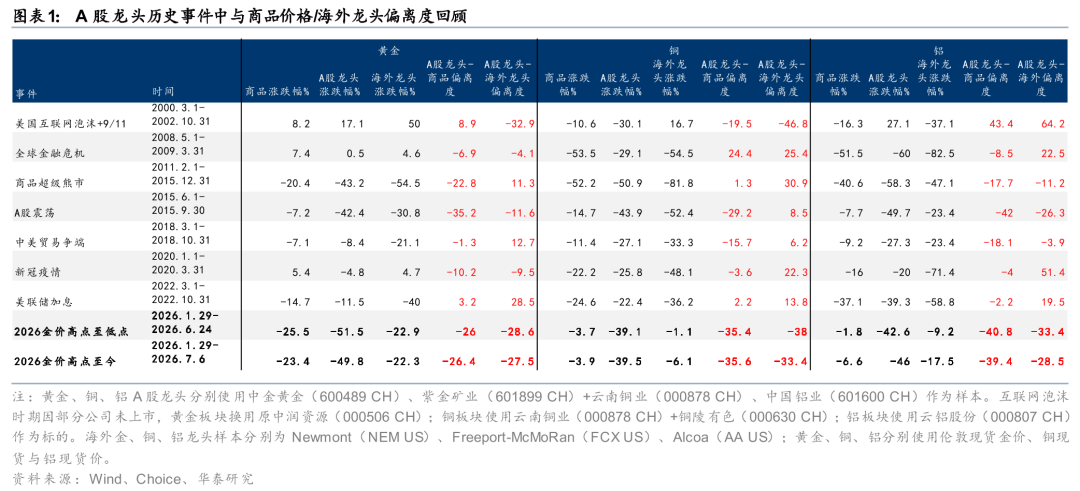

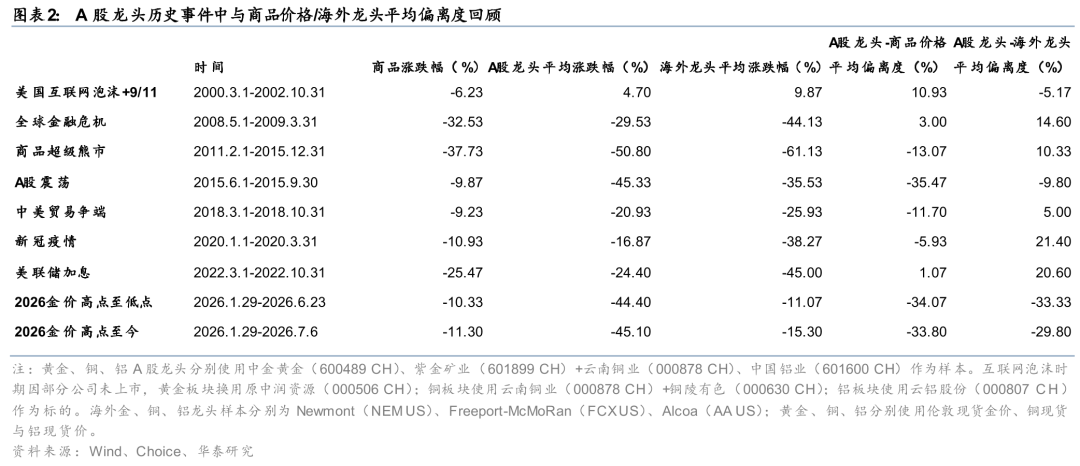

A股有色龙头相对商品价格的负偏离程度已到近11年来最高水平,偏离度仅次于15年A股震荡(约-35.5%),潜在修复空间大。截至7月6日,A股黄金、铜、铝板块龙头自1月29日高点平均跌幅达45.1%,而同期对应商品价格平均仅下跌11.3%,平均偏离度-33.8%,为2000年以来次高。其中,A股铝板块龙头平均偏离度-39.4%(跌46%,铝价跌6.6%)最高;铜股龙头平均偏离度-35.6%;黄金板块A股龙头跌幅49.8%,达伦敦金价跌幅(23.4%)的两倍以上,而同期iFind26E有色龙头一致预期EPS近180天分别上调约12%-44%。我们认为本轮深跌与景气程度错配,看好A股有色龙头潜在修复机会。

海外龙头定价较为接近商品涨跌幅,A股显著计提折价

海外有色龙头股价定价与商品涨跌幅较为接近,A股显著计提折价。1月29日至7月6日,纽蒙特累计下跌22.3%,与金价跌幅近乎一致;Freeport下跌6.1%;美铝下跌17.5%。海外龙头平均跌幅15.3%,26年iFind预测PE均值压缩约15%;26年iFind预测PE均值压缩约44%,A股估值收缩幅度达海外2.85倍,龙头股价相对海外负偏离度达28%~33%。同期标普500累计涨8%、全A加权平均涨0.95%,全球系统性风险较小,海外定价基本围绕商品基本面。我们认为A股投资者或因对远期供需过度悲观额外计提折价,与当前中国有色企业在全球成本曲线中的竞争力不符。

26-27年铜铝基本面有望转向并维持紧平衡,深跌与景气错配

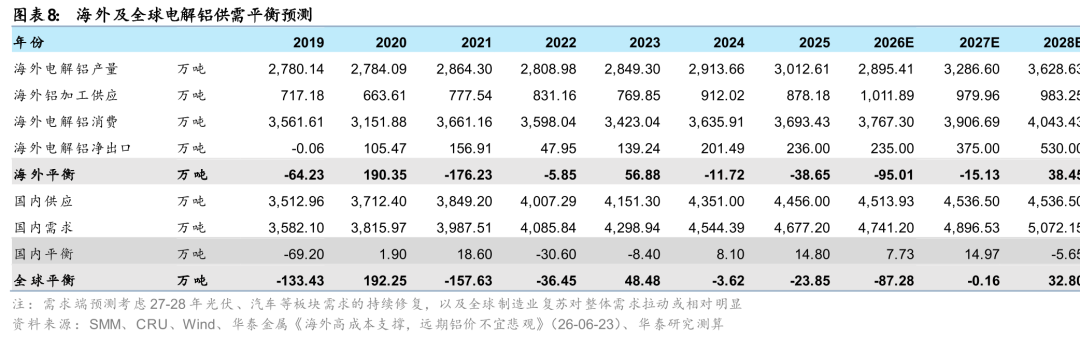

本轮超跌与历史事件存在本质区别。08年次贷危机和15年A股震荡期间,有色金属基本面均处于供需双杀的下行周期;而铜铝26-27年供需格局或转向并维持紧平衡。铜方面,全球铜矿CAPEX周期漫长,供给扰动频发;铝方面,国内电解铝持续去库,26年Q2-Q3全球电解铝供给或为全年最紧张阶段。需求端,新兴市场工业化与全球能源转型(电网、光伏、电动车)对铜铝增量需求构成中长期支撑。黄金方面,美联储加息预期对金价压制力度远弱于2022年,25-50bp加息对应金价负面影响或在$50/oz以内;中长期去美元化逻辑强化,央行、个人和金融机构或将持续增持黄金,2026-2028年金价仍有望升至$5400-6800/oz。商品景气维持高位,而A股权益端的定价却已与景气错配。

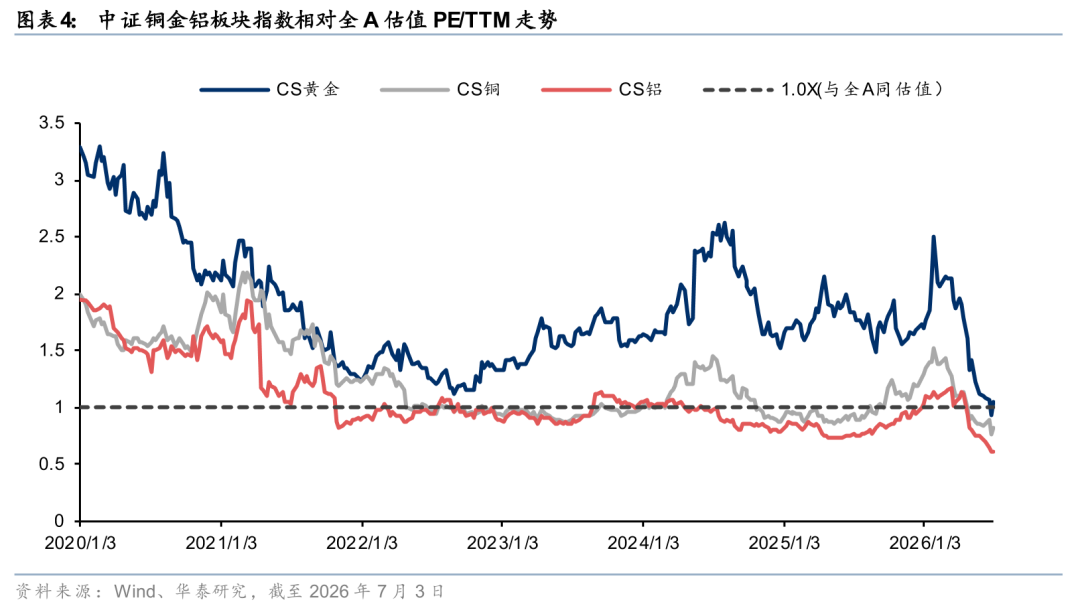

板块超跌来源于估值压缩,具备高赔率修复特征

我们认为本轮A股有色龙头深跌实质为估值压缩而非EPS受损。截至7月6日,相关公司26E EPS iFind一致预期近180天上调,公司盈利预期良好,板块超跌或来自估值压缩。截至7月3日,中证黄金、铝、铜三板块指数PE-TTM位于2020年以来11.7%/5.1%/42.1%分位,相对全A PE-TTM处于2020年以来0.2%/0.0%/0.1%低分位,叠加美伊冲突缓和,风险偏好边际修复,我们认为A股有色板块的商品景气处于高位,但估值处于历史低位。对比海外定价,A股有色龙头下跌空间或有限、上行弹性或可观,属于典型高赔率交易窗口。

风险提示:样本数据有限或导致结果偏差;贵金属价格大幅变动;海外电解铝产能超预期复产,导致全球原铝供给增加压制铝价;下游建筑、电力、汽车等需求不及预期,导致铜、铝价格下跌。

图表