7月10日,创新药概念直线猛拉,截至11:03,指数大涨超5%,美迪西(688202.SH)涨超15%,首药控股-U(688197.SH)、康龙化成(300759.SZ)、博腾股份(300363.SZ)等多股涨超10%。

消息面上,2026年上半年中国创新药对外授权(BD)交易金额近千亿美元,达997亿美元,接近2025年全年1357亿美元的73%。

东海证券认为,当前创新药整体已进入业绩爆发期。国际化方面,BD交易持续火热,全年交易金额有望突破2000亿美元大关;研发进展方面,在IO双抗、ADC等领域,多家创新药企公布的最新数据正在改写或创造历史,国内创新药企已成为全球最具竞争力的一极。

南京证券最新研报显示,2026H1全球医药交易TOP10中,中国药企独占8席,TOP5席位更被中国药企包揽。

展望后市,兴业证券认为,“创新+国际化”仍为2026年医药核心主线。创新药方面,中国创新药全球竞争力持续加强,政策支持与商业化盈利兑现逻辑不变。BD出海仍是在暂不具备海外销售能力阶段拓展全球市场的优选方式,Co-Co模式增多体现企业竞争力与话语权提升;在海外大药企专利悬崖压力、中国创新药研发优势及国内政策鼓励创新背景下,出海高景气有望延续,板块正由“估值驱动”转向“业绩+全球化兑现驱动”,已BD品种后续海外三期、上市及商业化分成有望成为重要催化。

创新药产业链方面,兴业证券认为地缘政治风险已阶段性出清,自2025年以来CDMO新签订单保持高增长,多肽、ADC、双多抗、寡核苷酸等新分子快速放量;早期研发需求复苏并向后期传导,临床前和临床CRO订单逐季加速,安评、临床CRO报价及实验用猴价格明显提升,2026年CRO有望业绩反转,AI+CRO及上游国产替代亦值得关注。

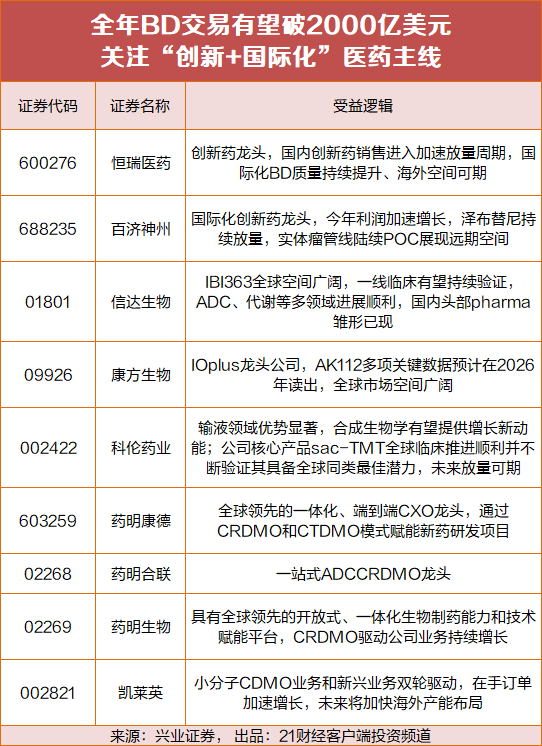

策略方面,兴业证券持续看好“创新药+创新药产业链”,相关公司包括恒瑞医药、百济神州、信达生物、康方生物、科伦药业/科伦博泰生物、药明康德、药明合联、药明生物和凯莱英等。