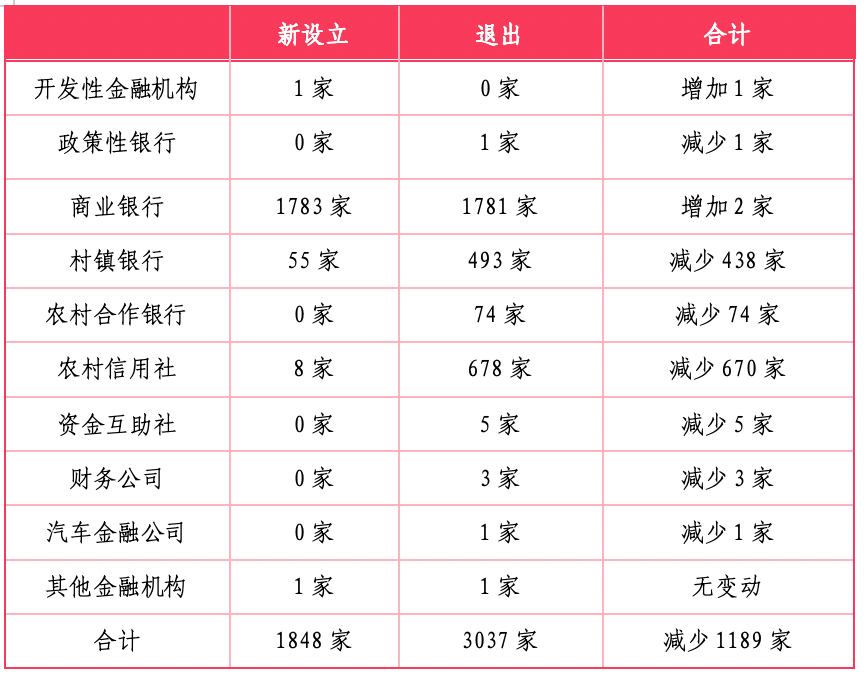

3037家退出、1848家设立,这是今年上半年我国银行业金融机构“加减”数据。

如果更细致来看,以国有行、股份行和城农商行为主的商业银行,上半年网点数量在“一增一减”间维持了总量的稳定;而农村信用社、村镇银行和农村合作银行网点则大收缩,总体上减少了上千家。

受访专家认为,当前银行业机构调整是结构性改革与数字化转型协同作用的结果。虽然全行业网点数量有一定程度减少,但也要看到一些银行仍在新设特色网点,从“铺摊子”转向“深扎根”。

三类农村金融机构减量

南都湾财社记者根据国家金融监督管理总局网站信息统计发现,今年上半年,我国银行业金融机构退出3037家、新设立1848家,总体上减少了1189家。

回顾近年数据可以发现,2025年为银行网点“撤退”高峰,共计1.13万个机构退出,2024年为3536个,2023年则为3192个。这一趋势与我国中小金融机构“减量提质”有较大关系。2025年,不少农村金融机构通过整合重组、吸收合并等方式深化改革,线下网点随之大幅减少。如今,随着改革的推进,行业整合进程趋于平缓,银行网点退出规模较去年有所回落。

分类别来看,今年上半年,商业银行网点退出数量较大,但同时新设立网点也多,最终在“一增一减”间,总量维持稳定。导致全行业机构“消失”上千家的主要原因在于三类农村金融机构网点的大幅减少。

其中,农村信用社退出678家,新设立8家,总体上减少了670家;村镇银行退出493家,新设立55家,总体上减少了438家;农村合作银行退出74家,无新设立机构。

上半年我国银行业金融机构数量变化。根据金融监管总局官网信息统计

南开大学金融学教授田利辉对南都湾财社记者表示,农村金融机构数量收缩主要有三方面原因:一是监管层强力推进“减量提质”政策,通过省级统一法人改革化解“小散弱”风险;二是历史遗留问题集中出清,部分农信社存在股权代持、不良隐匿等治理缺陷,需通过合并重组夯实资本;三是规模经济倒逼整合,单体机构难以承担科技投入与合规成本。

“此轮调整并非简单收缩,而是通过‘县域法人退出+省级平台赋能’重构服务网络,既守住风险底线,又提升支农支小效能。”田利辉强调道。

此外,数字化也在影响着银行网点的数量。手机银行与智能设备分流了部分基础柜面业务,使得部分人工网点的存续价值下降。不过,在田利辉看来,数字化对银行网点数量的影响呈现基础性但非决定性的特征,其并非单纯替代网点,而是推动其功能转型,从交易处理中心转向高价值服务枢纽。

商业银行网点有退有进、总量平稳

在各类型金融机构中,商业银行(根据金融监管总局网站“金融许可证信息”栏目口径,包括国有行、股份行、城商行、住房储蓄银行、民营银行、农商行和外资银行)因为机构众多、与百姓生活关系密切而备受关注。

统计发现,今年上半年,全国商业银行网点共计退出1781家,新设立1783家,总量维持稳定。

不过,与去年上半年相比,今年上半年商业银行网点退出数量已大幅减少。去年上半年,我国商业银行网点共退出2677家,比今年上半年多896家。

分类别来看,国有行网点上半年共计退出166家,新设11家,合计减少49家;股份行网点退出108家,新设89家,合计减少19家;城商行网点退出140家,新设229家,合计增加89家;农商行网点退出1343家,新设1347家,合计增加4家;外资银行网点退出24家,新设1家,合计减少23家。

整体来看,几类商业银行中,城商行网点数量增加较多,国有行、股份行和外资银行网点数量均有不同程度减少。从单家银行来看,上半年农业银行网点合计增加了25家,浦发银行和恒丰银行网点总量分别增加了13家、12家,招商银行网点总体上也增加了9家。

上半年商业银行网点数量变化。根据金融监管总局官网信息统计

值得一提的是,部分商业银行新设网点主要源于“村改支”或“村改分”。

金融监管总局官网数据显示,今年上半年,我国村镇银行总行和网点共退出493家,其中,总行129家、网点364家。这其中,不少村镇银行被主发起行吸收合并,并改设为主发起行的分支机构。

以浦发银行为例,截至2025年6月末,该行在全国19个省市设立了28家浦发村镇银行,但是自2025年下半年以来,已经24家浦发村镇银行退出。

例如,今年6月份,四川金融监管局发布批复,同意浦发银行收购绵竹浦发村镇银行,并设立浦发银行德阳绵竹支行、德阳绵竹剑南支行,承接绵竹浦发村镇银行清产核资后的资产、负债、业务和员工。金融监管总局官网“金融许可证信息”栏目显示,6月17日,浦发银行绵竹支行、绵竹剑南支行已获颁发金融许可证。

部分新设网点聚焦特定场景

也有部分银行新设网点,背后逻辑是“特色加法”。这些银行基于自身发展,及服务实体经济需要而设立特色支行。这些支行不追求“大而全”,而是聚焦“小而美”的场景,深耕科技金融、绿色金融、普惠金融、养老金融、数字金融等“五篇大文章”。

例如,今年2月份,九江银行鹰潭龙虎山小微支行开业,该支行选址龙虎山风景区这一国家5A级风景区,服务景区商户及周边居民;3月份,中信银行宁波科技支行成立,该支行聚焦科创企业融资难题,提供针对性、特色化服务;5月份,兴业银行青岛自贸区支行开业,该支行聚焦跨境金融、供应链金融、绿色金融及先进制造等重点赛道。

田利辉认为,特色化网点建设标志着银行业从“铺摊子”转向“深扎根”。科技支行聚焦科创企业全周期服务,养老支行嵌入适老场景,此类网点虽总量占比不足5%,却贡献超30%的高净值客户增长。这反映银行已超越物理覆盖逻辑,转而通过场景化服务构建竞争壁垒:一方面将金融嵌入政务、医疗等民生场景,提升客户黏性;另一方面以轻型化网点降低获客成本。

“未来网点价值将取决于其解决特定客群痛点的能力,而非单纯数量扩张。”田利辉分析道。