2026年7月3日,国家药监局综合司发布《关于优化细胞与基因治疗药品审评审批有关事项的公告(征求意见稿)》,拟将符合条件的细胞与基因治疗(CGT)药品纳入创新药临床试验审评审批30日通道,审评周期较此前的60个工作日压缩一半。

政策释放的信号明确:CGT作为“第三代治疗技术”,正在从监管边缘走向制度快车道。对于科创医药ETF华夏(588130)而言,其跟踪的科创生物指数样本空间涵盖生物药品、基因工程药物等领域,此次政策调整直接关联其底层资产的“前沿布局”。

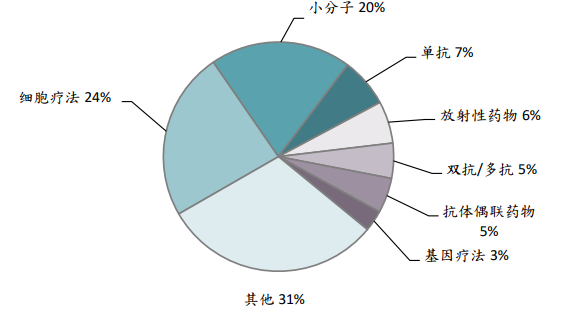

图表:2025年中国内地创新药活跃管线的药品类型分布

资料来源:医药魔方,交银国际证券研报

一、从“双轨监管”到审评提速

CGT产业的政策环境在2025-2026年经历了系统性重塑。

银河证券指出,2025年1月,国务院办公厅印发《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》,明确提出对临床急需的细胞和基因治疗给予优先审评。2025年9月,国务院公布《生物医学新技术临床研究和临床转化应用管理条例》(818号令),自2026年5月1日起施行;2026年1月,修订后的《药品管理法实施条例》(828号令)公布,同样于5月施行。这两部法规的落地,确立了CGT领域“医疗技术+药品”双轨并行的监管模式。

2026年7月的征求意见稿则是审评效率的实质性突破。此前,创新药临床试验审评审批的常规时限为60个工作日,此次征求意见稿将符合条件的CGT药品审评周期直接压缩至30个工作日。同时,公告明确聚焦恶性肿瘤、罕见病、遗传性疾病、免疫系统疾病、神经退行性疾病等重点领域,并鼓励在中国开展全球同步研发和国际多中心临床试验。

政策逻辑的清晰度提升,直接影响产业的资金流向和研发节奏。审评提速意味着CGT企业的临床推进周期缩短、资金占用成本下降,这对研发投入高、现金流压力大的早期创新药企而言,是实质性的制度红利。

二、审评提速对创新药产业估值的影响

30日审评通道的政策红利,对创新药产业的估值影响主要有三方面:

研发周期缩短,资金效率提升。CGT药品技术路线复杂、个体化特征显著,审评周期偏长曾是制约行业发展的瓶颈之一。审评从60日压缩至30日,意味着临床启动时间大幅提前,整条研发管线的节奏全面提速。对于研发投入高、现金流压力大的早期创新药企而言,研发周期的缩短直接降低了资金占用成本,改善了现金流状况。

引导资源向高价值领域集中。新政并非无差别放宽审批标准,而是聚焦恶性肿瘤、罕见病、遗传性疾病等重点领域,坚持“临床价值导向”的核心原则。这一制度设计有助于引导资本、技术、人才等产业资源向高临床价值的创新管线集聚,加速淘汰同质化、缺乏竞争力的低端项目,推动行业向“高质量临床创新”转型。

国际化通道打通,助力国产创新药融入全球。征求意见稿明确鼓励开展全球同步研发与国际多中心临床试验。国内企业可依托本土高效审评体系,同步推进海内外临床研究,降低国际化研发成本,借助全球临床试验数据提升产品竞争力。

政策发布后,A股创新药板块迅速反应,多只个股大涨,板块量能同步放大。机构普遍认为,审批提速将显著降低企业研发成本、加快商业化进程,直接推动相关上市公司业绩释放和估值提升。

三、常见问题解答(FAQ)

Q1:2026年7月CGT审评新政的核心内容是什么?

A1:7月3日,国家药监局综合司发布征求意见稿,拟将符合条件的细胞与基因治疗药品纳入创新药临床试验审评审批30日通道。此前常规时限为60个工作日。新政聚焦恶性肿瘤、罕见病、遗传性疾病等重点领域,鼓励全球同步研发。

Q2:30日审评新政对科创生物指数的成分股有何影响?

A2:新政的直接受益对象是CGT企业,但审评效率提升的制度红利具有外溢效应。从更长远的角度看,随着新政落地和科创板对CGT企业上市的支持力度加大,未来更多CGT标的或将进入指数样本空间,指数的前沿赛道敞口有望逐步拓宽。

Q3:CGT审评提速对指数估值有什么影响?

A3:主要影响有三个方面:①缩短研发周期,提升研发资金效率;②降低国际化临床的制度成本,利好出海逻辑;③行业制度环境的系统性优化,有助于提升市场对CGT赛道的估值预期。

产品卡:科创医药ETF华夏(588130)基本信息参考

底层资产行业分布与指数特征:科创医药ETF华夏(588130)由华夏基金管理,跟踪上证科创板生物医药指数(000683.SH)。根据指数编制方案,其成分股行业分布集中于医疗器械、化学制药、生物制品三大核心赛道。该指数申万一级行业中医药生物权重超97%。2026Q1科创生物指数研发费用占营业收入比重达39.70%。

市场规模与流动性基础:截至2026年7月9日,科创医药ETF华夏(588130)最新流动规模达2.40亿元,创近1年新高。近20个交易日日均成交金额为2964.76万元。

指数编制规则与持仓结构:科创生物指数(000683)样本每季度调整一次,实施时间分别为每年3月、6月、9月和12月的第二个星期五的下一交易日,单个样本权重不超过10%。这意味着指数在赋予龙头企业应有代表性的同时,也强制保留了风险分散的空间。