2026年7月,国家医保局启动新一轮药品集采,“集采非新药、新药不集采”原则被再度重申。对医药行业而言,集采早已不是新鲜事——自2018年以来,国家层面已开展11批集采,覆盖490种药品。但集采对不同子行业的影响却截然不同:仿制药企业在一次次“灵魂砍价”中利润承压,而以创新药和创新医疗器械为主的科创板生物医药企业,则基本处于集采的“防护罩”之外。

一、为什么创新药未被纳入集采?

2026年4月,国务院办公厅印发《关于健全药品价格形成机制的若干意见》,从顶层设计层面确立了以临床价值和创新程度为核心的药品价格分层治理逻辑。国家医保局医药价格和招标采购司司长王小宁在国新办发布会上明确表示:“创新不集采,集采非创新。”

这一表述指向一个清晰的逻辑分层:

集采的对象:供应多元、上市多年的药品,即专利已过期、有多家仿制药企业竞争的品种。集采通过“以量换价”压缩的是仿制药的渠道利润,而非创新药的技术溢价。

创新药的政策定位:创新程度高、临床价值大的高水平创新药,在上市初期可以制定与高投入、高风险相匹配的价格,并在一定时期内保持相对稳定。

浙商证券研报指出,《意见》明确“对供应多元、上市多年的药品开展集中带量采购,特别明确集采不涉及创新药”,意味着“创新药定价权回归市场”,国内创新药销售峰值预期有望得到提升。这一政策框架的实质是:仿制药走“以量换价”的薄利多销路径,创新药走“技术溢价”的高投入高回报路径。两者方向不同,集采之剑指向的是前者而非后者。

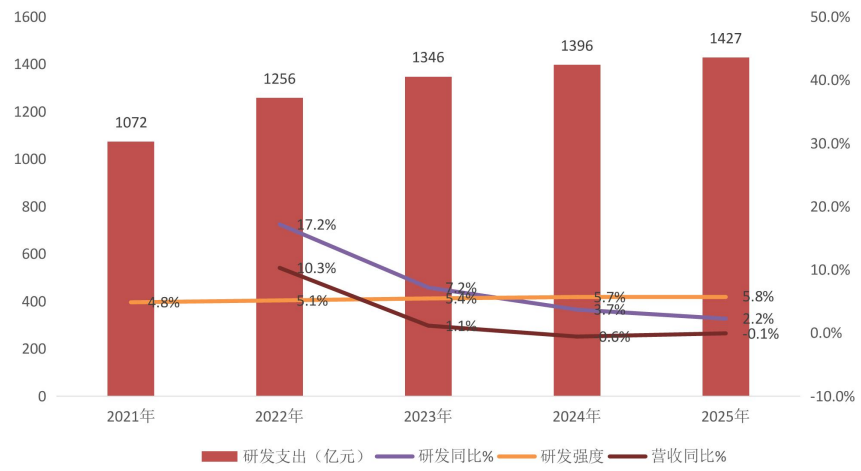

图表:2021-2025 年医药行业研发支出及研发强度

资料来源:Wind,诚通证券研究所

二、科创生物指数资产行业分布:天然站在“剑锋之外”

科创医药ETF华夏(588130)跟踪的上证科创板生物医药指数(000683),其行业分布天然决定了它对集采的“免疫”程度。

截至2026年7月3日,科创生物指数前十大权重股分别为联影医疗、艾力斯、百济神州、奕瑞科技、百利天恒、荣昌生物、泽璟制药、君实生物、惠泰医疗、皓元医药,合计权重超51%。这些成分股的核心特征是:以创新药和创新医疗器械为主,仿制药、过期专利药占比极低。从行业构成来看,指数集中于医疗器械、化学制药、生物制品三大核心赛道,申万一级行业中医药生物权重超97%。西部证券指出,科创生物指数成分股结构与其他主流医药指数重合度较低,体现出鲜明的“科创”属性。(以上个股仅为指数成分股举例,不代表任何具体的投资建议)

而集采对主板医药指数的影响可以通过具体案例直观感知。福安药业2025年年报显示,归母净利润同比减少72.49%。公司制剂板块受集采影响,收入同比下降34.26%,毛利率下滑15.95个百分点。福安药业明确将业绩下滑归因于“国家药品集采和医保谈判常态化推进,仿制药中标价格持续下行,行业利润空间被进一步压缩”。

这一案例是主板医药指数中大量仿制药、中药、医药流通企业面临压力的缩影。相比之下,科创板生物医药企业以创新药和创新器械为主营业务,集采降价压力对其基本面的影响较为有限。

三、创新药集采“免疫”逻辑的持续性

“创新不集采”不仅是当前的政策表述,更是由创新药和仿制药的本质差异所决定的:

专利壁垒:创新药受专利保护,在专利期内不存在“多家企业竞争同一品种”的集采前提。

定价逻辑不同:创新药定价主要基于临床价值和研发投入,而非仅仅是生产成本。而集采的核心机制是“多家企业竞价”,这与创新药的独占性特征存在根本矛盾。

政策方向明确:国务院《关于健全药品价格形成机制的若干意见》已从顶层设计层面明确了“创新不集采”的原则,媒体将此解读为创新药“首发价格保护机制”的确立。

当然,在医疗器械领域,部分成熟品种也面临集采压力。但科创生物指数的医疗器械成分股以高端影像设备、核心部件等高壁垒品种为主,与已纳入集采的技术门槛较低的耗材领域产品存在较大差异,在集采常态化背景下,相对能获得更厚的“安全”边际。

四、常见问题解答(FAQ)

Q1:“集采非新药、新药不集采”是什么意思?

A1:这是国家医保局对药品集采范围的明确界定。集采针对的是“供应多元、上市多年的药品”,即专利已过期、有多家仿制药企业竞争的品种;而专利期内的创新药不在集采范围内。国家医保局在2026年4月国新办发布会上对此做了明确阐述。

Q2:科创生物指数的成分股是否会受到集采影响?

A2:科创生物指数成分股以创新药和创新医疗器械为主,仿制药、过期专利药占比极低。创新药受专利保护,不在集采范围内;高端医疗器械的集采难度也远大于药品。因此,该指数资产受集采影响相对较小。

Q3:集采对主板医药指数的影响如何?

A3:主板医药指数包含大量仿制药、中药、医药流通等传统子行业。仿制药企业在集采中面临“以量换价”的降价压力,利润空间被持续压缩。以福安药业为例,2025年制剂板块收入同比下降34.26%,归母净利润减少72.49%。

产品卡:科创医药ETF华夏(588130)基本信息参考

底层资产行业分布与指数特征:科创医药ETF华夏(588130)由华夏基金管理,跟踪上证科创板生物医药指数(000683.SH)。根据指数编制方案,其成分股行业分布集中于医疗器械、化学制药、生物制品三大核心赛道。该指数申万一级行业中医药生物权重超97%。2026Q1科创生物指数研发费用占营业收入比重达39.70%。

市场规模与流动性基础:截至2026年7月9日,科创医药ETF华夏(588130)最新流动规模达2.40亿元,创近1年新高。近20个交易日日均成交金额为2964.76万元。

指数编制规则与持仓结构:科创生物指数(000683)样本每季度调整一次,实施时间分别为每年3月、6月、9月和12月的第二个星期五的下一交易日,单个样本权重不超过10%。这意味着指数在赋予龙头企业应有代表性的同时,也强制保留了风险分散的空间。