深圳商报·读创客户端记者梁佳彤

日前,据深交所官网,深圳市越疆科技股份有限公司(下称“越疆科技”)回复第二轮审核问询函,公司主要机器人产品价格下滑、盈利前景等情况受到监管层的进一步关切。

招股书介绍,越疆科技是智能机器人公司,主营业务为协作机器人和具身智能机器人的研发、生产和销售。根据灼识咨询报告,按2025年销量统计,公司在协作机器人行业中排名全球第一,市场份额达13.2%。

据悉,越疆科技上市路径几经切换。2023年1月,公司曾筹备A股上市,与中金公司签署辅导协议并备案,但最终转赴港交所,于2024年12月上市,募资净额约6.81亿港元。如今计划“回A”,拟募资12亿元布局多足机器人、人形机器人等项目。

营收狂飙难掩“失血”窘境

扭亏时间遭监管追问

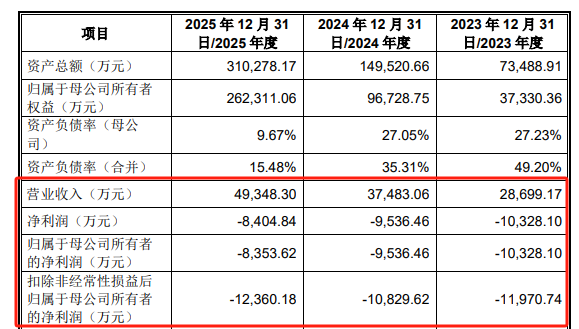

从财务数据看,越疆科技正处于高速扩张期。2023年至2025年(下称“报告期”),公司营业收入从2.87亿元攀升至4.93亿元,年复合增长率达31.13%。2025年,六轴协作机器人销售收入同比大增44.7%至3.02亿元,具身智能机器人业务更是爆发式增长418.8%。

然而,营收狂飙并未带来盈利。报告期内,公司归母净利润分别为-1.03亿元、-0.95亿元和-0.84亿元,虽亏损幅度逐年收窄,但已连续五年录得亏损。

2021年至2025年累计亏损超过3.76亿元,截至2025年末未分配利润为-3.45亿元,盈利之路依然漫长。监管层对此高度关注,在第二轮问询中直指盈利前景。

越疆科技以乐观数据支撑盈利预期,称客户数量从736家增至1501家,老客户复购占比均超过60%,协作机器人在手订单超1亿元,具身智能订单超6000万元,中短期业绩确定性看似较强。

但监管对测算逻辑存有疑虑。深交所在问询函中要求结合客户开拓、应用场景及竞争环境,进一步披露销量大幅增长依据,保荐机构虽出具核查意见,但盈利预测脆弱性仍存。

公司回复称,预计2028年营业收入将达17.23亿元并实现扭亏为盈。但敏感性分析显示,若营收、毛利率及期间费用等关键指标发生不利变化,盈利时点可能延后。

越疆科技坦言,所处行业前期研发投入大、市场推广成本高、产业化周期长,若未来行业发展不及预期或市场开拓未达目标,可能继续亏损,上市后短期内难以现金分红。

毛利率承压

降价“阴云”笼罩机器人赛道

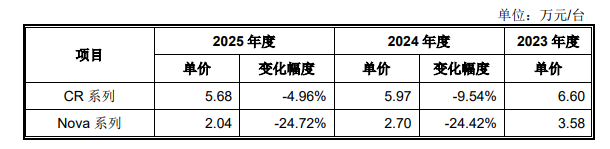

价格下行成为越疆科技难以回避的隐忧。报告期内,CR系列均价从2023年的6.60万元/台降至2025年的5.68万元/台,Nova系列更是从3.58万元/台骤降至2.04万元/台,降幅触目惊心。

毛利率的缓慢下滑印证了盈利质量承压。报告期内,公司综合毛利率分别为48.47%、47.95%和46.49%,预计2026年至2028年将维持在40%至45%之间,利润空间可能进一步被压缩。

行业竞争加剧是价格与毛利率承压的核心推手。境外头部厂商占据中高端份额,境内企业依托成本优势加速追赶,传统工业机器人厂商亦纷纷入局,市场参与者众多,竞争日趋激烈。

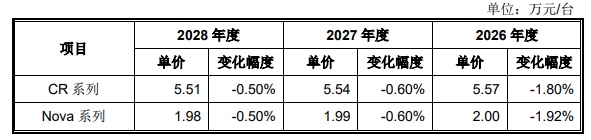

越疆科技在问询回复中坦言,若无法持续提升技术实力,可能面临产品单价承压、市场份额被挤压的风险。预测期内两大系列单价仍将继续小幅下降,增量竞争下能否避免恶化为价格战,仍是未知数。

预测期内,公司主营产品销售单价及变化情况。

在具身智能风口之下,公司虽凭借空弈大模型等技术亮点和全球销量第一的行业地位获得高估值预期,但技术优势能否转化为财务回报,2028年扭亏预言能否兑现,仍需时间检验。