商业航天大事件!今日12时13分长征十号乙在海南商业航天发射场二号工位的成功发射,本次发射验证了海上网系回收技术,标志着我国可回收火箭技术取得重大突破。

卫星ETF招商(159218)盘中直线拉升,一度涨停,截至发稿涨9.23%。重仓股集体爆发,中国卫星、中国卫通、移远通信涨停,海格通信、航天电子、中科星图等跟涨。

招商基金卫星ETF招商基金经理许荣漫指出,午后盘面显示市场情绪显著升温,资金对卫星板块技术拐点的共识持续强化,对产业进入加速发展期的信心显著增强。从技术角度来看,技术突破有望大幅降低发射成本、缩短发射周期,从根本上解决国内商业航天长期存在的运力瓶颈和发射排队问题,伴随可复用技术突破及多款商业火箭首发,国内卫星产业有望进入高密度常态化发射和加速组网阶段。

可回收火箭为何意义重大?

可回收火箭对发射成本的下降具有重大意义。以美国猎鹰九号为例,全新火箭成本为5000万美元,其中一级火箭和整流罩在内的初始成本约3500万美元,推进剂、发射测控、翻修等边际成本约1500万美元。复用10次后总成本为1.85亿美元,对应单次发射成本仅1850万美元,成本实现60%以上下降。运力瓶颈突破后,未来三年随着可回收技术逐步成熟,火箭和卫星产量与发射数量将呈指数级增长,"千箭万星"时代正在到来。

此外,可回收技术具有显著的传播效应,SpaceX历经12年实现猎鹰九号回收复用,此后星舰仅历时两年,友商蓝色起源的新格伦第二次试飞即实现回收。今年内仍有多款可回收火箭进行技术验证,蓝箭航天朱雀三号计划8月中开展回收试验,深蓝航天星云一号预计12月验证,中科宇航力箭二号、星际荣耀双曲线三号、箭元科技元行者一号等型号也将陆续首飞,产业版图正加速完善。

来源:中金公司等

国信军工团队将这一事件定义为中国的"猎鹰9时刻"和"大航天时代"的正式到来。可回收火箭技术的突破标志着商业航天的技术路径完全打通,商业航天将从叙事进入落地,产业链大规模兑现正式启动。兴业证券进一步指出,长10B网系回收成功使中国成为全球唯二实现火箭回收技术的国家,市场交易的重心预计将更加偏向卫星、终端和测运控方向。

商业航天7月迎来密集催化窗口

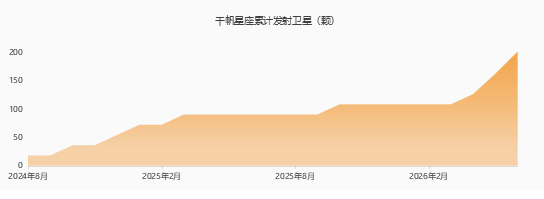

需求端的确定性持续夯实,为可回收技术的商业化价值提供了坚实支撑。7月4日和7月5日,千帆星座连续两天完成两次发射,7月5日更首次使用长征八号甲运载火箭以"一箭20星"的方式刷新国内平板卫星堆叠纪录,千帆星座在轨卫星总数升至238颗。一期648颗卫星的组网进度已约37%,未来数月仍将保持每月多次的高频发射节奏。

来源:中金公司整理

与此同时,航天卫星超级工厂(海南)有限公司卫星生产线6月29日至30日通过贯通测试评审,正式转入试生产阶段,批量化卫星制造能力建设迈出关键一步,星座组网的供应链瓶颈有望逐步打通。中信建投研报指出,卫星互联网已进入高密度发射期,上游卫星制造与火箭发射环节将率先受益,产业链订单能见度持续提升。

资本层面的催化也在持续共振,蓝箭航天与中科宇航6月29日同步更新科创板招股说明书,"商业航天第一股"争夺进入白热化,科创板第五套上市标准扩大至商业航天领域的政策红利正在加速落地。

中金公司军工团队认为,商业航天产业链正在经历从"主题预期"向"业绩成长"的估值逻辑切换,政策强支持与中美产业进展强共振,构成板块中期向好的双重驱动力。中信建投同时指出,近期商业航天板块受到部分火箭发射失利及推迟、以及市场风险偏好变化等影响出现较大幅度回调,但后续催化密集,随着市场风偏的修复,看好商业航天板块后续表现。

海外龙头验证产业商业闭环

SpaceX的万亿估值进一步打开了行业天花板。2025年星链实现营业收入113.87亿美元,同比增长49.85%,营业利润44.23亿美元,同比增长120.49%。

截至2026年3月底,SpaceX拥有约9600颗星链卫星在轨部署,订阅用户从2025年一季度的500万增长至2026年一季度的1030万,同比增长105%,覆盖164个国家和地区。其中约650颗V1 Mobile卫星已为约30个国家的740万台设备提供手机直连卫星服务。星链的商业化验证了卫星互联网从基建到消费的完整商业闭环。

SpaceX已于7月7日正式纳入纳斯达克100指数,从6月12日登陆纳斯达克到纳入核心科技指数仅15天,创下纳指100创立以来最快纳入纪录,摩根大通预估约43亿美元被动资金强制买入。

中金公司军工团队认为,看好技术与资本共振背景下板块的确定性机会,政策强支持、中美强共振与产业强趋势正在形成卫星产业多重共振。

卫星ETF招商(159218)紧密跟踪中证卫星产业指数,选取不超过50只业务涉及卫星制造与发射、卫星地面设备制造、卫星导航、卫星通信以及其它技术研发与应用环节的上市公司证券,以反映卫星产业上市公司证券的整体表现。卫星制造+发射基础领域权重合计不低于50%,正契合当前产业发展阶段。