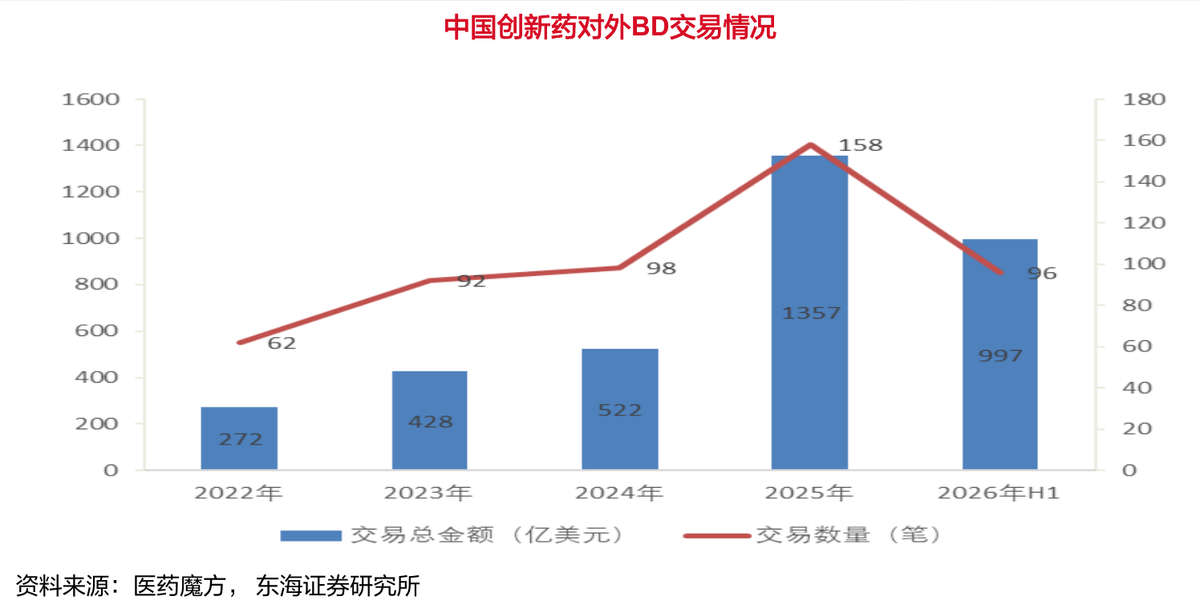

2026年上半年,中国创新药License-out出海总金额约997亿美元,这一数字是2024年全年(522亿美元)的近2倍,已接近2025年全年(1357亿美元)的73%。全球医药交易TOP10中,中国药企独占8席,TOP5席位更被中国药企包揽。中国创新药正从“跟随式创新”全面迈向“全球竞争力重估”的新阶段。

科创创新药ETF国泰(589720)大涨5%,跟踪上证科创板创新药指数,成分股覆盖30家科创板创新药公司,20cm涨跌幅限制赋予更强弹性,是把握本轮创新药板块价值重估的核心工具。

BD数据再创新高,中国创新药定价体系从A股迈向全球标准

2026H1中国创新药BD出海总金额逼近千亿美元量级,全球TOP10交易中国独占8席,产业国际化已从“个案突破”演进为“系统性重估”。数据显示,2026H1中国License-out出海总金额约997亿美元,单笔交易总金额超过10亿美元的重磅合作共计23起(同比+28%),对应的总金额高达899.57亿美元(同比+49%)。其中,石药集团与阿斯利康siRNA合作(3000万美元首付款+最高17.4亿美元里程碑)、英矽智能与武田制药战略合作(6000万美元近期付款+最高6亿美元里程碑)、剂泰科技MTS-128授权Boulevard Bio(2000万美元首付款+最高16亿美元里程碑)等交易密集落地,覆盖siRNA、AI制药、TCE双抗等多条前沿技术路线。

海外大药企专利悬崖压力与中国创新药“工程师红利”形成结构性匹配,BD高景气有望延续。兴业证券指出,2030-2034年多款自免重磅药品面临美国核心专利到期,诺和诺德、BMS、MSD等企业占较大比例收入的产品面临威胁,对中国优质资产的收购与合作需求迫切。与此同时,中国创新药在研发端展现出更高效的临床效率与更具竞争力的数据优势,Co-Co模式(共同开发、共同商业化)合作逐渐增多,体现中国药企话语权提升。浙商证券强调,中国本土创新药已进入“工程师红利”兑现期,更高效临床效率、更优异临床数据持续强化本土创新药未来确定性的国际化与估值突破前景。

基药目录首纳创新药+医保初审扩容,政策从“鼓励创新”走向“全面可及”

2026版基药目录首次将创新药作为遴选方向,4款国产一类创新药纳入,政策支持正从审评审批、医保准入延伸至基层配备与规范使用全链条。华泰证券指出,7月9日卫健委发布《国家基本药物目录(2026年版)》,新增品种116种,首次在遴选机制中将创新药作为遴选方向,纳入荣昌生物泰它西普、康诺亚司普奇拜单抗、先声药业依达拉奉右莰醇、石药集团丁苯酞4款国产一类创新药。卫健委明确后续将在基药目录定期调整中进一步缩短创新药从上市到纳入的周期,并计划进一步加强医保目录与基药目录协同,后续医保目录调整将按程序对符合条件的基药品种优先优化甲乙分类,减轻患者支付负担。

医保谈判初审公示申报品种数量再创新高,“基本医保+商保”双目录衔接更加紧密。兴业证券数据显示,2026年医保目录调整共收到企业申报资料818份、涉及674个药品通用名,基本目录外通过初审334个、目录内通过初审223个,商保创新药目录外通过初审53个,形式审查通过率大幅提升。政策对“真创新”的支持力度持续加码,创新药从上市到纳入医保、纳入基药、基层放量的完整商业化路径正在加速打通。

CXO订单加速+大癌种数据密集读出,基本面从“估值驱动”转向“业绩兑现”

CDMO新签订单保持高增长,多肽、ADC、双多抗等新分子进入快速放量期;内需CRO订单逐季加速,景气正从临床前向临床端传导。兴业证券指出,自2025年以来CDMO公司新签订单保持高增长趋势,多肽、ADC、双多抗、寡核苷酸CDMO已进入快速放量期。2025Q4以来安评及临床CRO报价、实验用猴价格均有明显提升,下游客户需求旺盛,2026年CRO有望实现业绩反转。浙商证券前瞻数据显示,药明康德2026Q2收入同比增长15%~20%、经调整利润同比增长32%~38%,药明生物经调整利润同比增长10%~20%,昭衍新药、美迪西等受益于低基数和需求复苏实现快速增长。

数据来源:华源证券研究所

2026-2027年国内近10项大癌种适应症陆续撞线,海外全球多中心III期临床同步推进,头部品种全球价值重估进行中。双抗、ADC等赛道进入数据密集披露期,WCLC2026(9月12~15日)与ESMO2026(10月23~27日)临近,多项关键临床数据有望读出。全球首个双抗ADC已获批上市,食管鳞癌、三阴性乳腺癌等大癌种适应症有望陆续获批,海外多项全球多中心III期临床同步推进。兴业证券强调,创新药板块正逐步由“估值驱动”向“业绩+全球化兑现驱动”转变,已BD品种后续海外三期、上市及商业化分成有望成为重要催化。

综合来看,2026H1中国创新药BD出海总金额逼近千亿美元,全球TOP10交易中国独占8席,产业国际化已进入系统性重估阶段;基药目录首纳创新药+医保初审扩容,政策从“鼓励创新”走向“全面可及”全链条支持;CDMO订单加速+大癌种数据密集读出,板块正从“估值驱动”转向“业绩+全球化兑现驱动”。创新药板块正处于全球化竞争力重估、政策红利全面释放、基本面加速兑现的三重拐点。

科创创新药ETF国泰(589720)跟踪上证科创板创新药指数,成分股覆盖30家科创板创新药公司,20cm涨跌幅限制赋予更强弹性。相较于个股投资可能面临的单一管线临床失败或BD不及预期风险,ETF通过分散化布局能够更好地捕捉板块整体景气向上的贝塔收益。在BD出海持续超预期、政策支持全面加码、大癌种数据密集读出的三重催化下,该ETF是投资者把握创新药板块价值重估机遇的核心工具。

风险提示:提及个股仅用于行业事件分析,不构成任何个股推荐或投资建议。指数等短期涨跌仅供参考,不代表其未来表现,亦不构成对基金业绩的承诺或保证。观点可能随市场环境变化而调整,不构成投资建议或承诺。提及基金风险收益特征各不相同,敬请投资者仔细阅读基金法律文件,充分了解产品要素、风险等级及收益分配原则,选择与自身风险承受能力匹配的产品,谨慎投资。