7月10日,A股存储板块走弱。截至收盘,“PCB+存储+MLCC”含量更高的消费电子ETF汇添富(159178)冲高后回落跌超5%,盘中一度放量涨近3%!

消费电子ETF汇添富(159178)标的指数成分股多数下跌:歌尔股份涨超5%,下跌方面,胜宏科技跌超8%,东芯股份、佰维存储、东山精密、兆易创新跌超7%,江丰电子跌超6%,三环集团跌超5%,TCL科技跌超4%,立讯精密跌超3%,长电科技跌超2%。

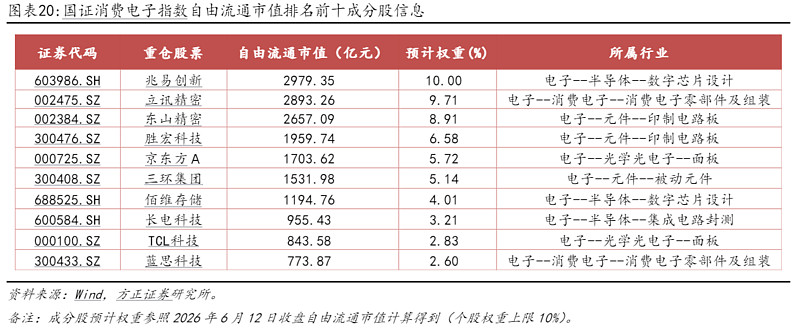

【消费电子ETF汇添富(159178)标的指数前十大成分股】

截至收盘,注:成分股仅做展示,不作为个股推介

产业消息上,海外方面,美国存储芯片巨头美光科技于2026年7月9日宣布,计划在2035年前于美国本土投资超过2500亿美元,较此前公布的2000亿美元目标增加500亿美元。该投资旨在将约40%的DRAM内存产能转移至美国生产,并涵盖存储芯片工厂、基建以及数百亿美元的技术研发投入。

7月9日据消息称,Meta代号“Iris”自研AI芯片最快今年9月启动量产,企业规划2027年维持半年一代的芯片迭代节奏;配套算力建设同步提速,目标2027年数据中心总算力规模翻倍至14吉瓦,整套布局意在降低对英伟达GPU的依赖,压缩AI基建投入成本、掌握算力自主控制权。扎克伯格表示,Meta需要尽可能多的算力资源。

国内方面,7月9日,国内存储龙头发布科创板IPO招股意向书,发行时间表确定:7月13日启动初步询价,7月16日开展网上、网下申购。本次初始发行股份占发行后总股本10%,计划募资295亿元,募集资金全部聚焦DRAM主业,助力存储产能与技术升级。

业绩端,当前步入中期财报披露窗口期,消费电子产业链龙头经营数据稳健向好,具体来看:

1、兆易创新7月9日公告称,预计2026年半年度归属于上市公司股东的净利润为69.00亿元左右,同比增长1099%左右。业绩变动主要系存储芯片行业供给紧张,公司存储芯片产品量价齐升,微控制器产品出货规模增长,带动整体经营业绩大幅增长。公司Q2净利润预计54.39亿,Q1净利润14.61亿,Q2净利润预计环比增长272%。

2、7月7日京东方A发布预告,上半年归母净利润50亿元-55亿元,同比增长54%-69%,二季度净利润环比大增92%-122%,当期非经常性损益约20亿元。公司LCD高端产品出货持续领跑全球,柔性AMOLED上半年出货超8000万片,8.6代产线投产后将持续放大中尺寸高端面板优势。

3、立讯精密此前披露半年度指引,2026上半年归母净利润78.40亿元至81.06亿元,同比增长18.00%-22.00%,扣非净利润同步稳步提升,依托全球化布局维持经营韧性。

当下消费电子行业早已摆脱传统手机、PC单一增长桎梏,AI云端基建扩容叠加端侧硬件创新形成双向拉动,上游PCB、MLCC、存储核心元器件同步迎来量价上行周期,多家券商从上游材料、中游元件、下游终端逐层拆解景气逻辑,全产业链成长确定性持续增强。

【利好消息频发,为何消费电子高开低走?】

近期消费电子产业链的正面催化确实密集,产业链多数公司有望从Q2开始业绩环比改善,然而板块股价却呈现"利好频出、股价承压"的背离。

要理解这种背离,可从资金流向和基本面这两个层面拆解:

今日,航天卫星板块午后突发利好,资金迅猛涌入,消费电子等板块则为流出失血。

此外,前期涨幅过大,获利盘集中释放

截至7月10日调整前,国证消费电子指数近3个月已上涨超50%,连续数月上行之后,市场积累了大量的短期获利盘。事实上,进入7月以来板块已出现一轮调整,今日的下跌正是这一趋势的延续。

当获利盘积累到一定程度,任何风吹草动都可能触发集中兑现。这一判断有板块累计涨幅数据支撑:从近1年,国证消费电子指数累计涨幅超110%,而同期沪深300累计涨幅不到22%,消费电子显著跑赢大盘,短期涨幅透支使得回调压力自然累积。

不过,消费电子产业趋势并未改变:随着端侧AI从云端走向终端,AI终端从手机、PC向眼镜、汽车等泛在形态演进,正推动消费电子硬件环节进入以能量密度为核心的新一轮创新周期,产业链价值量有望持续提升(来源:华创证券20260708《消费电子行业深度研究报告:端侧AI快速迭代推动终端功耗提升,消费类电池迎升级黄金窗口期》)。

把握AI硬件超级周期,一键布局消费电子龙头!消费电子ETF汇添富(159178)迎“AI终端创新+存储涨价+政策刺激”三重催化!标的指数“存储”+“PCB”含量同类领先!一键覆盖立讯精密、胜宏科技、兆易创新、东山精密、京东方A等,囊括上游关键元器件与中游组装龙头,链接从上游存储/PCB到整机龙头的全景机遇!