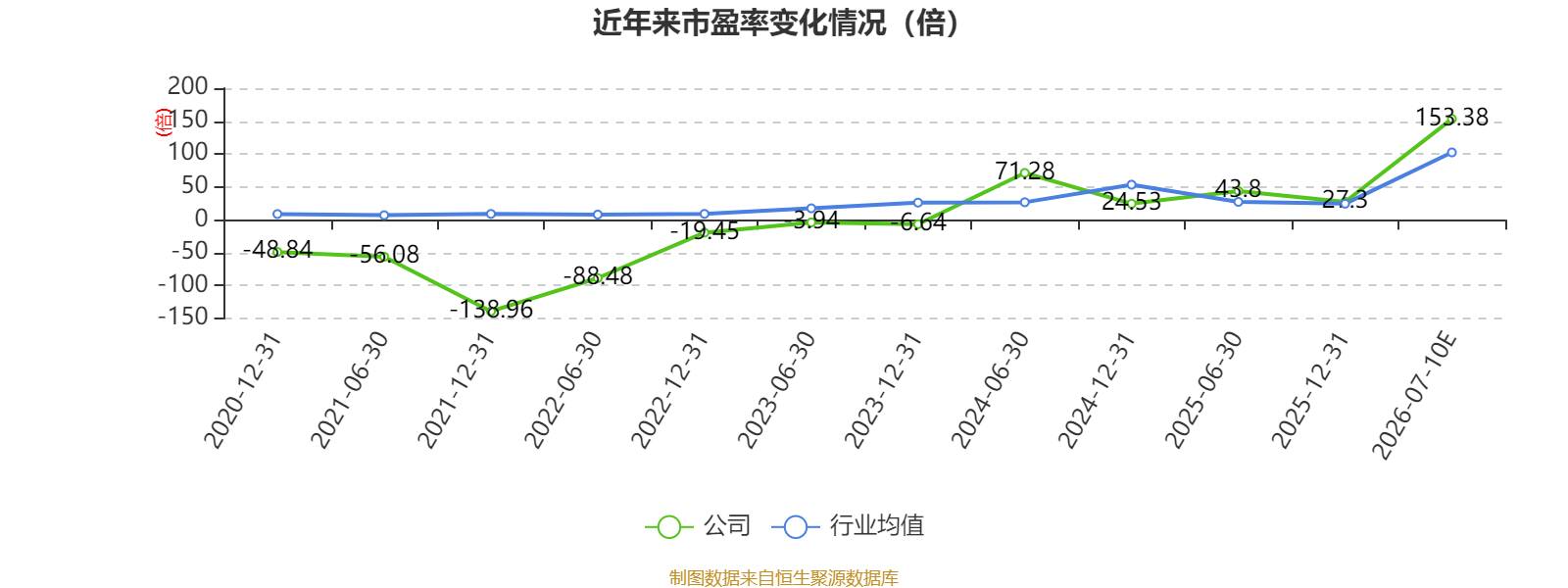

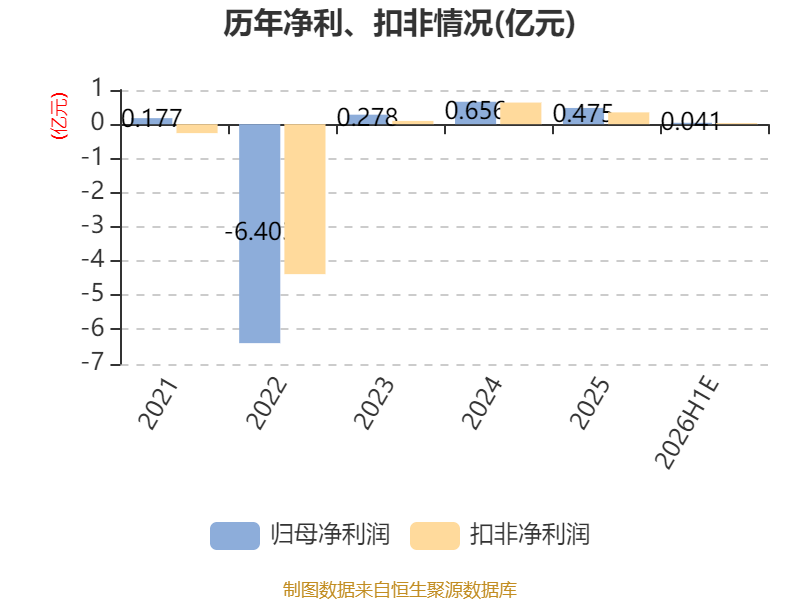

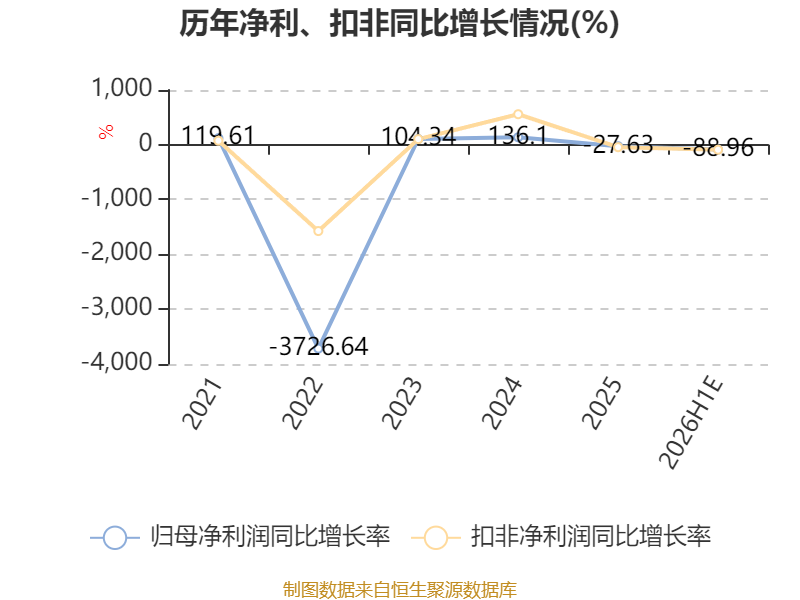

中证智能财讯龙泉股份(002671)7月10日晚间披露业绩预告,预计2026年上半年归母净利润350万元至475万元,同比下降87.29%-90.63%;扣非净利润预计250万元-375万元,同比下降89.49%-92.99%;基本每股收益0.0063元/股-0.0085元/股。以7月10日收盘价计算,龙泉股份目前市盈率(TTM)约为146.64倍-160.11倍,市净率(LF)约1.33倍,市销率(TTM)约1.47倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司的主要业务为预应力钢筒混凝土管(PCCP)等混凝土管道的生产、销售及售后服务以及中高压合金材料金属管件的研发、生产与销售。

据公告,公司2026年半年度业绩变动主要原因如下: 本报告期,公司经营业绩较上年同期出现较大幅度下降,主要系核心业务板块PCCP业务阶段性收入下滑所致。具体来看,西北、华南等区域前期执行的重大PCCP项目订单已进入收尾阶段,本期供货量同比大幅减少;而华中区域已签约的重大PCCP项目订单目前尚处于备货排产阶段,尚未进入集中交付周期,致使本报告期PCCP业务营业收入较上年同期明显下降。同时,受在手订单不饱和影响,公司PCCP业务相关产能未能充分释放,但厂房设备折旧、期间费用等固定支出仍需正常发生,对本期整体盈利水平形成较大拖累。

报告期内,公司阀门业务延续良好发展态势,收入及利润均保持稳定增长,产能利用率保持满负荷状态;金属管件业务在手订单充足,生产经营持续向好,盈利能力有所改善。但受限于上述两项业务当前的整体规模体量,以及产品交付周期较长等因素,其对报告期公司整体经营业绩的提振作用相对有限,尚不足以完全弥补PCCP业务下滑带来的利润缺口。

综合上述因素,本报告期公司整体盈利水平较上年同期出现明显下降。后续公司将密切跟踪在手订单执行进度,积极推动相关项目尽早进入供货阶段,并持续拓展新市场订单,努力改善经营成果。

核校:杨宁

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

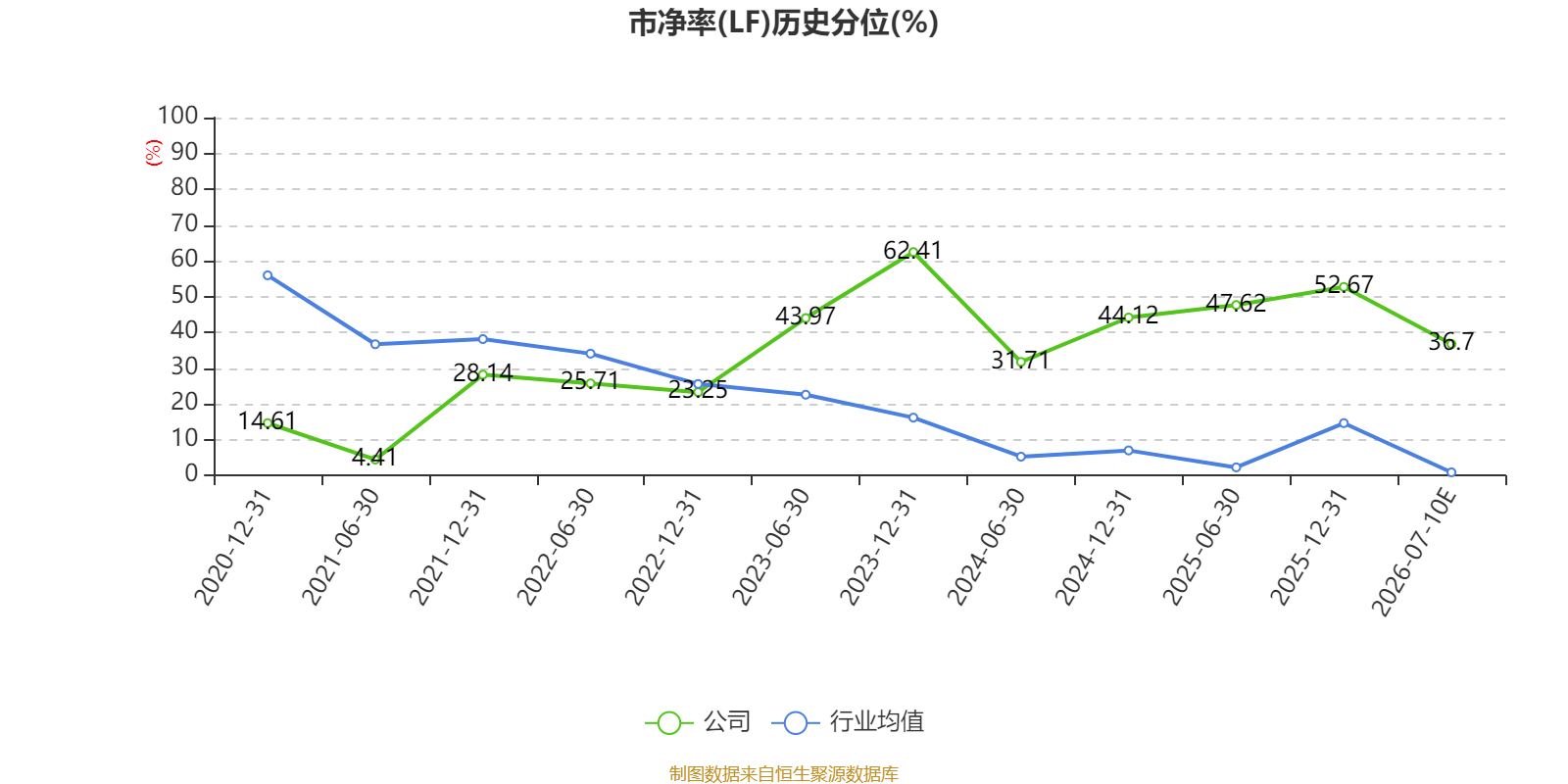

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

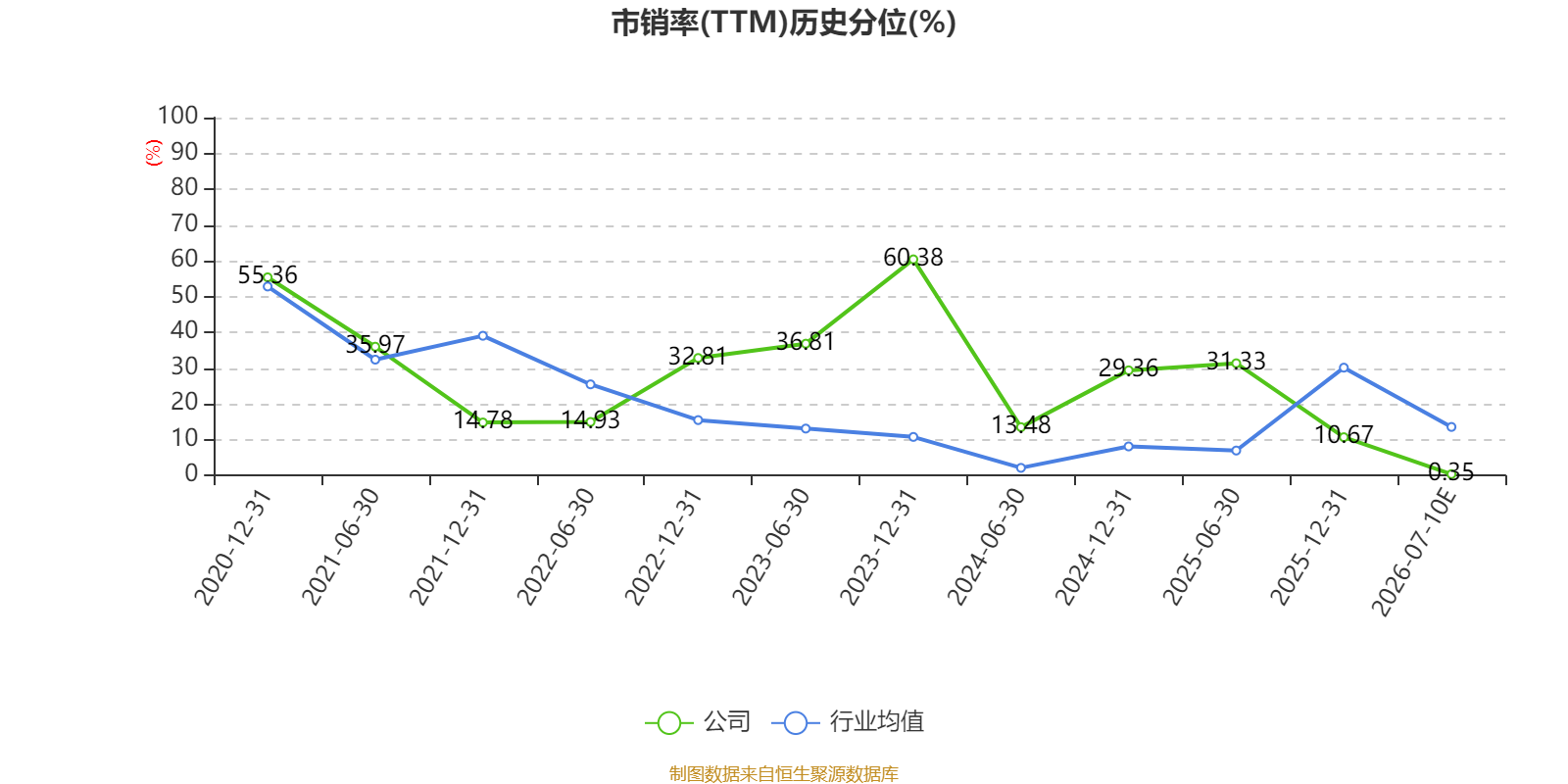

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

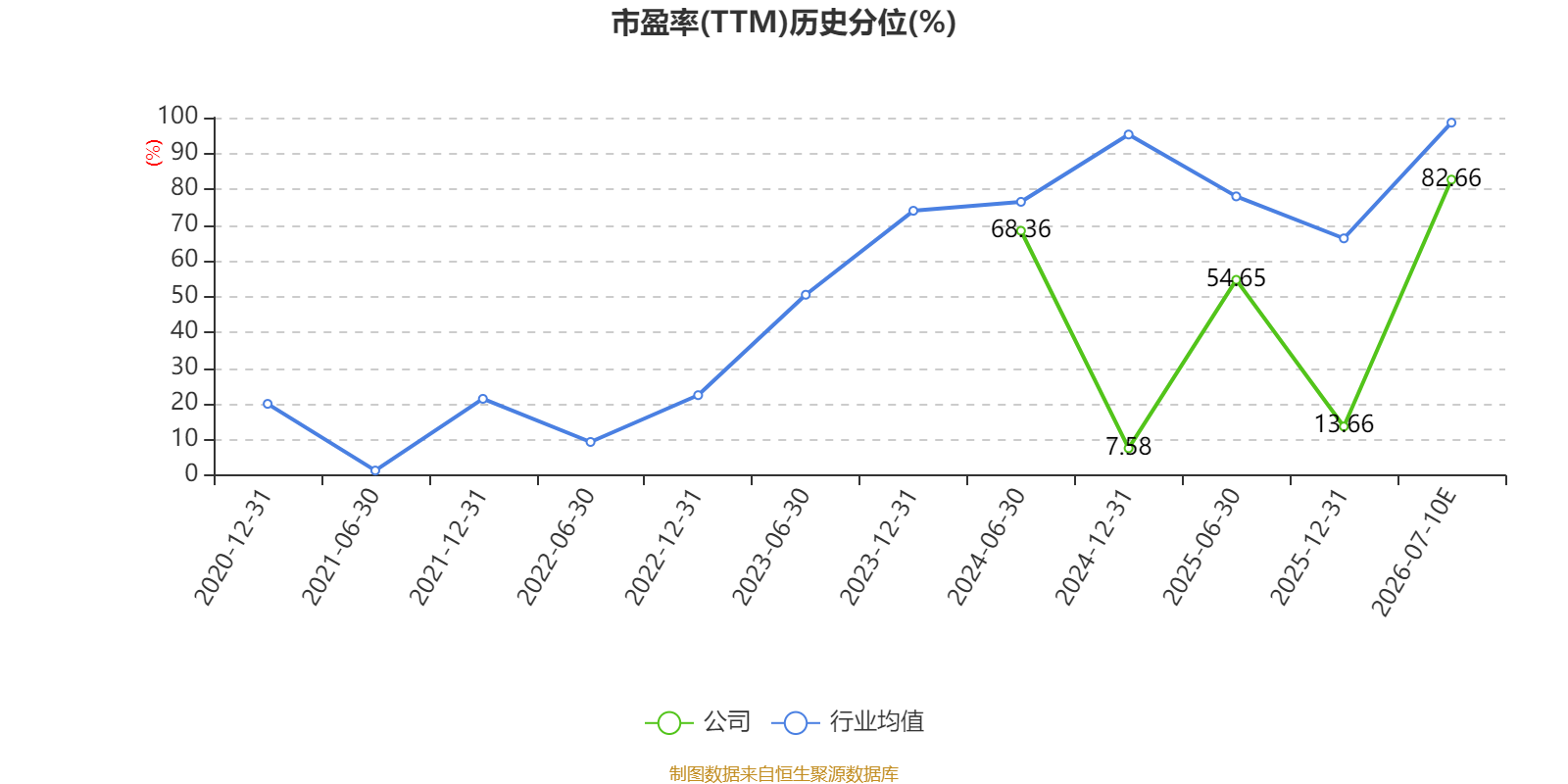

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。