蓝鲸新闻7月10日讯再有新三板挂牌保险中介拟摘牌离场。

日前,润华保险(839373.NQ)披露,公司股东会已审议通过终止挂牌议案,股票现已停牌,摘牌原因为“提高经营决策效率,降低运营成本”。

从基本面来看,该公司近年营收较为波动,净利润逐年下滑,高管还因资金占用等违规事项收到警示函,公司治理存在缺陷。

新三板挂牌保险中介近年“出清潮”持续,机构数量从巅峰时期的30多家锐减至7家,存量机构普遍面临业绩亏损、合规隐患、强制摘牌风险等问题。专家指出,这是行业生态的结构性重构,“牌照价值归零后,具备真实客户经营能力、场景嵌入能力的机构才能存活。”

董事长、总经理等近期遭监管警示

润华保险公告称,公司近期召开2026 年第一次临时股东会会议,审议通过《关于拟申请公司股票在全国中小企业股份转让系统终止挂牌的议案》。

回溯来看,6月22日,润华保险公告表示,因充分考虑公司目前经营情况,结合当前市场环境及公司长期战略和发展规划,进一步提高经营决策效率,降低运营成本,拟申请公司股票在全国中小企业股份转让系统终止挂牌。“终止挂牌后,公司将持续聚焦主营业务,持续加强自身经营管理能力,提高公司市场竞争力和持续经营能力。”

同时,为保护公司异议股东的利益,公司将与异议股东进一步洽谈,对异议股东持有的公司股票进行回购,具体回购价格及方式以各方协商确定为准。

7月1日起,润华保险股票停牌。

润华保险成立于2004年,2016年挂牌,实际控制人为栾涛,公司主要在山东省行政辖区内代理销售保险产品;代理收取保险费;根据保险公司的委托,代理相关业务的损失勘查和理赔;集二手车采购、整备、翻新、销售于一体的二手车经销业务。

从公司近年经营基本面来看,营收较为波动,净利润逐年下滑。2023年-2025年,润华保险分别实现营收6243.6万元、7906.21万元、7850.92万元,同期净利润分别为1065.89万元、785.29万元、387.41万元。

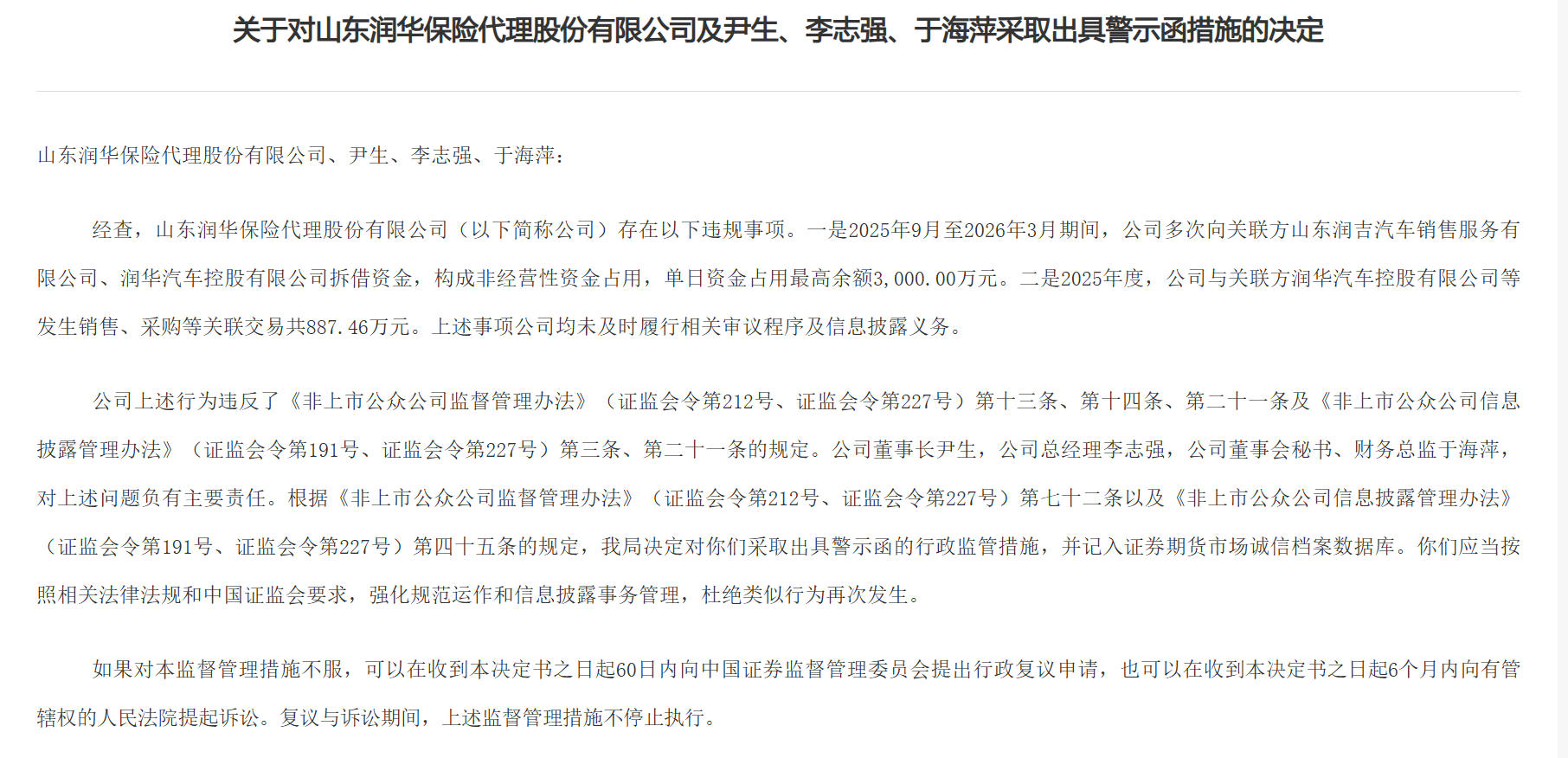

另需关注的是,因资金占用等违规事项,近期公司董事长、总经理还遭到监管警示。据山东证监局披露,润华保险存在以下违规事项:一是2025年9月至2026年3月期间,公司多次向关联方山东润吉汽车销售服务有限公司、润华汽车控股有限公司拆借资金,构成非经营性资金占用,单日资金占用最高余额3000万元;二是2025年度,公司与关联方润华汽车控股有限公司等发生销售、采购等关联交易共887.46万元。上述事项公司均未及时履行相关审议程序及信息披露义务。

(图片来源:山东证监局)

公司董事长尹生,公司总经理李志强,公司董事会秘书、财务总监于海萍,对上述问题负有主要责任,均被采取出具警示函的行政监管措施。

全联并购公会信用管理委员会专家安光勇在接受蓝鲸新闻记者采访时指出,从治理角度看,润华保险在内部控制、关联交易边界、资金独立性和信息披露意识不足。“对保险中介这种轻资产、强合规行业而言,资金占用和信披瑕疵会直接影响市场信任。”其认为,摘牌不是单一成本问题,而是经营承压、融资功能弱化、合规成本上升和公司治理暴露短板共同作用的结果。

新三板挂牌保险中介机构持续出清

润华保险主动摘牌离场,折射出新三板保险中介群体当下的生存困境。

2016年前后,新三板掀起保险中介挂牌热潮,巅峰阶段挂牌机构总量突破30家。

而如今行业格局已大幅收缩。全国中小企业股份转让系统显示,当前新三板挂牌保险中介企业共8家,剔除已转型体育行业、脱离保险赛道的昌宏股份,则剩7家,随着润华保险推进摘牌,挂牌主体将降至6家。

且存量挂牌中介普遍经营承压,面临业绩亏损、合规隐患、强制摘牌风险等问题。

譬如,继华凯保险去年底因2024年报“难产”而被强制摘牌后,ST创悦(871318.NQ)今年1月起连续发布多份风险提示公告称,因2024年及2025年财务报告均被注册会计师出具无法表示意见的审计报告,公司股票将被终止挂牌;润生保险(872007.NQ)近年亦多次延期披露年报;一正保险(871475.NQ)实控人张大力此前犯单位行贿罪被判刑、因违规被终身禁业。业绩层面,ST创悦、润生保险、一正保险去年分别净亏损76.04万元、58.41万元、202.67万元。

谈及新三板保险中介“退出潮”的背后原因,南开大学金融发展研究院院长田利辉向蓝鲸新闻记者表示,目前行业从“牌照红利期”迈入“能力淘汰期”,出清是多重逻辑共振的结果。

其指出,核心在于“报行合一”压缩佣金空间,中小中介赖以生存的手续费套利模式崩塌。而且,监管“清虚提质”行动直接清退空壳与违规机构,倒逼行业从规模竞争转向专业竞争。同时,新三板流动性枯竭使挂牌成本远超融资收益。“这是行业生态的结构性重构,牌照价值归零后,具备真实客户经营能力、场景嵌入能力的机构才能存活。”

安光勇认为,背后原因有三:一是车险综改、手续费压降、佣金透明化,传统靠渠道返佣的模式利润变薄;二是监管趋严,牌照、销售行为、数据合规、关联交易都被更严格审视;三是头部平台、险企自营渠道和互联网流量平台挤压中小机构生存空间。

如何破局?田利辉认为,关键在于从“通道型”向“服务型”彻底转型。一要聚焦细分场景,如新能源车险、养老健康等垂直领域,以专业风控能力替代手续费竞争;二要用科技重构服务链,通过大数据精准识别需求,将保险嵌入购车、医疗等生活场景,提升客户黏性;三要构建“保险+服务”生态,从单纯销售转向风险管理顾问。中小机构须放弃规模幻想,以差异化服务价值换取生存空间,否则终将被行业“价值回归”的浪潮淘汰。

安光勇建议,中介公司要转向风险顾问和客户经营,应深耕区域、产业链和特定客群,以及建立合规经营底座,提升数字化能力,“未来能留下来的机构,不一定规模最大,但一定是有场景、有专业能力、有合规纪律、有稳定客户关系的。”