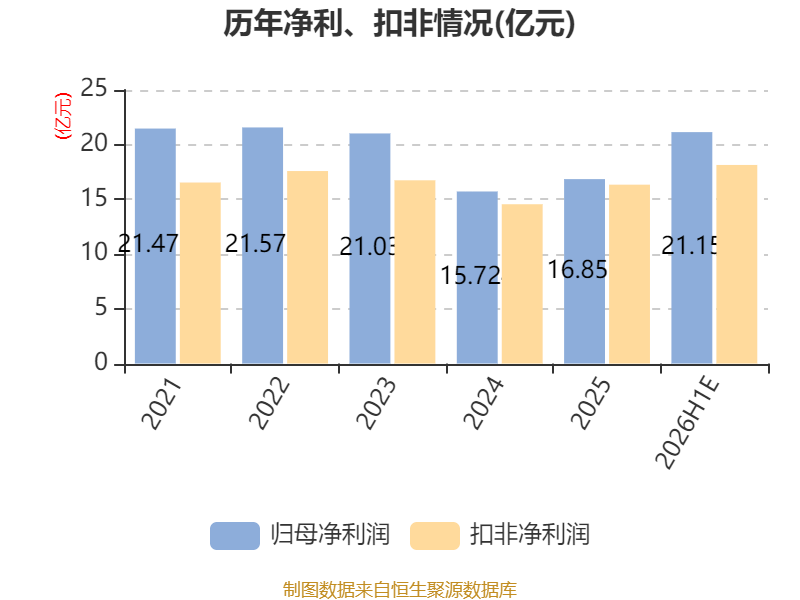

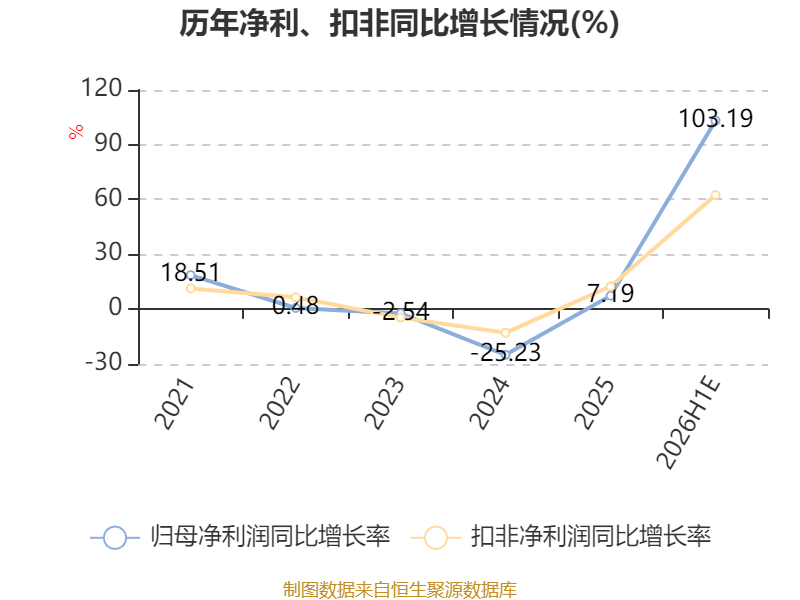

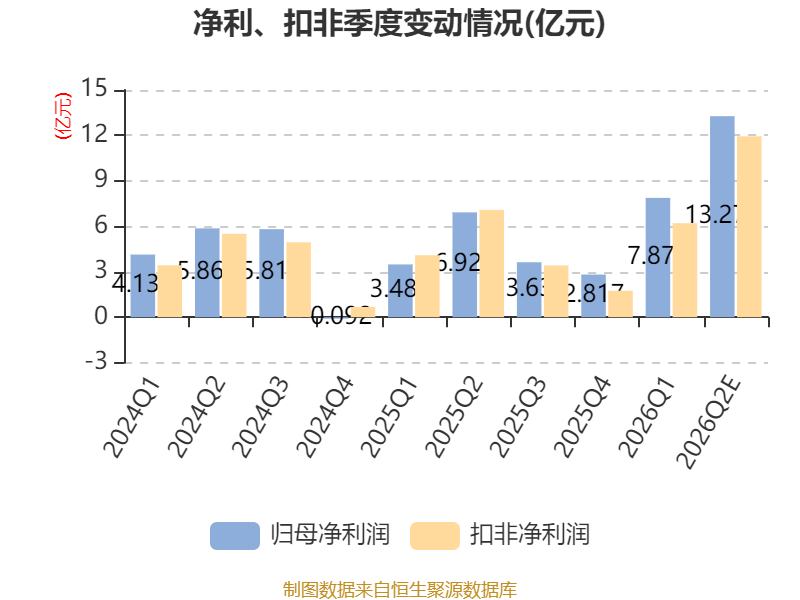

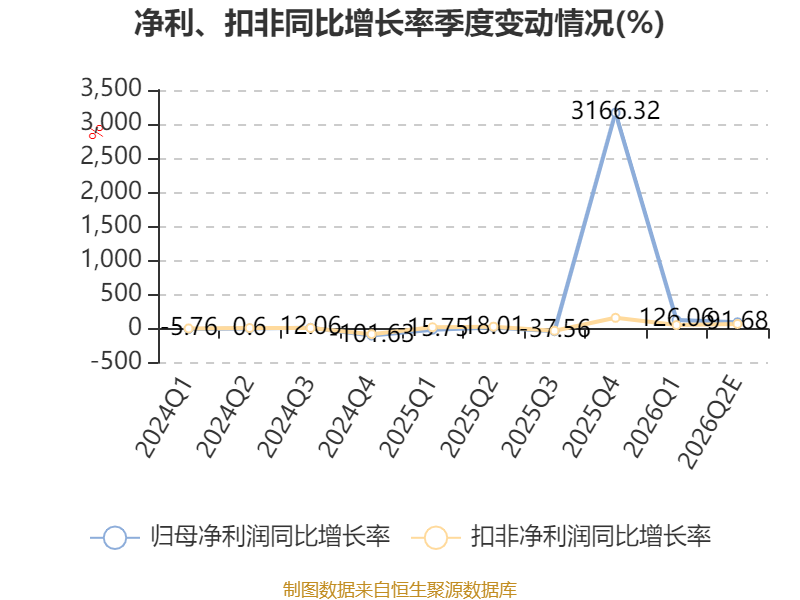

中证智能财讯紫光股份(000938)7月10日晚间披露业绩预告,预计2026年上半年归母净利润19.1亿元至23.2亿元,同比增长83.5%-122.89%;扣非净利润预计16.1亿元至20.2亿元,同比增长44.02%-80.69%;基本每股收益0.67元/股-0.81元/股。以7月10日收盘价计算,紫光股份目前市盈率(TTM)约为37.06倍-43倍,市净率(LF)约7.16倍,市销率(TTM)约1.06倍。

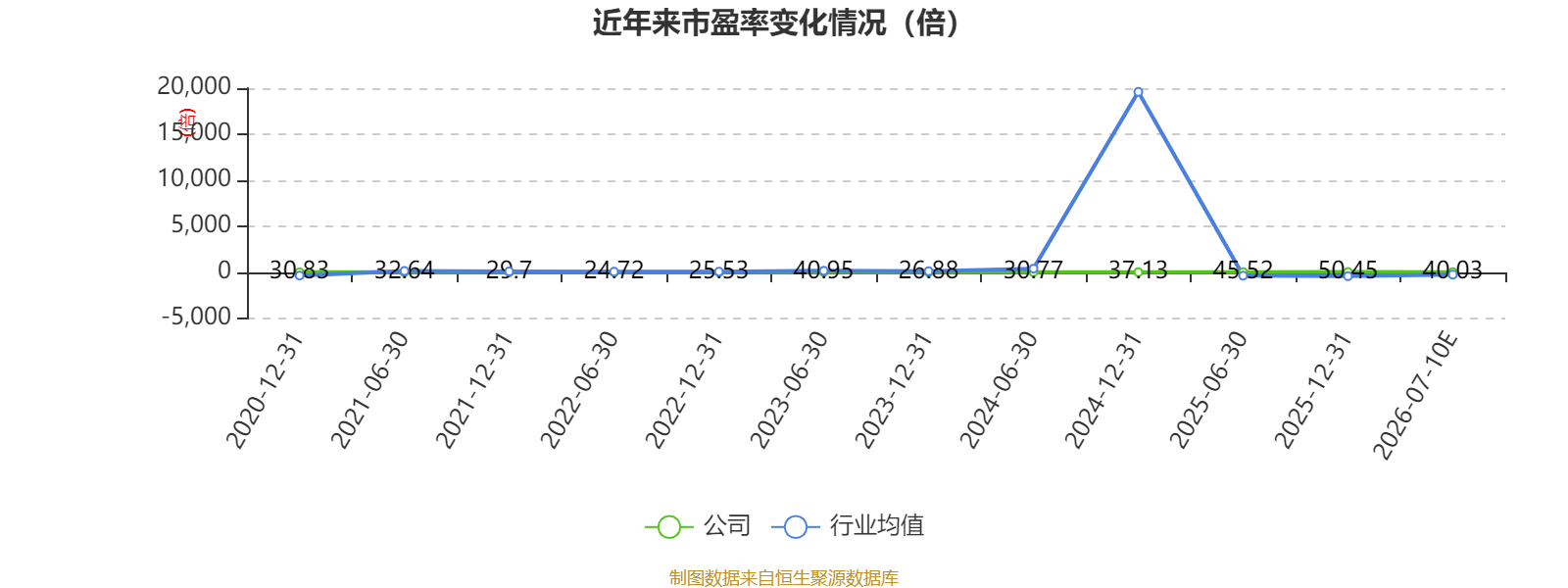

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司立足新一代信息通信领域,为客户提供全栈智能化的信息通信(ICT)基础设施、云与智能平台,以及数字化转型及智能化升级解决方案。

据公告,公司预计 2026 年 1-6 月归属于上市公司股东的净利润较上年同期大幅增长,主要原因如下: 1、在人工智能算力需求爆发的强劲驱动下,2026 年上半年 ICT 市场继续保持快速增长。公司积极把握智算和国产化领域带来的市场机遇,持续深耕行业市场;加快产品研发和技术创新;强化供应链精细化管理和运作以保障供给的稳定与交付的连续,从而推动公司营业收入实现快速增长,带动了毛利水平的持续提升。

2、公司原对于控股子公司新华三集团有限公司(以下简称“新华三”)剩余 19%的少数股东权益存在潜在收购义务,该义务作为金融负债计量,并在 2025 年 12 月之前对其计提利息费用。报告期内,该金融负债因到期不再对其计提利息费用。

3、2026 年 5 月末公司完成新华三 6.98%的股权收购,公司对新华三的持股比例从 81%提升至 87.98%,进一步增厚了归属于上市公司股东的净利润。

4、经初步测算,预计报告期内非经常性收益的金额约 2.5 亿-3.5 亿元,主要是由于在新华三剩余 19%股权交易过程中产生的非经常性收益增加。截至 2026 年 5 月末,新华三剩余 19%股权交易已完成,该非经常性收益在未来没有可持续性。上年同期的非经常性损失是 0.77 亿。

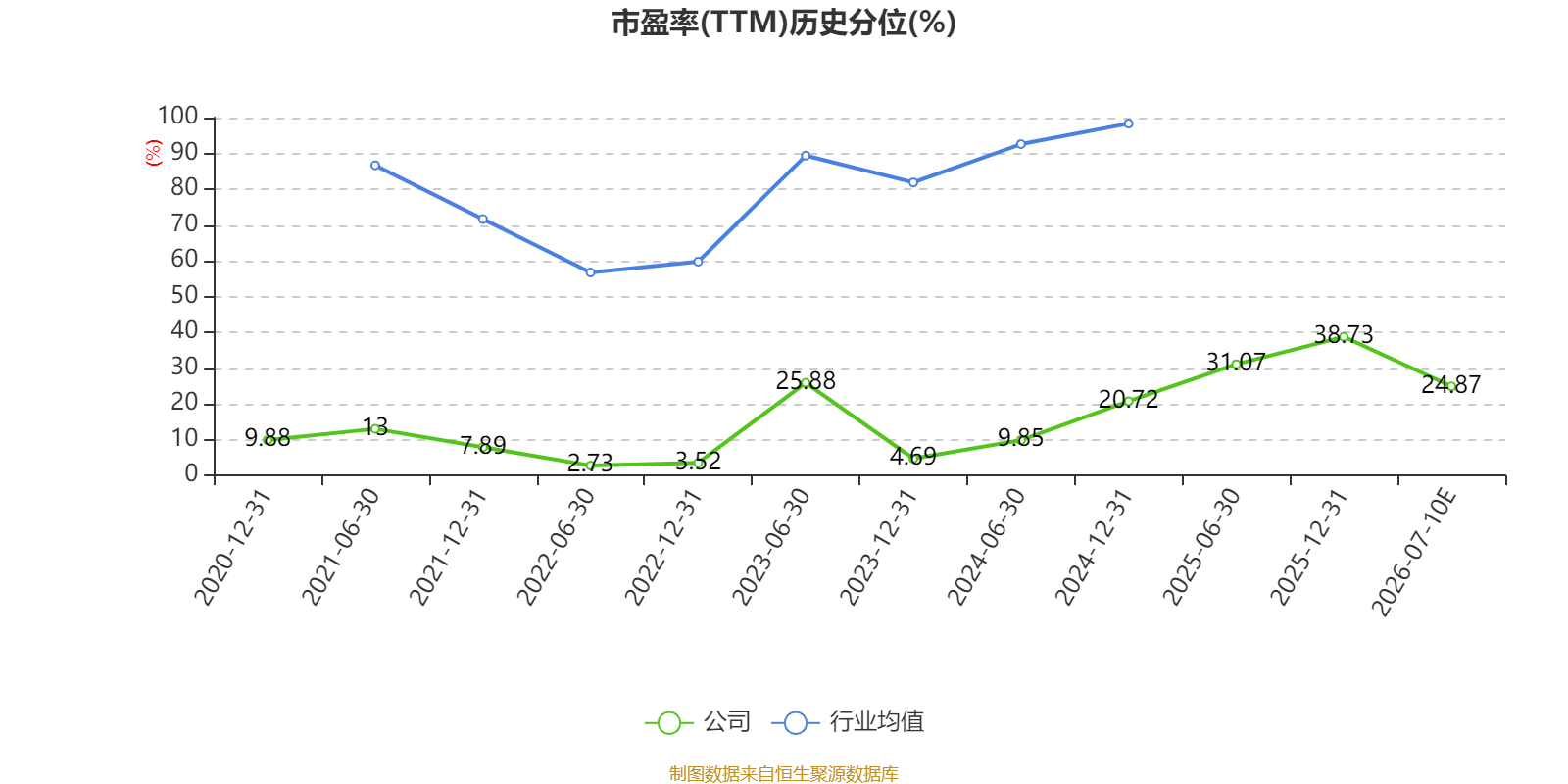

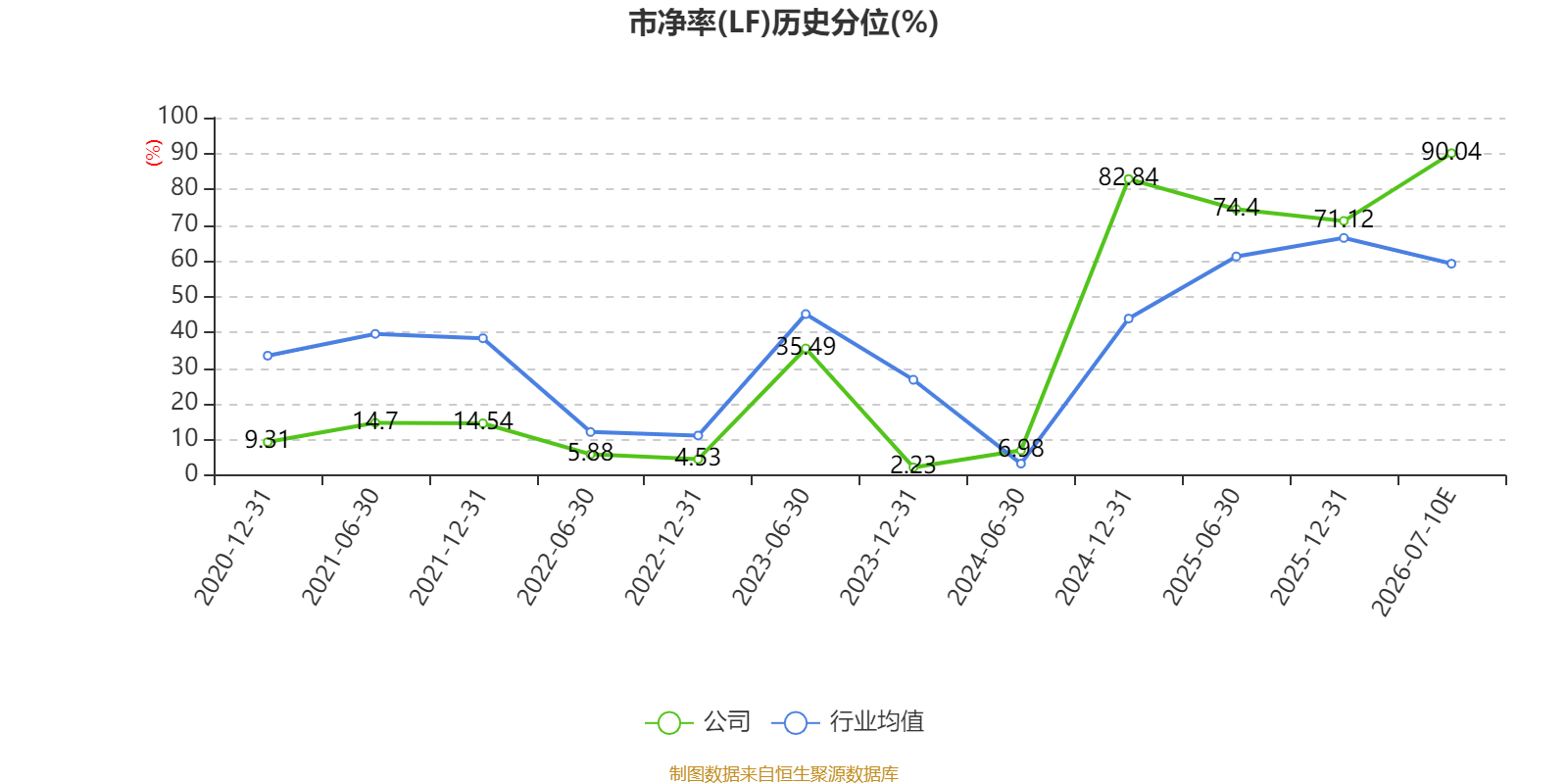

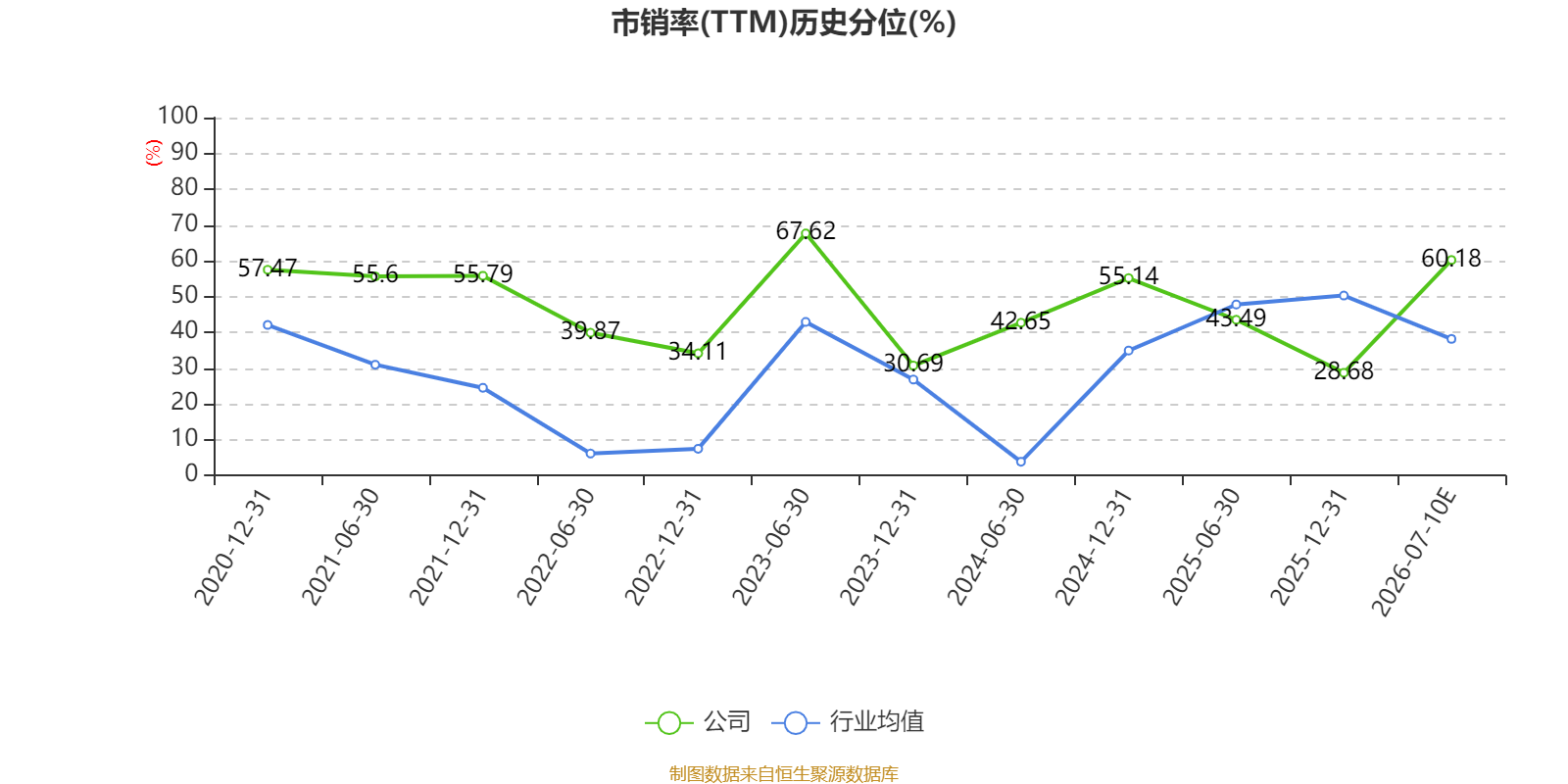

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。