2025年以来,在A股这场以“新质生产力”为核心叙事的行情里,谁能真正读懂硬科技、读懂产业链、读懂景气度的拐点,谁就能把握住时代给出的超额收益。

对资管行业而言,这既是机遇,也是一场对投研体系的硬核检验。浙商证券资管旗下三只权益产品——浙商汇金先进制造混合(013145.OF)、浙商汇金转型成长(000935.OF)、浙商鼎盈事件驱动混合LOF(169201.OF),紧跟产业趋势,聚焦中国优势,在过去一年多里给出了浙商资管对这道时代考题的回答。三位基金经理风格各异,却共享同一套“产业趋势+景气度+基本面”的硬科技投研方法论。

浙商证券资管“成长家”:

紧跟产业趋势,聚焦中国优势

浙商证券资管基金经理王霆:产业链研究+景气追踪,把“产业趋势右侧出击”做到知行合一

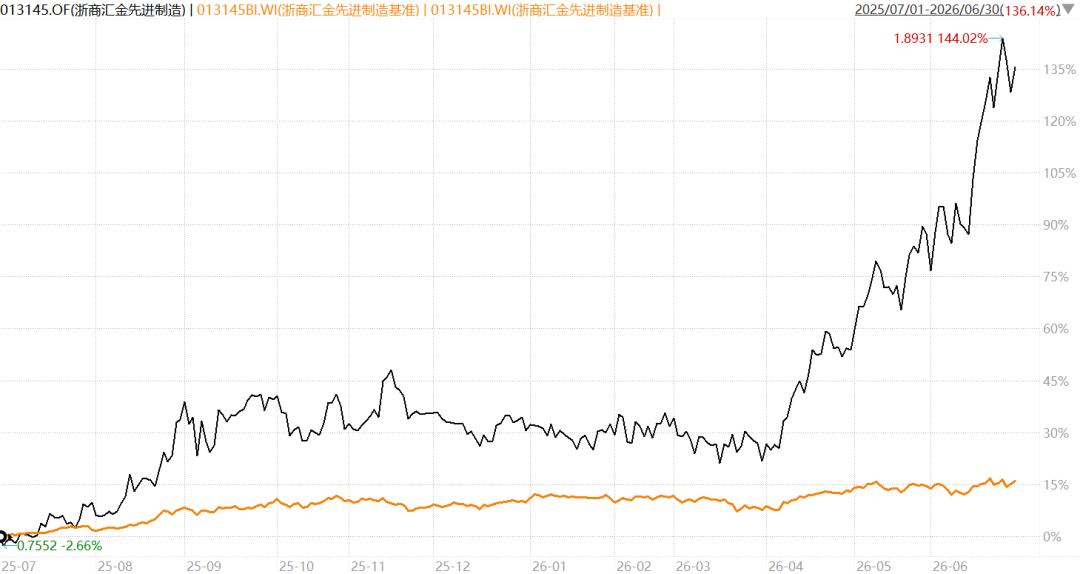

王霆管理的浙商汇金先进制造混合,近一年净值增长率达到136.14%,其同期业绩比较基准16.12%——这正是把握AI算力主线的直接结果。

说明:基金净值(黑线)、业绩比较基准(橙线);来源:Wind,时间区间为近一年2025年7月1日至2026年6月30日。

王霆的方法论的核心是“产业链研究+景气追踪”。其曾在定期报告中清晰地呈现了自己的研究链条:2025年全年总体聚焦“科技(以AI、半导体为主)+先进制造”,并随行业景气度变化动态调整。上半年主要布局海外AI算力、国产AI算力、半导体与人形机器人;下半年则加仓海外AI算力高景气产业链,重点布局光模块、PCB上下游、存储、液冷等环节,紧盯北美AI资本开支扩张与数据中心升级,跟踪硅光/CPO等技术迭代带来的“量价共振与产业链传导”。

这是一套典型的“产业链穿透式研究”。王霆表示,不满足于买一个“AI概念”,而是需要立足于全球视野的角度,找出各个国家最有核心竞争力的优势环节,把AI产业链拆解到应用、大模型、算力,存力、光模块、PCB等具体环节,再沿着“订单与业绩的可验证性”去筛选标的。他进一步阐述了“既关注从0到1的前沿技术突破,更加重点参与从1到N的产业趋势落地阶段”的研究框架,并把集成电路、商业航天、具身智能、6G等纳入跟踪视野。

浙商证券资管基金经理马斌博:8年磨一剑,能力圈跟随中国产业升级多维成长

马斌博的投资框架立足于“中国经济转型与全球比较优势”,长期围绕制造业的“高端化、智能化、绿色化”,挖掘“空间大、景气升、利润兑现度高”的细分成长股。马斌博曾表示:“市场太大了,我们能做的只能是构建与自身知识结构和能力圈匹配的投资策略,寻找自身生态位,在自己熟悉的领域寻找确定性,而不是被动跟随市场波动。长期而言,股价上涨还是会回归到企业利润的持续增长,除此之外都是波动;而整体而言,企业利润增长又离不开时代的红利,我们的目标是持续深耕代表这个时代的黄金赛道。”

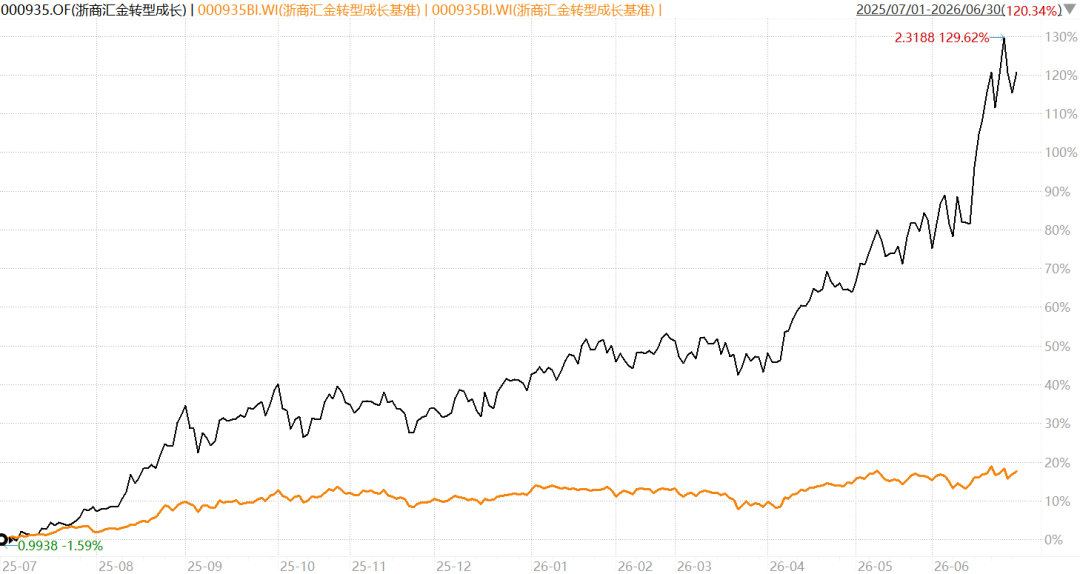

这套框架在这一轮的科技行情中得到充分兑现。转型成长近一年净值增长率达120.34%,同期业绩比较基准17.83%。值得关注的,是马斌博在2025年下半年到2026年初的一次重要进化——向“多维景气赛道”拓展。他在2025年四季报中明确提出“去伪存真、拥抱真成长”的AI投资理念,同时把目光投向锂电储能、医药、化工等景气底部或景气改善的板块:看好中国创新药在“工程师红利、产业集群比较优势”下的出海逻辑,看好锂电池产业链在大储拉动下的景气提升,也看好处于景气底部的化工品种在供给优化中的修复机会。

说明:基金净值(黑线)、业绩比较基准(橙线);来源:Wind,时间区间为近一年2025年7月1日至2026年6月30日。

这种“科技+医药”的哑铃式拓展,本质上是研究能力圈的主动延伸。进入2026年,马斌博判断“泛科技成长仍将是全年市场的核心主旋律”,同时把油价中枢抬升带来的油化产业链格局变化纳入持续跟踪范围,并强调“随着一季报陆续披露,市场将逐步回归基本面驱动”。一季度基金在震荡市中仍取得3.45%的正收益、跑赢基准,显示出多维成长布局在震荡市中的相对韧性。8年的长跑里,马斌博没有固守某一条赛道,而是让自己的框架随中国产业升级一同进化——这正是“成长家”中“成长”二字的另一层含义。

浙商证券资管基金经理张雷:以科技为核、聚焦半导体,用“景气+业绩”双轮捕捉确定性

张雷管理的浙商鼎盈事件驱动混合LOF,提供了一种差异化的科技投资范式。张雷自2025年3月起管理这只产品,近一年基金净值增长率89.92%,同期业绩比较基准17.83%。在他看来,现阶段他选择把组合鲜明地聚焦到科技方向、并对半导体给予更高的配置比例——这背后是一条清晰的自上而下产业逻辑。

说明:基金净值(黑线)、业绩比较基准(橙线);来源:Wind,时间区间为近一年2025年7月1日至2026年6月30日

为什么是科技?张雷的判断从大周期出发。他认为当前正处于康波周期第五轮下行的末期、即将见底,而下一轮上行周期的核心驱动力正是科技创新,本轮科技创新的内核则是人工智能,当下恰处于“新技术的普及期”。与此同时,周期上行早期全球经济整体偏弱,美国除AI之外的多数行业数据表现平平,这更凸显了科技方向的稀缺性与确定性。“优先配置科技”,正是基于对所处周期阶段的研判。

为什么在科技里聚焦半导体?张雷强调两点:其一是产业确定性——当前全球半导体周期上行,产业层面的确定性较强;其二是能力圈——相比只做光模块、PCB等其他细分,他对半导体更为熟悉、把握性更高,“在一个确定性赛道里做自己更擅长的事”,更容易把研究转化为收益。科技方向众多,与其全面撒网、过度分散,不如聚焦重点突破,这也是他管理的产品具备高弹性的原因。

落到具体方法论,张雷把投资框架提炼为“有明确EPS业绩释放的方向”与“未来成长空间大的方向”两相结合,前者的代表是存储,他判断其EPS业绩释放周期“至少能持续两到三年”;后者的核心是国产化,产业空间广阔、时间维度更长。在不同阶段,他会动态调整两类资产的配置比例——当市场更看重业绩兑现时,多配有EPS支撑的公司;当市场对成长空间的预期升温时,则增配国产化等方向。整体投资以“景气度向上+业绩驱动”为核心逻辑,围绕产品定位与自身能力圈,做核心趋势与边际变化的持续跟踪,这也正契合产品“事件驱动”的定位——以景气拐点、业绩兑现、国产化突破等关键变化为抓手,捕捉确定性较高的投资机会。当然,单一赛道的高聚焦也意味着更高的波动,需要投资者具备相匹配的风险承受能力。

“成长家”的同与不同:从硬科技到多策略,

主动投研如何把方法论变成业绩曲线

把三位基金经理放在一起看,会发现一组耐人寻味的“同与不同”。

“同”在内核——三人都以硬科技为锚,共享同一套产业研究语言。无论是王霆的“算力链分环节穿透”、马斌博的“制造业高端化智能化绿色化”,还是张雷的“以科技为核、聚焦半导体”,底层都是对AI、半导体、先进制造这一时代主线的深度认同,都强调“产业趋势”与“中国优势”的结合。这种共识,正是浙商资管权益投研体系统一方法论的体现。

“不同”在打法——三人在硬科技赛道上,走出了三种各具特色的路径。王霆是极致集中的产业链景气追踪者,立足全球视野锁定AI算力主线、在光模块、PCB等优势环节重仓出击,弹性最强;马斌博是能力圈不断延展的多维成长长跑者,在AI硬科技底仓之上做“科技+医药”哑铃布局,以创新药出海、化工修复丰富收益来源;张雷则是聚焦半导体的“景气+业绩”双轮捕手,把握“有明确EPS释放(如存储)”与“成长空间大(如国产化)”两类方向。王霆重弹性、马斌博重广度、张雷重确定性,恰好对应不同风险偏好的持有人,也共同验证了同一套“紧跟产业趋势,聚焦中国优势”方法论的延展性。

把方法论变成业绩曲线,靠的是可复制、可解释的研究流程。三位经理在定期报告中反复出现的共同动作是:跟踪产业政策(“十五五”、两会新兴支柱产业)、跟踪海外资本开支(北美AI Capex)、跟踪订单与业绩兑现、在景气与估值之间动态平衡。这套“自上而下定主线、自下而上选个股、用业绩兑现做验证”产业链研究的闭环,正是把研究洞见高效转化为组合成果的关键。

结果导向与多策略协同,

一体化投研在产品上的实践与验证

资管行业的进化方向是“体系化、平台化投研”。浙商证券资管“成长家”的协同,正是一体化投研实战的经典案例。正如团队负责人郭昊所言:“面对资管行业从‘以规模为中心’向‘以投资者利益为中心’的变革,作为产品供给者,要坚定围绕业绩基准打造持续创造超额收益的能力,坚持深入产业链研究、坚持价值投资,选择‘难而正确’的事——这既是业绩持续突围的保证,也是对投资人‘看得懂、听得见、靠得住’的承诺。”

研究成果在不同产品间高效共享、各取所需。同一份AI算力产业链研究,王霆用它做极致重仓、马斌博用它做哑铃一端、张雷用它做估值约束下的精选。同样是研究部“季度金股”,三位“成长家”聚焦和评估核心优势,光模块、PCB、存储、液冷等环节龙头各有选择和重仓。同一研究内核被三种策略复用,这正是平台化投研“一份研究、多处转化”的价值。

多策略协同形成了天然的风险分散,结果导向贯穿始终。当极致进攻的先进制造在震荡市回撤时,多维成长的转型成长凭借医药、化工等板块在一季度仍录得正收益,事件驱动则用估值约束控制波动。三位基金经理都把“力争为持有人获取长期稳健的超额回报”落在每一个实处,并用净值增长率与基准的对比来检验研究的有效性——近一年三只产品均实现对基准的显著超越,2026年一季度的回撤则成为打磨风控、检验框架稳定性的“压力测试”。结果导向不是只看上涨时的弹性,更看震荡时的应对与框架的言行一致。

投研体系的深度变革,为多策略协同提供了制度底座。2025年,浙商资管权益投研部门完成投研体系重塑,建立“以产业链研究为出发点、以风险收益比为落脚点、以投资者利益为目标点”的投资闭环:权益研究部深耕产业链研究,对科技、周期、制造等重点行业全覆盖,价值组坚守安全边际、成长组紧盯产业趋势、量化组驾驭数据规律,“专业的人做专业的事”,让深度研究高效转化为持续业绩。在这一闭环之上,“季度金股”推荐机制成为研究向投资转化的有力保障——以最高信心标准遴选核心标的,形成可追踪、可激励的投资建议,投研深度绑定、聚焦合力,确保产业链研究真正落实到组合里。

硬科技的产业浪潮远未结束。AI算力的康波周期、半导体、先进制造的全球竞争力提升,都还在徐徐展开。浙商资管的“成长家”们,将继续以产业趋势和中国优势为锚、以基本面兑现为尺、以持有人利益为先,在这条成长的路上,把方法论一次次变成可验证的业绩曲线。

数据截至:2026年6月30日数据来源:Wind