又一家新三板挂牌保险中介机构将黯然离场。

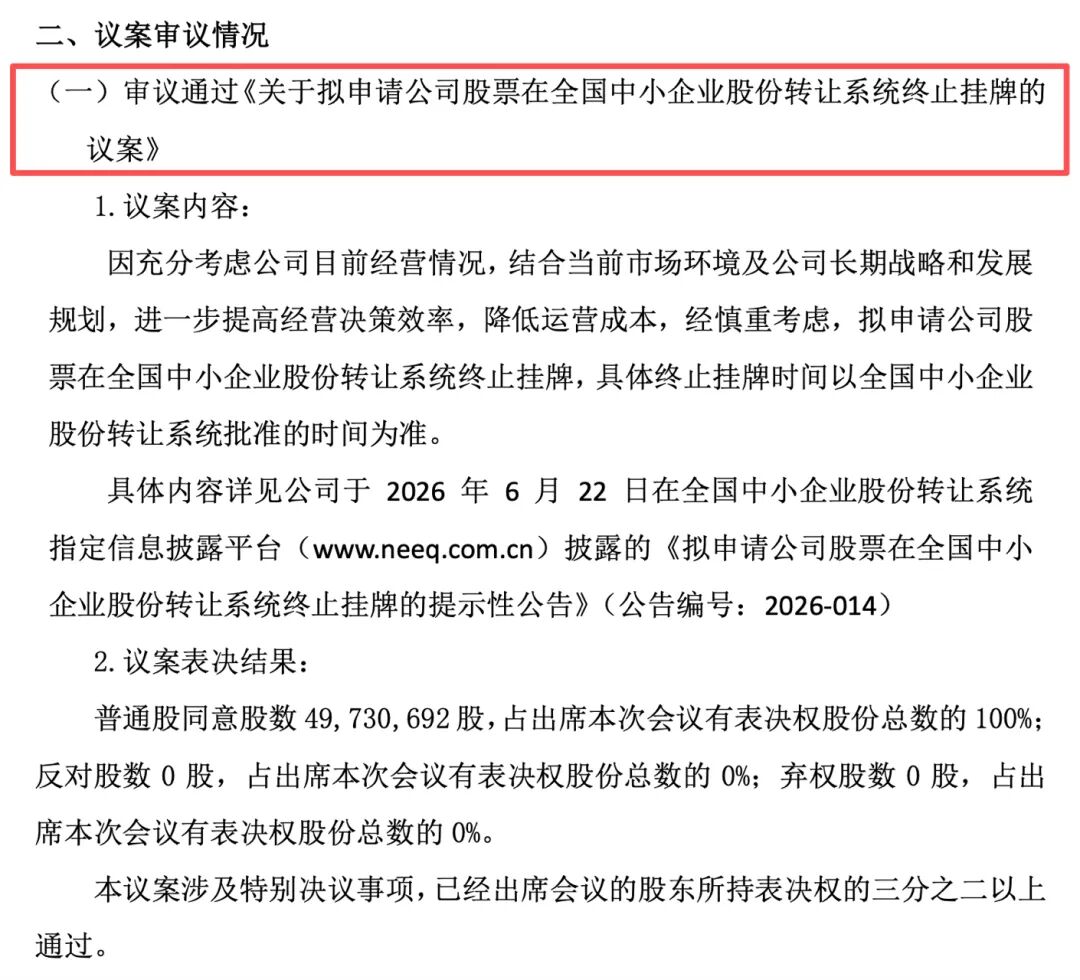

山东润华保险代理股份有限公司(下称“润华保险”)近日披露公告称,公司已于7月7日召开2026年第一次临时股东会会议,审议通过《关于拟申请公司股票在全国中小企业股份转让系统终止挂牌的议案》。

目前,该公司股票处于停牌状态。停牌前股价为3.07元,总股本5001万股,总市值1.54亿元。

业绩失速,合规翻车

公开资料显示,润华保险由润华集团股份有限公司、润华集团山东汽车租赁有限公司于2004年9月出资设立,目前实际控制人为栾涛。

公司主营业务为保险代理销售和二手车销售,前者通过向客户代理销售保险产品及提供综合保险服务,向保险公司获取代理佣金收入;后者通过采购方式实现二手车入库,整备翻新后以集中销售的形式进行销售,评估师为客户提供二手车解决方案,毛利来源于入库与出库的差额。

2016年10月,润华保险在新三板挂牌。当年,公司实现营业收入1.25亿元,净利润3398.41万元。随后两年,公司营业收入逐步攀升至2亿元、2.13亿元,净利润分别为5371.05万元、3221.85万元。

2019年起,润华保险营业收入步入下降通道。年报数据显示,2019年至2021年,公司营业收入一路下滑至1.51亿元、1.13亿元、2850.07万元;净利润也同步呈现收缩态势,分别为2478.80万元、2856.90万元、1729.15万元。

尽管2022年营业收入回升至9224.06万元,但公司净利润并未止跌,进一步下滑至884.63万元。

2023年至2025年,润华保险陷入“只赚吆喝不赚钱”的泥潭,营业收入分别为6243.60万元、7906.21万元、7850.92万元,净利润却一降再降,分别为1065.89万元、785.29万元、387.41万元。特别是2025年,其净利润创下挂牌十年来的新低。

针对业绩下滑的原因,润华保险解释称,一方面,2025年受整个保险市场环境影响,新车销量下降;另一方面,全资子公司山东乾友二手车经销有限公司提高进车质量,导致二手车的成本增加,为加快库存周转速度,加价率较低,销售毛利率降低。

雪上加霜的是,在业绩承压的同时,润华保险在合规层面上也出现漏洞。今年6月,山东证监局披露行政监管措施决定书称,润华保险存在两项违规行为:

一是2025年9月至2026年3月期间,公司多次向关联方山东润吉汽车销售服务有限公司、润华汽车控股有限公司拆借资金,构成非经营性资金占用,单日资金占用最高余额达3000万元。

二是2025年度,公司与关联方润华汽车控股有限公司等发生销售、采购等关联交易共887.46万元。上述事项公司均未及时履行相关审议程序及信息披露义务。

依据相关规定,山东证监局对润华保险及董事长尹生、总经理李志强、董事会秘书兼财务总监于海萍采取出具警示函的行政监管措施。

内外交困之下,润华保险最终选择了主动离场。该公司表示,充分考虑目前的经营情况,结合当前市场环境及长期战略和发展规划,为进一步提高经营决策效率,降低运营成本,经慎重考虑,拟申请公司股票在全国中小企业股份转让系统终止挂牌,具体终止挂牌时间以全国股转公司批准的时间为准。

保险中介“出走”新三板

润华保险的离场,折射出整个新三板保险中介板块的落寞。

将时间拨回2016年前后,新三板正迎来一波“挂牌潮”,多家保险中介机构相继登陆。高峰时期,新三板挂牌保险中介一度超过30家。

如今,记者查询全国中小企业股份转让系统发现,除润华保险外,仅剩中衡保险公估股份有限公司、民太安安全科技股份有限公司、山东昌宏保险代理股份有限公司(下称“昌宏股份”)、诚安达保险销售服务股份有限公司、广东创悦保险代理股份有限公司(下称“ST创悦”)、深圳市一正保险公估股份有限公司、山东润生保险代理股份有限公司的身影。

若剔除主营业务已从保险产品代理销售变更为体育用品相关业务的昌宏股份,新三板挂牌保险中介仅余7家。

即便是这几家留守者,日子也并不好过。今年4月22日,“ST创悦”停牌。该公司披露的风险提示公告称,公司2024年及2025年财务报告均被注册会计师出具无法表示意见的审计报告,公司股票将被终止挂牌。

“新三板挂牌保险中介机构数量持续减少,是市场选择与战略调整的综合结果。”一位保险中介行业人士向记者分析称,首要原因是挂牌成本与收益失衡。维持挂牌需承担持续的信息披露、合规审计等费用,而新三板流动性相对不足、融资功能受限,对中小保险中介机构的吸引力下降,部分经营压力较大的机构选择主动摘牌,以降低运营成本。

其次是行业深度调整与市场出清。在监管趋严、竞争加剧的背景下,缺乏核心竞争力、持续亏损或未能满足持续挂牌条件的企业,被市场自然淘汰或强制摘牌,这是行业从“数量扩张”向“质量转型”的必然过程。

“此外,部分原计划以新三板为跳板的企业,因市场环境变化或自身战略升级,选择离开新三板,探索更适合自身发展的资本运作方式。”上述人士补充道。

这也是整个保险中介行业的一个缩影。近年来,监管加速整治保险中介机构“多散乱”问题,“报行合一”制度的逐步落实也对行业产生了深刻影响。大浪淘沙之下,保险中介市场优胜劣汰的格局正日益深化,强者恒强的同时,中小机构转型迫在眉睫。

苏商银行特约研究员付一夫向记者指出,保险中介机构若想在市场竞争中脱颖而出,可从专业化、数字化、服务创新等方面着手。

专业化发展方面,应加强人才培养,打造专业素质过硬的销售和服务团队,为客户提供精准、专业的保险规划和风险评估。聚焦细分市场,针对特定客户群体或保险领域,提供特色化、差异化服务。

数字化转型方面,应加大科技投入,利用大数据、人工智能等技术实现精准营销,提高业务效率和运营管理水平。搭建线上销售和服务平台,满足客户线上投保、咨询等需求,顺应客户群体年轻化、线上投保占比增加的趋势。

服务创新层面,应拓展服务内容,从单纯保险销售延伸至健康管理、理赔协助、风险预警等增值服务,构建保险生态,增强客户黏性。根据消费者个性化需求,定制专属保险产品和服务方案。