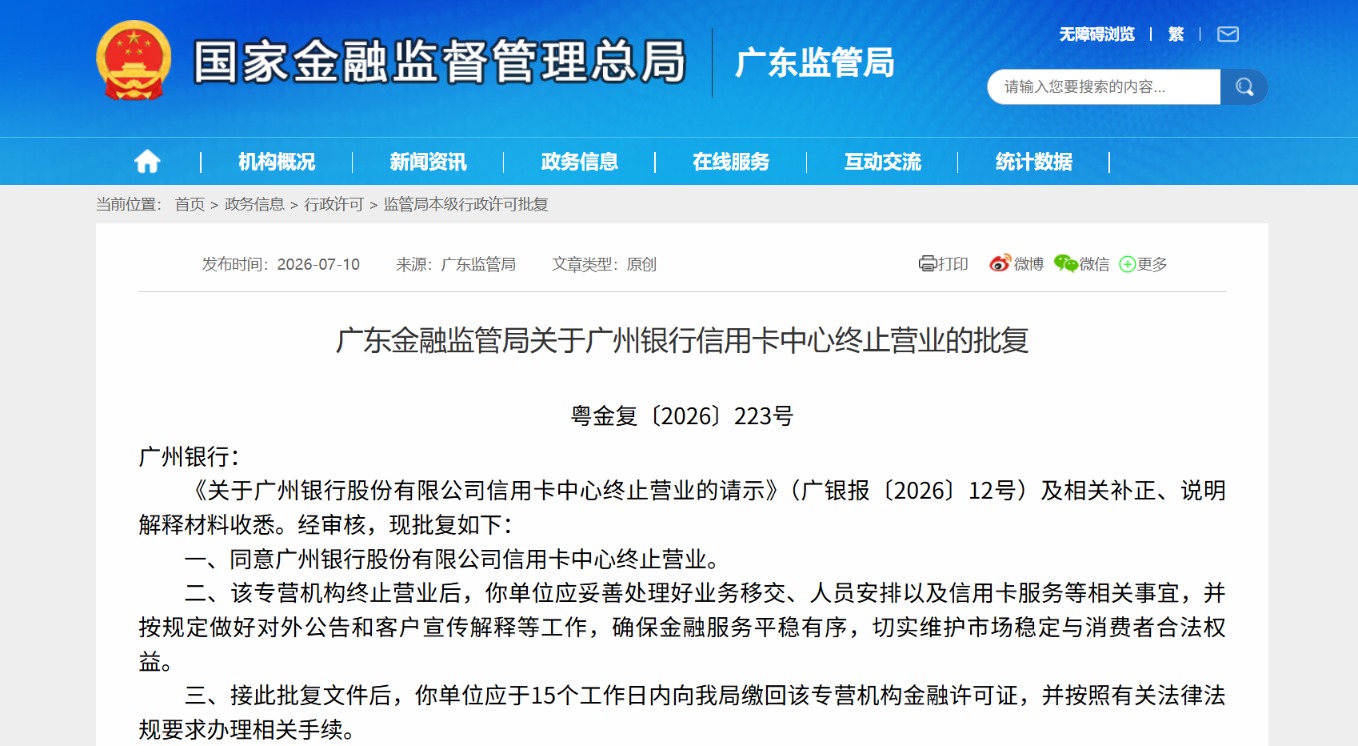

7月10日,广东金融监管局批复同意广州银行信用卡中心终止营业。批复要求该行妥善完成业务移交、人员安置及客户服务衔接等,并于15个工作日内缴回许可证。这标志着广州银行信用卡业务从独立专营转向总行统筹。

同日,广州银行公告称,终止营业是为“主动适应粤港澳大湾区建设”,提升零售综合服务能力。原信用卡中心将转型为信用卡部,原有业务、债权债务及合同权利义务均由其统一承接。

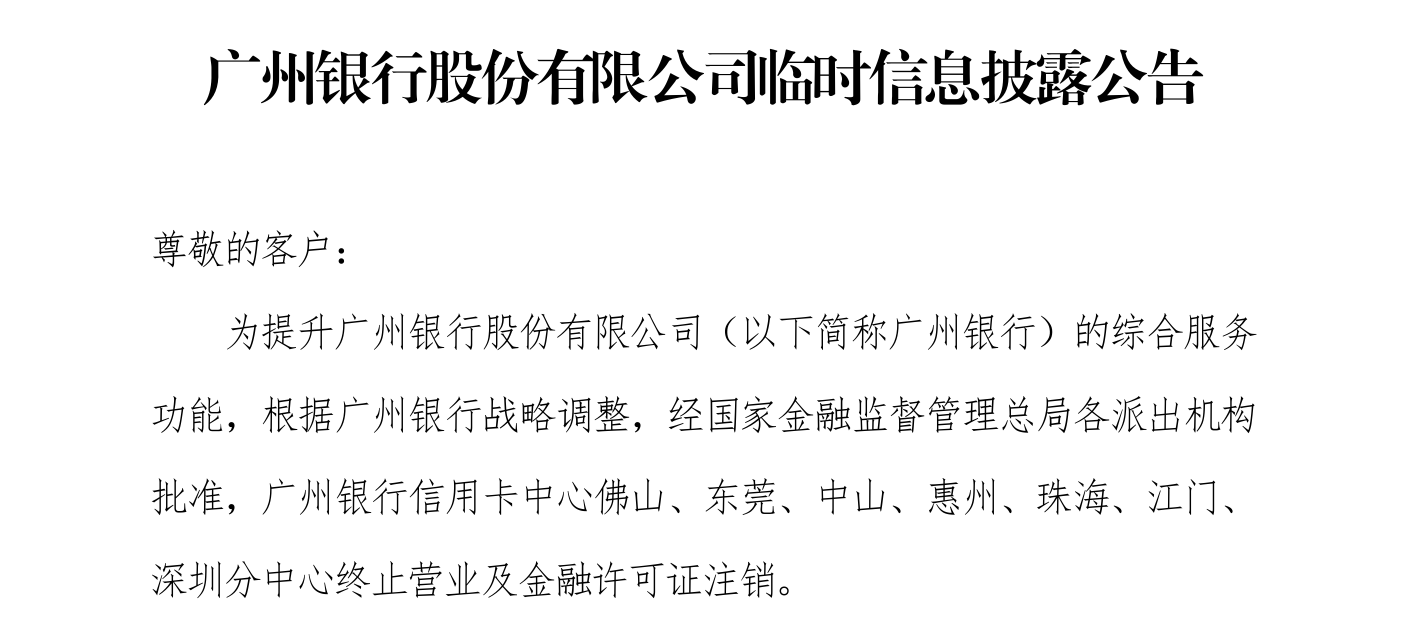

此番“总撤退”早有预兆。2026年1月底至2月初,广州银行佛山、东莞等7家信用卡分中心已率先终止营业并注销许可证。该行称为“战略调整”,承诺客户权益不受影响,服务由总行统一管理。

数据显示,2020年至2022年,广州银行信用卡业务曾一路高歌。该行深耕美食、茶饮、文旅等本土消费场景,携手地方企业密集推出联名卡,业务规模水涨船高。至2022年末,信用卡贷款余额达1015.08亿元,占个人贷款比重高达55.08%。

然而,2023年起,广州银行信用卡余额步入下行通道,当年余额860.17亿元,同比下滑15.26%;2024年末降至704.42亿元,降幅扩大至18.11%,增长引擎明显失速。令人关注的是,2025年年报中,广州银行并未再披露信用卡余额数据。

信用卡业务规模萎缩的同时,还带来沉重客诉负担。年报显示,2025年广州银行接收消费者投诉23908件,信用卡业务投诉占比高达65.5%,个人贷款占比30%。两项业务合计吞下九成以上投诉,信用卡成为消费者矛盾的“风暴眼”。

广州银行的收缩并非孤例。央行支付体系运行报告显示,信用卡发卡数量近年来连续下滑。2026年以来,已有多家银行信用卡分中心相继关停。整个行业正经历从“跑马圈地”到“精耕细作”的阵痛,粗放扩张时代一去不复返。

记者注意到,今年1月,广州银行旗下分行因贷款管理问题连收两罚单,罚款总金额达200万元。

据国家金融监督管理总局肇庆监管分局消息,1月6日,因违规向小微企业转嫁抵押物财产保险保费、贷款管理不到位、贷款资金被挪用、按揭贷款贷前调查不到位,广州银行股份有限公司肇庆分行被罚款65万元;1月9日,因贷款管理不到位,广州银行股份有限公司肇庆分行被罚款135万元。

尽管信用卡业务遭遇逆风,广州银行整体经营仍保持韧性。资料显示,广州银行由46家城市信用合作社合并而成,起初名为广州城市合作银行,2009年正式更名为广州银行。截至2025年末,该行拥有190家开业机构,资产总额9353.64亿元,较上年末增加805.58亿元,增幅9.42%。

2025年,广州银行业绩呈现“减收增利”的反向分化。全年营收125.65亿元,同比下降8.85%;净利润却逆势增长16.91%至11.83亿元。在营收承压下,信用卡业务收缩与转型,或许正是该行优化资产结构、提升盈利质量的深层考量。

来源:读创财经