【导读】景顺长城基金“双十老将”余广,正式宣布卸任

中国基金报记者方丽

又一位资深基金经理,将作别公募基金行业。

7月11日,景顺长城基金发布公告称,余广因个人原因卸任景顺长城核心竞争力、景顺长城核心优选一年、景顺长城核心中景一年持有、景顺长城核心招景等4只产品的基金经理。据悉,余广即将结束其在景顺长城二十余年的从业生涯,暂无下一站安排,目前以休息沉淀为主。

余广离职早有征兆。6月18日晚间,景顺长城基金发布公告称,余广在管的3只基金增聘基金经理,至此他已无独立在管基金。伴随本次卸任公告出炉,余广此次人事变动尘埃落定。

余广宣布离任

这个周末,公募基金圈再迎重磅人事变动。此前余广管理产品宣布增聘基金经理,引发行业关注,如今其全面卸任基金经理的市场传闻也得到了证实。

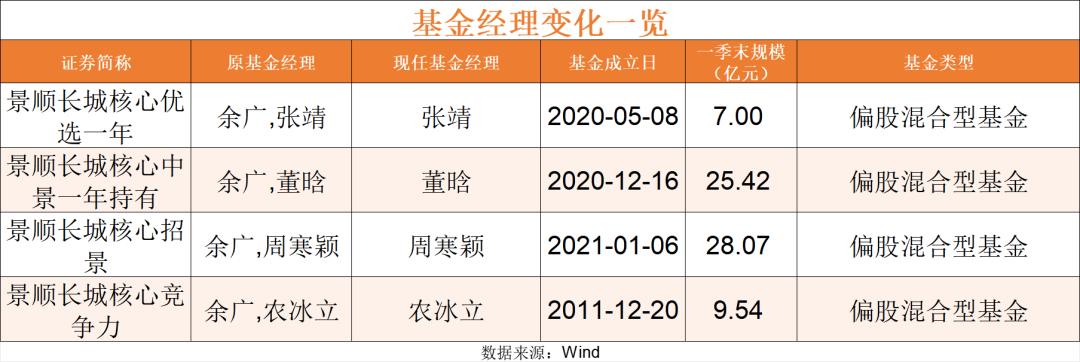

7月11日,景顺长城基金发布公告称,余广因个人原因卸任景顺长城核心竞争力、景顺长城核心优选一年、景顺长城核心中景一年持有、景顺长城核心招景等4只产品的基金经理。

余广是市场少有的“双十”基金经理,即同时满足任职超十年、管理基金年化回报超10%两大硬核标准,是A股价值投资领域的标志性人物,此次离任也受到市场关注。

从余广简历来看,他2005年1月加入景顺长城基金,从研究员一步步做到总经理助理、股票投资部总经理。凭借扎实的投研能力与稳定的投资体系,余广早早在行业站稳脚跟。Wind数据也显示,自2011年12月20日接管景顺长城核心竞争力混合基金以来,长期业绩表现亮眼,产品总回报达565.96%,成立以来年化收益率达13.9%,短中长期业绩表现均衡能打,长期持续跑赢业绩比较基准,深受机构投资者认可。

值得一提的是,余广管理的4只产品分别由景顺长城旗下绩优基金经理接管,这4位基金经理各有特色,和余广的均衡价值型风格均有差异。

余广的代表作景顺长城核心竞争力混合基金,由农冰立管理,他属于科技成长派基金经理,也是景顺长城“科技军团”核心成员之一,聚焦TMT硬/软科技、AI、高端制造、新能源、军工。

同样是“双十”基金经理的张靖则出任景顺长城核心优选一年基金经理,他是业内少见的量化出身转主观投资的基金经理,属于全行业均衡长跑型选手,擅长GARP策略。

此外,周寒颖管理景顺长城核心招景,她是一位“A股+港股”双栖的均衡“哑铃派”选手。董晗管理景顺长城核心中景一年持有基金,自今年3月底起,他已增聘共管该基金,深耕权益投资多年,风格均衡稳健,擅长把握中长期结构性投资机会。

长期主义者

精选优质“好公司”

余广开始为外界所熟悉,是在2012年,彼时从业仅两年多的他,凭借代表作景顺长城核心竞争力混合基金,拿下当年偏股基金年度冠军,一战成名。这位当年的冠军基金经理,始终坚守在景顺长城的投资一线,为人低调务实、专注勤勉。

他的投资思路很简明:精选优质“好公司”长期投资,不追风、不择时,淡化短期市场波动,将投资做到“纯粹”。

在此前的采访中,余广曾表示,从长期股东视角去看公司,才能挖掘出真正的好公司。“投资要从一个长期股东视角去审核公司的这门生意,必然需要更多考虑这门生意能不能长期持续赚钱,更注重长远、基本面,也不会轻易踩雷。”

多年来余广始终坚守价值投资,投资哲学是选取“好公司”,通过公司股东价值的持续增长推动股价的持续上涨来获取分红收益、资本利得。

曾有6年财务审计经验的余广,非常看重对公司财务报表的分析,尤其是资产负债表。“资产负债表是经营结果的展示,而利润表呈现的是一个过程,如果一家公司资产负债表很烂,一堆应收款、存货、固定资产等难以估计实际价值,或者负债很多、杠杆很高、现金流很差,利润表做得好看也没意义。”他表示,近两年A股市场不少“雷股”,爆雷之前就出现负债率很高、杠杆很高的现象。

对于选股,余广心里有一把“数据尺子”。例如,ROE或潜在ROE在15%以上才值得投资;同时公司的治理和管理层的诚信也是重要的考量因素。

余广强调,他选择的公司基本面如果不发生变化,基本上就持有而不会做波段。在选股上坚守基本面,他在构建组合上则更倾向于均衡配置思路,不会重仓押注单一行业,很少配置某一行业超过20%。他会对行业集中度有所要求,不想对某一个行业押重注。他知行合一,他会避免追风炒热点,在投资上保持克制和理性。

余广的投资理念充分体现在他所管理的基金持仓配置变迁中,多年来换手率较低,坚持长期投资。

长期角度做布局

对于后市行情与中长期投资布局,余广此前在基金一季报中留下了清晰的研判思路。

他管理时间最长的景顺长城核心竞争力一季报显示,基金延续之前较高的股票仓位,组合股票有适当调整,坚持自下而上的个股精选,从中长期的角度,聚焦公司长期基本面与长期价值进行投资;整体来看,组合在行业配置、个股集中度方面延续了上季度较为分散、均衡的配置。

市场近期放量下跌,主导因素在于美伊冲突骤然升级导致的“滞胀交易”预期升温,油价飙升大幅推高了全球通胀风险,导致美联储及其他央行近期降息的预期被严重削弱,对全球权益资产估值形成全面压制。客观来看,原油价格的短期飙升已经较为充分地计价了比较悲观的断供风险,当前可能是本次地缘博弈预期和恐慌情绪的最高峰。地缘扰动对风险偏好的压制是剧烈但短期的。随着局势的边际钝化与常态化,这种极端的“地缘溢价”终将消退,市场的核心定价逻辑必将重回企业基本面与国内宏观经济的复苏主线上。

下一阶段,股市大概率处于震荡筑底阶段,交易主线由“拔估值”切换至业绩/景气验证,结构分化将加剧。地缘冲突以及流动性的冲击对中国股市的影响将是阶段性的,中国凭借能源结构优势和完整供应链体系,具备全球稀缺的“安全资产”属性。中国供应链有望在动荡局势中再度展现韧性,只要海外宏观经济不出现断崖式衰退,出海企业就有望持续兑现利润。

投资策略上,我们继续轻指数、重结构,波动中更看重公司估值和基本面,自下而上精选个股,从中长期角度做布局。配置上以结构性机会为主,重点关注:AI相关投资及应用、资源品、医药生物、新消费、盈利稳定且具备进口替代和国际化拓展能力的高端制造龙头,以及高股息品种。