当贵州茅台市值登上1.51万亿元的高位时,挂着“茅台”招牌的健康产业公司却一年亏掉近2800万元。“茅台”二字在飞天系列那里是点石成金的魔杖,可到了这家地处辽宁的保健酒厂身上,品牌溢价似乎失灵了。

股东“清仓”离场

“泛茅台”资产估值承压

7月9日,金融投资报记者从北京产权交易所获悉,贵州茅台集团健康产业有限公司(以下简称:茅台健康)10%股权挂牌转让。转让底价为4208.28万元,转让方为中铁二十二局集团有限公司。

企查查显示,茅台健康成立于2014年5月,注册资本为3亿元,为茅台集团旗下控股企业。该公司依托茅台品牌在白酒行业的深厚积淀,在辽宁地区开展酒类生产业务,其产品线涵盖保健酒和酱香型白酒等多个品类。

最新股东信息显示,茅台健康的五大股东分别为贵州茅台酒厂(集团)保健酒业有限公司、铁岭凯帝参茸鹿产品贸易有限公司、中铁二十二局集团有限公司、贵州省仁怀市民族酒业有限公司、西丰县城市建设投资发展有限公司。

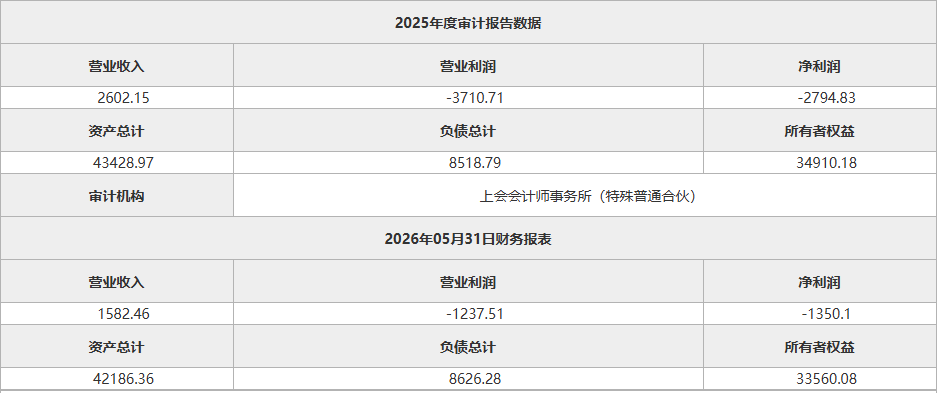

从财务数据来看,茅台健康的经营状况不容乐观。挂牌信息显示,茅台健康产业公司2025年实现营收2602.15万元,亏损2794.83万元;2026年前5个月,公司实现营业收入1582.46万元,亏损1350.1万元。

除了业绩低迷外,一场强制搭售风波或加速了股东的离场。5月末,有报道称,在“茅台集团2026年全国项目合作峰会”,发现活动方要求买1瓶飞天茅台最低要捆绑4瓶黔茅酒。6月初,贵州茅台酒厂(集团)保健酒业有限公司发布声明称,该峰会是贵州黔茅营销策划有限公司擅自开展的误导性招商活动,已暂停相关合作及经销授权。

令人唏嘘的是,这家茅台集团全资子公司,或因产品“贴牌感”过重、渠道管理失控,最终落得股权被摆上货架、股东止损离场的结局。

值得一提的是,其核心产品“茅鹿源”保健酒和“黔茅”系列酱香白酒,均非茅台股份的“嫡系”核心产品。这类“泛茅台”资产的估值该如何锚定?

中国酒文化品牌研究院智库专家蔡学飞接受金融投资报记者采访时表示,这类资产真实价值主要体现在土地厂房、生产线等有形及特定无形资产上。溢价可能更多考虑的是区域渠道价值,而非消费品牌的独立定价权。

四川白酒产业

从“产量第一”转向“产区品牌”驱动

值得关注的是,白酒巨头贵州茅台近年来的战略布局已悄然转向。

对此,蔡学飞认为,贵州茅台拿百亿级产业基金去投AI、合成生物、创新药,本质上不是要做“科技巨头”,而是为了盘活超募现金、布局第二曲线。特别是在白酒主业增速放缓趋势下,其千亿现金流趴在账上买理财收益太低,通过“产业资本+头部GP”模式,既能拿财务回报,又把风险隔离在基金层面,比自己下场做业务稳健得多。

茅台尚且面临转型压力,那么,四川白酒产业的未来发展将走向什么样的格局?

蔡学飞认为,在名酒化与产区化趋势下,四川白酒的未来是“头部寡头化、腰部差异化、尾部出清化”的格局。其中五粮液、泸州老窖等几朵金花凭借品牌和资本优势进一步收割份额,形成稳固的金字塔尖,而区域品牌和原酒厂要么抱团加入川酒集团等整合平台,要么靠酒旅融合或小众定制求生,其中大量缺乏品牌辨识度和品质壁垒的中小酒企,将在存量竞争中加速淘汰。

“但不可否认,浓香基本盘受酱香、清香等挤压以及次高端库存压力,仍是其长期面临的现实挑战,整个川酒将从‘产量第一’转向‘产区品牌’驱动。”