7月7日晚间,思朗科技上交所科创板IPO获受理,国泰海通担任保荐人,拟募集资金44.26亿元。

报告期内,思朗科技营业收入持续增长,毛利率表现亮眼,研发费用率高,但与此同时,思朗科技仍存在尚未摆脱亏损态势,对第一大客户长江科算依赖度高,专利产出效率与市场化拓展仍待提升等问题。

毛利率表现亮眼,单一大客户依赖度高

思朗科技成立于2016年,致力于围绕自主可控的高性能内核架构MaPU开展芯片自主研发及产业化应用,已成功构建面向科学计算、先进通信等领域的自主可控硬件体系与软件生态。

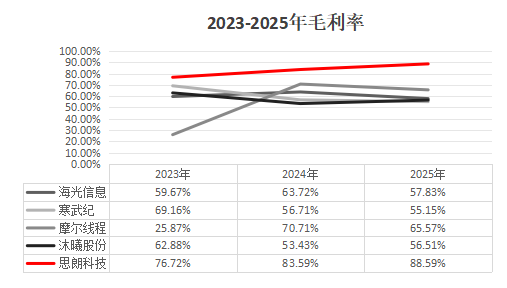

招股书显示,2023—2025年,思朗科技营业收入分别达2.51亿元、4.24亿元和6.73亿元,整体呈现上升趋势,同时,思朗科技的毛利率表现显著高于同行业公司。2023—2025年,思朗科技的毛利率水平持续上升,2025年高达88.59%,而同行业公司的毛利率平均值仅为58.77%。

思朗科技在招股书中解释,主要系公司自研MaPU架构为行业创新架构,应用于“天穹”3D科学计算机所实现的特定场景的算力与应用效果在市场上暂无直接替代方案,叠加公司从芯片、板卡、整机到系统软件的全栈自研能力,使得公司毛利率显著高于同行。

然而,思朗科技的高毛利率并未扭转公司亏损态势,2025年,思朗科技的归母净利润为-4.06亿元,较2024年的-3.00亿元亏损进一步扩大。与此同时,经营性现金流也在加速“失血”,2025年,公司经营性现金流净流出8.72亿元,而同期期末应收账款余额达7.52亿元,占营业收入的比例高达111.77%,2026年第一季度末应收账款余额进一步攀升至8.03亿元。

思朗科技的应收账款持续堆高,单一大客户依赖度同样偏高。招股书显示,2023—2025年,公司对第一大客户长江科算的销售占比分别达100%、95.39%和99.03%,几乎全部营收来自于这一单一客户。高度依赖之下,公司的应收账款结构同样单一,2025年末,长江科算的应收账款余额达7.50亿元,占应收账款总额的99.75%。

尽管公司持续拓宽市场,2026年分别与成都智蓉科算科技有限公司、上海埃迪西基础设施配套建设有限公司签订合同,但短期内,思朗科技对长江科算的业务黏性仍然较强。2026年1月,思朗科技与长江科算成立合资公司九州万维,双方业务绑定进一步加深。思朗科技目前仍走在“国资驱动”的商业化路径上,市场化收入占比有限,能否从依赖单一国资客户走向客户多元化,是公司能否真正实现市场化转型的关键。

研发费用率高,专利产出效率仍待提升

作为一家科技型算力企业,思朗科技研发投入不断攀升,2023—2025年累计研发投入14.28亿元,占同期累计营业收入比例105.96%,截至2025年末,研发人员占员工总数比例为79.02%,核心研发人员4名,分别来自中国科学院和清华大学。

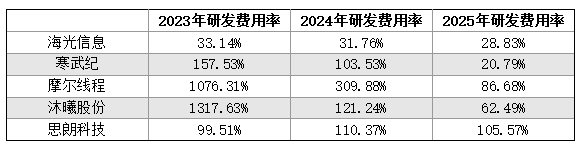

研发层面,思朗科技基于自主MaPU架构,构建了从内核、芯片、整机到软件生态的全链条自主研发能力。2023—2025年,海光信息、寒武纪、摩尔线程和沐曦股份的研发费用率整体呈现下降趋势,2025年,4家公司的研发费用率均降低至100%以下,与之相反,思朗科技的研发费用率整体仍维持在超过100%的水平。

高研发投入之下,思朗科技的专利产出仍与同行业公司有差距。根据招股书和年报数据统计,2025年,思朗科技新增授权专利数35个,海光信息新增277个,寒武纪新增259个,摩尔线程新增196个,沐曦股份新增136个。

值得关注的是,思朗科技近年来申请的发明专利中,相当部分仍处于“实质审查”阶段,尚未获得正式授权,核心技术的“护城河”尚未完全筑牢。

同时,本次拟募集资金44.26亿元重点投向研发创新,建设“新一代面向科学智能芯片研发及产业化项目”及“高性能融合计算系统研发项目”,项目建设期分别为3年和4年,在公司尚未实现盈利、经营现金流持续为负、专利转化效率仍待提升的背景下,思朗科技能否在持续高投入与商业化变现之间找到平衡,最终实现扭亏为盈,仍是其IPO之后面临的最大考验。