消费日报讯 7月7日,上海思朗科技股份有限公司(下称“思朗科技”)科创板IPO正式获得受理。

这家头顶“国家级独角兽”光环、脱胎于中国科学院自动化研究所的半导体企业,本次IPO拟募资44.26亿元,剑指A股“科学智能第一股”。

在国产芯片赛道日益拥挤的当下,思朗科技的差异化叙事格外鲜明:不追逐AI大模型算力的红海,而是锚定科学智能(AI for Science)这一“冷门却关键”的赛道,凭借自主知识产权的MaPU架构,试图在底层算力根基上完成一次“换道超车”。

不过,近年来公司仍处于连续亏损状态,亏损超过10亿元,且公司的客户高度集中,长江科算包揽了所有的订单,如此单一的客户结构也让这家独角兽的IPO之路充满悬念。

1

亏损超10亿元

招股书显示,思朗科技成立于2016年,致力于围绕自主可控的高性能内核架构——MaPU开展芯片自主研发及产业化应用;已成功构建面向科学计算、先进通信等领域的自主可控硬件体系与软件生态。

思朗科技创始人兼首席科学家王东琳为MaPU架构发明者,曾任中国科学院自动化所所长、国家专用集成电路设计工程技术研究中心主任。

王东琳在长期从事高性能计算相关研究与工程实践过程中,发现了一个行业痛点。当时高性能专用计算任务主要依赖ASIC方案,但ASIC在通用性、可复用性以及对算法快速演进的适应性方面存在显著局限,往往需要随着算法迭代而重新设计,制约了算法端的持续创新与发展。基于这一认知,王东琳创新性地启动研发全新国产自主架构——MaPU(万亿次代数运算微处理器)。

招股书称,凭借自研的MaPU架构优势打造的核心产品“天穹”3D科学计算机性能表现与国际领先的美国Anton2处于同一梯队,天穹“科学计算机产品已在长江科学计算中心实现交付与商业化运营。目前,”天穹已服务客户包含国家新材料大数据中心、上海人工智能实验室、中国药科大学、上智院等院所和宁德时代等产业头部企业。

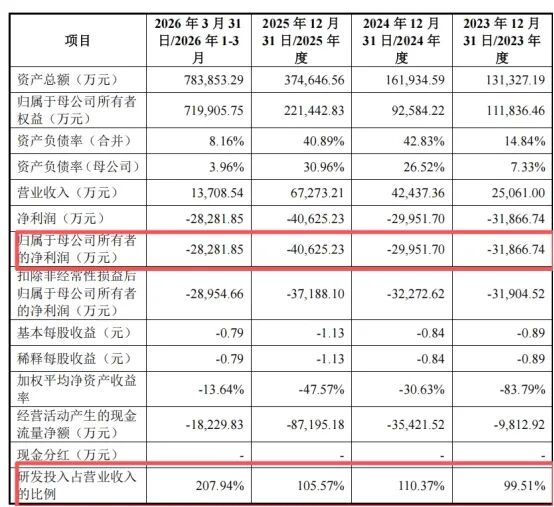

招股书显示,2023年至2025年,以及2026年一季度,思朗科技公司分别实现营业收入2.51亿元、4.24亿元、6.73亿元、1.37亿元,同期归母净利润分别为-3.18亿元、-2.99亿元、-4亿元、-2.82亿元,三年多累计亏损超过10亿元。

亏损的主因在于高强度的研发投入。报告期内,思朗科技累计研发投入达17.13亿元,占累计营业收入比例的115.37%。2023年至2026年第一季度,研发费用分别为2.49亿元、4.68亿元、7.1亿元和2.85亿元。可以说,思朗科技是用“烧钱”的方式在为未来铺设技术护城河。

不过,高研发投入也带来了可观的毛利水平。报告期内,公司主营业务毛利率分别为77.17%、84.01%、89.06%和88.34%,高于行业60%左右的均值。

在业务结构上,科学计算业务贡献了绝大部分营收,报告期内贡献比均在97%以上。其中,“天穹”科学计算机产品贡献的收入均超过九成。

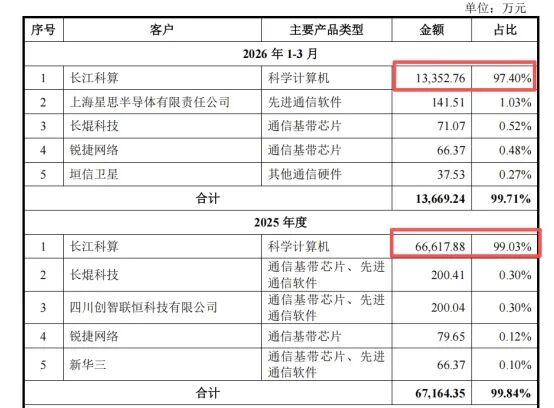

一个不容忽视的风险是客户集中度问题。报告期内,公司第一大客户为长江科算,来自该客户的收入占公司收入的比例超过95%,2025年收入占比超过99%。

招股书显示:报告期内,思朗科技的12台天穹3D科学计算机都是销往长江科算。各期实现的销售收入分别为 2.49亿元、4.01亿元、6.6亿元和 1.32亿元,占同期营业收入比例为 99.34%、94.61%、98.16%和 96.22%,产品结构呈现高度集中的特征。

按价格计算,一台天穹3D科学计算机售价均超过1亿,其中2025年价格约为1.3亿元。

对此,思朗科技解释称,公司 MaPU架构属于计算架构领域的根本性创新,基于 MaPU 打造的“天穹”3D 科学计算机亦属于算效领先的新型计算设备,单台设备价值较高,因此公司报告期内收入主要来源于长江科算。

资料显示:长江科算位于湖北孝感,为孝感市属国资独资企业,注册资本3亿元,主打生物医药、新材料高端科研计算服务,承接高校、科研机构仿真模拟任务。

不过,如此高的单一客户依赖度,历来也是IPO审核中监管关注的重点。思朗科技也提示风险:若未来公司新客户拓展不及预期,公司营业收入可能无法保持持续增长或达到预期水平,进而对公司经营业绩及持续经营能力产生不利影响。

2

拟募资44亿元

在股权结构方面,截至招股说明书签署日,王东琳通过直接持股控制公司13.37%的表决权,为公司第一大股东;同时,王东琳通过控制上海朗晏等执行事务合伙人,间接控制公司20.30%的表决权。本次发行前王东琳合计控制公司33.67%的表决权,为公司控股股东、实际控制人。

此外,沂景资本、联合投资等为占股5%以上的股东。据披露,思朗科技已完成9轮融资,累计融资金额超12亿元。其中天使轮2亿元、B轮3亿元、C轮1亿美元。

今年2月,思朗科技完成D轮融资,由宁德时代旗下唯一的产业投资平台溥泉资本(CATL Capital)领投,中芯聚源跟投。在本次IPO发行前,时代泽远(宁德时代持股)持有思朗科技3.69%的股份。贵州茅台旗下的茅台(贵州)私募基金管理有限公司也现身股东名单。

此外,地方国资也深度参与其中。6月30日,由成都产投集团联合金牛区政府等推动的“成都·生物医药·科学计算中心”落地,该中心部署的正是思朗科技的“天穹”3D科学计算机。与此同时,成都产投集团旗下的成都科创投集团成为思朗科技E+轮领投方。

本次IPO,思朗科技拟募资44.26亿元,其中32.57亿元将投向新一代面向科学智能芯片研发及产业化项目,11.69亿元投入高性能融合计算系统研发项目。从资金投向来看,公司意在进一步巩固其在科学智能算力领域的先发优势。

从行业格局来看,全球科学计算芯片市场长期被英伟达、AMD等少数巨头主导。对于国内企业而言,跟随成熟生态路线还是走自主架构之路,是一个现实命题。思朗科技选择了后者。

不过,这条路意味着研发投入大、周期长、不确定性高,但一旦跑通,将在底层实现差异化的性能优势。但思朗科技面临的挑战同样不容忽视。

有分析认为,首先,持续亏损的状态意味着公司在短期内仍需依赖外部融资维持运营,上市后的盈利压力不容小觑。其次,超过95%的客户集中度在商业上存在较大风险。再者,MaPU架构作为全新的技术路线,其生态建设和市场接受度仍需时间检验。

对于思朗科技IPO,本报记者将进一步关注。