一家2023年还在亏损1.17亿元的存储器模组厂商,忽然之间成了业内的印钞机。

2025年前四个月,宏芯宇的净利润只有1.23亿元,毛利率不到14%。

谁也没想到,一年后的同一张财报上,数字彻底变了样:净利润38.41亿元,暴涨30倍;毛利率跳升到62%,整个A股和港股都找不出几家。

01

估值增长超12倍

宏芯宇成立于2018年,主营嵌入式存储、固态硬盘、DRAM及存储颗粒等产品。根据弗若斯特沙利文的资料,按2025年收入计,公司是全球第五大、中国内地第二大独立存储器厂商。

相比首次递表,二次递表最核心的更新在于报告期的延长,从2025年9月30日延至2026年4月30日,尤其是新增了2026年前四个月的财务数据。恰恰是这几个月,存储行业迎来了AI驱动的价格爆发期。

根据更新的招股书中的财务数据,2023年至2025年,公司收入分别为87.81亿元、87.18亿元和112.38亿元,业绩从亏损1.17亿元扭亏为盈,实现净利润4.83亿元,再飙升至盈利13.64亿元。到了2026年前四个月,公司收入80.12亿元,净利润38.41亿元。

宏芯宇在招股书中将业绩爆发归因于存储产品市场价格上升及规模效应。

自2025年下半年起,AI服务器催生海量的存储需求,头部原厂将产能集中转向HBM、DDR5等高利润产品,压缩传统DRAM和NAND产能,供需错配直接推高价格,部分DRAM产品单月涨幅超过30%。

根据弗若斯特沙利文资料,全球存储产品市场规模预计将从2026年的3775亿美元持续攀升,到2030年可达到7238亿美元,其间预计年复合增长率达17.7%。

宏芯宇是一家典型的轻资产独立存储器厂商,不生产存储晶圆,而是从三星、SK海力士、美光等存储原厂采购NAND Flash和DRAM晶圆,配上自研主控芯片,封装测试后做成产品卖出。这一模式对原材料价格高度敏感。

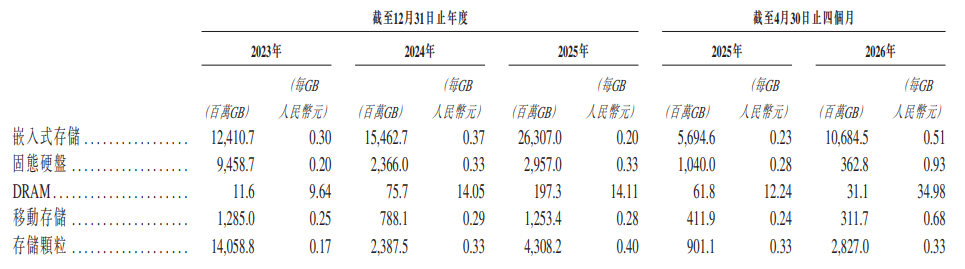

以DRAM产品为例,其每GB均价从2025年前四个月的12.24元飙升至2026年同期的34.98元,涨幅达1.86倍。

公司不同产品涨价幅度

从产品结构看,嵌入式存储仍是公司的绝对主力。2026年前四个月,嵌入式存储收入54.33亿元,占总收入的67.8%;DRAM收入10.88亿元,占比13.6%;存储颗粒收入9.27亿元,占比11.5%;固态硬盘收入3.36亿元,占比4.2%。

客户方面,公司已进入小米、传音、OPPO、vivo、TCL、小度等头部消费电子品牌供应链,并于2023年起拓展车规级市场,成功进入汽车Tier 1供应商体系。前五大客户收入占比已从2024年的65.7%降至2025年的46.6%,客户集中度明显回落。

宏芯宇成立至今完成多轮融资,估值增长超12倍。

主要投资方包括深圳高新投、合肥产投、中芯聚源、昆桥资本、TCL、群联电子(Phison,持股约22.5%)等。

02

公司隐忧并存

业绩出现爆发增长同时,公司的财务隐忧同样不容忽视。

2026年前4个月,公司经营现金流净流出高达26.91亿元,存货攀升至108.87亿元,周转天数拉长至356天。合同负债从2025年末的8558.4万元飙升至2026年4月30日的6.54亿元。这种“账面利润暴增、现金却在大幅流出”的奇观,正是周期股在上升期的典型特征——拼命囤货,等待下一次价格兑现。

对于存储模组厂商来说,价格上涨会刺激备货,客户订单会提前释放,库存价值会被抬高,但在存储价格已处于高位的当下,大量囤货同样意味着巨大的跌价风险,一旦价格边际走弱,利润弹性可能反向体现。

此外,在更新的招股书中,公司披露了一场知识产权纠纷。招股书显示,2024年1月,宏芯宇收到企业X的函件,涉及与存储相关标准必要专利的许可组合。截至最后实际可行日期,谈判仍在进行。

宏芯宇坦言,若谈判破裂,可能引发旷日持久的诉讼,增加运营成本。如果公司的竞争对手或员工成功提出申索,公司可能须暂停销售相关产品,向第三方支付巨额赔偿金,或订立条款未必对公司有利的特许权或授权协议。

合规性方面,2022年12月美国商务部将全资附属公司合肥兆芯列入实体清单。公司澄清从未与该等实体往来,并已实施运营隔离,但制裁阴影仍存。招股书披露, 合肥兆芯对收入贡献已微乎其微,2025年仅占总收入0.1%,2026年前四月不足0.1%,预计2026年末停止销售。

群联电子作为存储行业的知名企业,在宏芯宇的发展历程中扮演着多重角色。从股权结构上看, 群联电子目前通过Core Storage(境外投资主体)和瑞元投资间接持有宏芯宇22.5%的股份。而在实际业务中, 群联电子及其附属公司常年稳居宏芯宇的前五大供应商之列。

招股书显示,宏芯宇向群联电子采购主控芯片、晶圆以及相关技术服务的金额规模庞大。报告期内采购金额分别为5.77亿元、10.00亿元、12.77亿元和5.48亿元,累计关联采购金额达34.02亿元。相关采购额占公司各期采购总额的比例分别为6.1%、11.6%、10.2%和8%。同时,宏芯宇也向群联电子销售产品或提供技术服务。2023-2025年,相关销售收入分别为7618.3万元、1929.8万元和132.1万元。

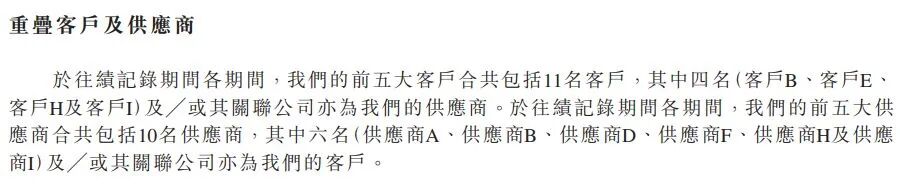

除了与群联电子的交易,宏芯宇整个供应链网络中,大客户与核心供应商身份重叠的现象仍密集。招股书披露,在报告期内的各期间,宏芯宇的前五大客户合计包括11名实体,其中有4名客户及其关联公司同时也是公司的供应商。同期,前五大供应商合计包括10名实体,其中有6名供应商及其关联公司也同时是公司的客户。

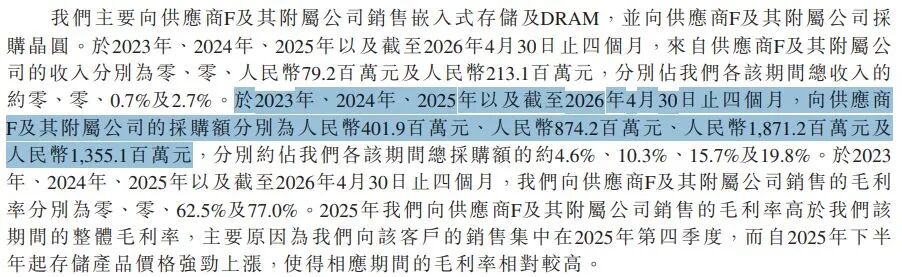

例如,宏芯宇向客户B销售固态硬盘等产品,同时又向该客户采购固态硬盘、DRAM(动态随机存取存储器)以及测试和封装服务。宏芯宇向供应商F采购晶圆,2025年和2026年前4个月的采购额分别达18.71亿元和13.55亿元,同时宏芯宇又向该供应商销售嵌入式存储及DRAM产品。

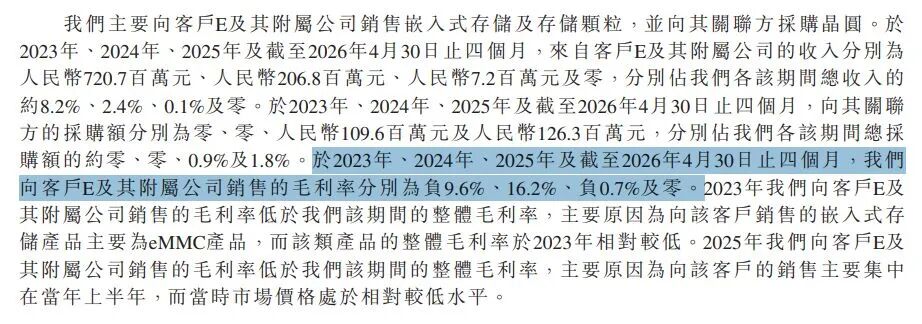

还需要指出的是,这种密集的客供重叠模式不仅使得业务流转趋于内部化,还在多项实际交易中导致出现负毛利率。以客户E为例,宏芯宇向其销售嵌入式存储及存储颗粒,同时向其关联方采购晶圆。2023年,宏芯宇向客户E及其附属公司销售的毛利率为-9.6%,2025年该毛利率再次录得-0.7%。

再如,宏芯宇向客户H销售DRAM及嵌入式存储产品,同时向其附属公司采购测试用智能手机。招股书显示,2024年宏芯宇向客户H销售的毛利率为-14.9%,2026年前4个月的毛利率为-6.2%。公司解释称,为维持客户关系而与该客户订立了若干固定价格供应安排,且期间产品成本上升导致毛利率下降,并在某些情况下出现毛损。

此外,2024年宏芯宇向客户Ⅰ及其关联方销售DRAM的毛利率为-13.5%;同年向供应商A关联方销售固态硬盘的毛利率也录得-5.2%。尽管公司表示客商重叠在行业内属于常见情况,但在大额交易于同一批客商中循环流转,且频频出现负毛利率交易的背景下,公司真实的议价能力及供应链的抗风险能力仍有待检验。

03

吴奕盛与宏芯宇的八年崛起

宏芯宇创始人吴奕盛,中国台湾籍资深存储人士,生于1969年,在创立宏芯宇前已在国内存储分销与模组行业深耕二十余年。吴奕盛通过芯瑞来、深圳聚邦、宏芯微、宏芯创等9个持股平台合计控制约36.68%投票权,为实际控制人。

早在1999年,学习计算机出身的他便已涉足芯片领域。在创立宏芯宇之前,吴奕盛曾在深圳鸿科信、格拉威信、百瑞莱等多家电子元件及芯片公司担任总经理。

2016年8月至2019年1月期间,他还曾担任上市公司佰维存储(688525)的董事。佰维存储正是另一家科创板上市的存储模组厂。

2018年,这位芯片行业的老将拉上台湾主控芯片厂商群联电子,在深圳创立了宏芯宇。后来,女儿吴嘉敏也加入公司,担任执行董事,父女搭档深耕存储赛道。

前七年,宏芯宇做的是一门薄利生意——没有晶圆厂,不做芯片设计,本质是存储行业的中间商。公司靠着创始人多年积累的渠道资源和周期判断能力,一点点搭建起全国供货体系。

真正的转折出现在2025年下半年。公司预判存储芯片价格即将大幅上涨,主动加大备货规模、锁定上游原厂供货配额。

这一把赌对了,2026年前四个月,服务器DDR5、AI专用存储现货价格翻倍暴涨,宏芯宇手握大量低成本库存,在市场高位批量出货。

一次精准的周期判断,让这家七年老店完成了从“薄利中间商”到“利润收割机”的蜕变。

来源:新财富杂志综合自读创财经、21世纪经济报道、和讯、36氪、公开资料等