随着招股书的更新,17岁的孩子王再次向资本市场发起冲击。

据孩子王数智科技股份有限公司(以下简称“孩子王”)公告,公司已向香港联交所更新递交了发行上市的申请。招股书数据显示,2025年,孩子王收入首次突破百亿,达102.73亿元,同比增长约10%;年内利润3.56亿元,与上年同期的2.05亿元相比增长了73.8%。

光鲜业绩背后,这家母婴童零售龙头企业的增长逻辑悄然生变:核心母婴童业务贡献近九成营收,但毛利率下滑至21.2%;接连收购在带来规模增长的同时,推升了商誉的账面价值,截至2025年末,孩子王的商誉账面价值高达19.32亿元,同比增幅超147%,隐忧浮出水面。

母婴童业务贡献近九成营收,毛利率降至21.2%

孩子王的故事要从2009年讲起,彼时,其首家门店在南京开业,成为国内颇具规模的母婴童商品一站式购物中心;2016年,孩子王改制为股份有限公司,并于年底正式登陆新三板,头戴“母婴零售行业第一股”光环;2018年从新三板摘牌后,公司又于2021年10月在深交所创业板上市。

为了深入推进公司国际化战略及海外业务布局、打造具有国际影响力的亲子家庭服务品牌,2025年12月,孩子王向香港联交所递交了发行上市申请,冲刺“A+H”上市,并于近期更新申请资料。今年6月,公司名称由孩子王儿童用品股份有限公司变更为孩子王数智科技股份有限公司。

目前,孩子王主要从事母婴童业务,包括销售母婴童产品、提供儿童发展及育儿服务等。根据弗若斯特沙利文的资料,按GMV(商品交易总额)计算,2025年,该公司在中国母婴童产品及服务市场排名第一,GMV为137亿元,市场份额为0.3%。

近年来,孩子王的业绩表现算得上亮眼。2023年至2024年,该公司分别实现收入87.53亿元、93.37亿元,年内利润分别为1.21亿元和2.05亿元。2025年,孩子王的收入迈过百亿门槛,同比增长约10%至102.73亿元,年内利润约3.56亿元,同比增幅约73.8%。

从收入结构来看,母婴童业务是公司的核心支柱。

图/孩子王招股书截图

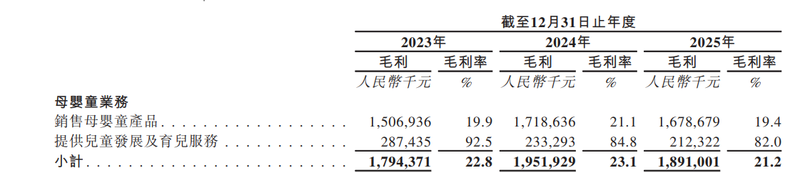

具体来看,孩子王的母婴童业务包括销售母婴童产品(食品、鞋履及服装、消耗品及耐用品)、向亲子家庭提供儿童发展及育儿服务等。2023年至2025年,其母婴童业务分别实现收入78.87亿元、84.33亿元和89.3亿元,分别占总收入的90.1%、90.3%和86.9%,连续三年贡献近九成营收。

不过,这项核心业务的毛利率出现了波动。由于配方奶粉、外套及童鞋毛利下滑等,2025年母婴童业务毛利由19.52亿元降至18.91亿元,毛利率同比下滑了1.9个百分点至21.2%。同期,公司整体毛利率从29.6%降至29.3%,孩子王表示,“母婴童业务毛利率变动对整体毛利率产生重大影响。”

图/孩子王招股书截图

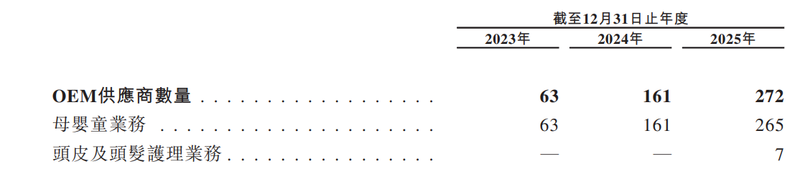

新京报贝壳财经记者注意到,在母婴童业务下,孩子王所有自有品牌的产品均由OEM(原始设备制造商)代工生产。截至2025年末,其母婴童业务的OEM供应商数量达265个。

尽管孩子王表示,在这样的模式下,公司能够优化产能、迅速响应市场需求,但也坦言,“我们依赖若干OEM供应商生产产品,并且依赖雇员及第三方供应商提供服务。任何未能遵守质量、安全及服务标准的情况,均可能对公司业务、财务状况、经营业绩和前景造成不利影响。”

19.32亿元商誉压顶,投资“贝护芊芊”布局月嫂赛道

收入规模的持续增长,一定程度上是孩子王“买”出来的。

据新京报贝壳财经记者不完全梳理,为提高区域影响力等,孩子王于2023年收购了乐友国际65%的股权,并在2024年完成剩余35%股权的收购,实现对乐友国际的全资控股。到了2025年,孩子王通过收购幸研生物60%的股权,进军护肤与美妆市场,进一步扩展业务组合。

紧接着,孩子王又于2025年7月收购了丝域集团,布局头皮及头发护理市场。“这符合我们的业务战略,并为我们创造了交叉销售的机会”,该公司在招股书中表示。

与母婴童业务相比,头皮及头发护理业务的盈利优势突出。2025年,该公司头皮及头发护理业务录得收入3.79亿元,毛利率达67.2%,但对总收入的贡献有限,营收占比仅约3.7%。

随着一路“买买买”,孩子王的商业版图不断延伸,高商誉挑战随之产生。

招股书显示,截至2023年末及2024年末,该公司商誉的账面价值保持稳定,均为7.817亿元。由于收购丝域集团及幸研生物,截至2025年12月31日,孩子王商誉的账面价值增至19.323亿元,同比增幅超过147%。孩子王在招股书中表示,商誉减值评估相关因素存在不确定性。

在今年4月的业绩说明会上,面对“商誉这么高,会不会把后两年利润减掉”的提问,孩子王称,一方面,公司每年年末对商誉进行减值测试,2025年对应收购资产经营状况良好,业绩实现率符合预期;另一方面,公司将积极推动并购整合与业务协同,发挥并购效应,提升并购标的经营质量。

今年6月,孩子王再将触角伸向服务端。公司签订增资协议,以注资方式收购贝护芊芊15%股权。后者成立于2025年8月,是一家主要提供月嫂服务的企业,其品牌名称为“乐芙妈妈”。

图/孩子王公告截图

不过,贝护芊芊的财务数据暗藏隐忧。今年第一季度,该公司实现营业收入155.41万元,净亏损约395.93万元。

从2009年的南京首店到冲刺“A+H”双重上市,孩子王的业务已经横跨母婴童产品、头皮及头发护理、月嫂服务等领域。站在港交所大门外,孩子王能否讲出新故事,仍待市场检验。